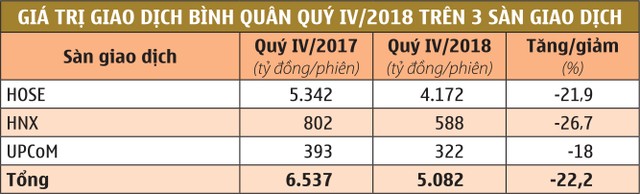

Quý IV/2018, thanh khoản giảm 22%, môi giới, ký quỹ chịu ảnh hưởng

Kết thúc phiên giao dịch ngày 28/12/2018 tại 892,54 điểm, VN-Index đã giảm 9,32% so với đầu năm. Riêng quý IV/2018, điểm số đã giảm 12,2%, giá trị giao dịch bình quân của cả 3 sàn cũng chỉ đạt 5.082 tỷ đồng/phiên, giảm 22,2% so với bình quân cùng kỳ 2017. So với trung bình 9 tháng đầu năm, giá trị giao dịch quý IV giảm tới 29,7%.

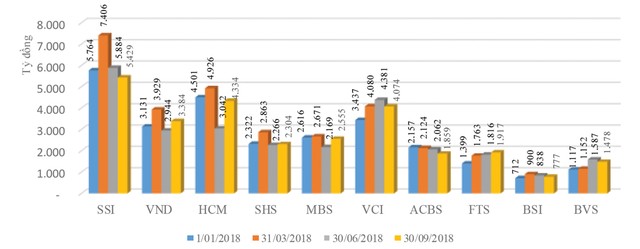

Thanh khoản giảm mạnh, doanh thu môi giới của các CTCK sẽ là mảng đầu tiên bị ảnh hưởng, nhất là với nhóm CTCK dẫn đầu thị phần giao dịch. Bên cạnh đó, doanh thu từ cho vay ký quỹ (margin) và ứng trước - mảng có tỷ trọng đóng góp cao nhất vào doanh thu, lợi nhuận của đa số CTCK cũng dự báo khó thoát khỏi suy giảm do là hoạt động phục vụ trực tiếp cho nhu cầu đầu tư của khách hàng. Biến động này có thể thấy rõ qua số dư cho vay margin của các CTCK qua các quý từ đầu năm (xem biểu đồ).

Cụ thể, trong quý I/2018, khi VN-Index tiến sát mức đỉnh 1.200 điểm, Báo cáo tài chính của CTCK Sài Gòn (SSI) cho thấy, tổng dư nợ cho vay ký quỹ và ứng trước tính đến cuối kỳ tăng 30,5% so với đầu năm. Tại CTCK BIDV (BSI), CTCK FPT (FTS), CTCK Sài Gòn - Hà Nội (SHS) hay CTCK MB (MBS), dư nợ cho vay đến cuối quý I/2018 cũng tăng trên dưới 25% so với đầu năm.

Biến động dư nợ cho vay của một số CTCK trong 9 tháng đầu năm 2018.

Tuy nhiên, bước sang quý II/2018, khi điểm số thị trường giảm gần 25%, dư nợ tại các đơn vị này đều đồng loạt giảm mạnh. Tại SSI, nợ cho vay đến 30/6/2018 giảm 20,6% so với cuối quý I/2018. Tại CTCK TP. HCM (HCM), dư nợ giảm 38%, thậm chí thấp hơn 34% so với đầu năm. Đây cũng là câu chuyện tại SHS, MBS, CTCK VNDirrect (VND), CTCK ACB (ACBS)….

Không chỉ dự báo giảm ròng về giá trị, thị trường diễn biến tiêu cực còn khiến các CTCK đối mặt với rủi ro tăng các khoản cho vay và phải thu khó đòi khi nhiều cổ phiếu lao dốc không phanh như TGG của CTCP Xây dựng và đầu tư Trường Giang đã mất hơn 80% giá trị trong quý IV/2018, SJF của CTCP Đầu tư Sao Thái Dương mất hơn 70% giá trị...

Ở mức giảm trên dưới 50%, con số này tăng lên rất nhiều, trong đó không ít là những cổ phiếu được đánh giá có nền tảng, triển vọng tốt, thanh khoản cao và được các CTCK mạnh tay cho vay như IDI của CTCP Đầu tư và phát triển đa quốc gia I.D.I, ASM của CTCP Sao Mai An Giang, THG của CTCP Dầu khí Thái Dương, HSG của CTCP Tập đoàn Hoa Sen, NKG của CTCP Thép Nam Kim…

Tự doanh dự báo khó khăn, tư vấn không nhiều đột biến

Mặt bằng giá nhiều cổ phiếu giảm mạnh không chỉ làm tăng rủi ro cho vay, mà còn khiến mảng tự doanh của các CTCK dự báo khó đạt hiệu quả, thậm chí thua lỗ.

Tại SSI, tính đến 30/9/2018, danh mục tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) có giá trị thị trường 1.764,5 tỷ đồng và nhiều cổ phiếu trong danh mục này đã giảm giá khá mạnh trong quý IV như DBC (-11,2%), HPG (-26,8%), ELC (-19,1%), FPT (-10%)… Với danh mục tài sản tài chính sẵn sàng để bán (AFS), cả 2 mã SGN và DHC cũng trong xu hướng giảm giá.

Một CTCK khác trong Top 10 thị phần môi giới là VND, giá trị danh mục FVTPL và AFS tính đến cuối quý III/2018 đạt 1.855,4 tỷ đồng, chiếm 18,2% tổng tài sản. Nhiều cổ phiếu có tỷ trọng phân bổ lớn trong danh mục này đã giảm giá mạnh trong quý IV như OIL (-11,7%), VPB (-15,6%), LPB (-10%), LTG (-14%)…

Tại SHS, một trong những đơn vị có tỷ trọng phân bổ tài sản vào danh mục đầu tư lớn nhất trong số các CTCK với danh mục FVTPL trị giá 1.124 tỷ đồng, chiếm 20,7% tổng tài sản tính đến cuối quý III/2018, kết quả tự doanh cũng được dự báo tạo nhiều sức ép lên kết quả kinh doanh chung.

Ở chiều ngược lại, FTS là một trong số ít CTCK được dự báo có lãi tự doanh đột biến trong quý IV/2018. Kết quả này đến từ việc cổ phiếu MSH của CTCP May Sông Hồng - một khoản đầu tư từ nhiều năm trước của FTS niêm yết trên Sở GDCK TP. HCM (HOSE) vào ngày 28/11/2018. Đóng cửa phiên giao dịch cuối cùng của năm 2018 tại giá 41.000 đồng/cổ phiếu, vốn hóa của MSH đạt 1.943 tỷ đồng, tương ứng phần sở hữu 13,61% vốn của FTS có giá trị 264 tỷ đồng, trong khi giá vốn đầu tư theo Báo cáo tài chính quý III/2018 chỉ là 13,45 tỷ đồng.

Tương tự các hoạt động môi giới, cho vay và tự doanh, hoạt động cổ phần hóa, thoái vốn nhà nước khá ảm đạm trong quý IV/2018 cũng được đánh giá sẽ khó có thể đóng góp nhiều vào doanh thu, lợi nhuận của khối CTCK. Câu chuyện thoái vốn thành công hiếm hoi đến từ thương vụ Tổng công ty Đầu tư và kinh doanh vốn nhà nước (SCIC) thoái vốn thành công tại Vinaconex (VCG) do CTCK Bảo Việt (BVS) làm tư vấn (bên bán).

Chốt năm 2018: Bức tranh thị phần ngày càng chênh lệch

Đầu tháng 1/2018, HOSE đã công bố danh sách 10 CTCK đứng đầu thị phần môi giới năm 2018. Theo đó, SSI tiếp tục là đơn vị đứng đầu với 18,7% thị phần, bỏ khá xa vị trí thứ 2 của HCM (11,24%) và CTCK Bản Việt - VCI (10,95%).

Dù xét về giá trị, tổng thị phần của 10 CTCK dẫn đầu trên HOSE năm 2018 vẫn tương đương với năm 2017 với hơn 70,47% và thứ tự Top 5 cũng hầu như không thay đổi, lần lượt là SSI, HCM, VCI, VND và MBS, nhưng sự phân hóa diễn ra rõ nét.

Cụ thể, nếu như năm 2014, thị phần của đơn vị dẫn đầu là SSI (12,53%) gấp 3,5 lần đơn vị đứng cuối cùng là CTCK Vietcombank - VCBS (3,57%), thì đến năm 2018, mức chênh lệch giữa CTCK dẫn đầu và vị trí cuối cùng tăng lên 6,6 lần. Tổng thị phần của 3 CTCK dẫn đầu chiếm đến 40,89%, cao hơn tổng của 7 CTCK còn lại.

Thực tế, sự phân hóa này không quá bất ngờ, bởi giá trị giao dịch thỏa thuận trong những năm gần đây ngày càng chiếm tỷ trọng lớn trong tổng giá trị giao dịch, nhất là sự xuất hiện của nhiều “deal” lớn liên quan đến hoạt động IPO, thoái vốn trực tiếp qua sàn như câu chuyện của Vinhomes (VHM), Techcombank (TCB), Yeah1 (YEG) hay Masan (MSN) trong năm 2018 là ví dụ. Chỉ cần một thương vụ lớn đã đủ để thị phần tăng trưởng vượt bậc.

Đơn cử, trong quý IV/2018, VCI bất ngờ vươn lên dẫn đầu thị phần môi giới cổ phiếu, chứng chỉ quỹ trên HOSE với 17,04% thị phần và đẩy SSI xuống vị trí thứ 2 với 14,99% thị phần. Nguyên nhân của cuộc soán ngôi này được cho là đến từ hàng loạt giao dịch thỏa thuận lớn tại CTCP Tập đoàn Masan, trong đó có thương vụ bán 110 triệu cổ phiếu quỹ cho SK Group (Hàn Quốc) thu về 470 triệu USD mà VCI làm đại lý.

Năm 2019: Đối mặt nhiều sức ép

Ngay khi bước vào năm 2019, TTCK Việt Nam tiếp tục giảm điểm. Kết thúc tuần giao dịch đầu tiên, VN-Index giảm thêm 1,3% với thanh khoản trung bình trên dưới 2.000 tỷ đồng/phiên - mức thấp nhất trong 2 năm qua. Điều này cảnh báo về một năm nhiều khó khăn với khối các CTCK.

Cùng với biến động không mấy tích cực từ thị trường, khối CTCK còn phải đối mặt với áp lực cạnh tranh ngày càng gay gắt về thị phần môi giới, nhất là sau khi hàng loạt CTCK ngoại với sự hậu thuẫn của các tập đoàn tài chính hùng hậu đẩy mạnh tăng vốn và đầu tư vào nhân sự, mạng lưới, hệ thống, cho vay… để thu hút khách hàng.

Thống kê cho thấy, trong số 20 CTCK vốn điều lệ lớn nhất tính đến cuối năm 2018, có 5 CTCK ngoại và nhiều đơn vị trong số này vừa trải qua đợt tăng vốn rất mạnh như CTCK Mirae Asset tăng vốn từ 2.000 tỷ đồng lên 4.300 tỷ đồng, CTCK Yuanta Việt Nam tăng vốn từ 300 tỷ đồng lên 1.000 tỷ đồng.

Đầu tháng 11/2018, CTCK KB Việt Nam (KBSV) đã được Ủy ban Chứng khoán Nhà nước chấp thuận tăng vốn từ 300 tỷ đồng lên 1.680 tỷ đồng và đến cuối 2018 đã hoàn tất tăng vốn đợt 1, nâng vốn điều lệ lên 1.107 tỷ đồng.

Báo cáo tài chính quý III/2018 của Mirae Asset cho thấy, tính đến 30/9/2018, dư nợ cho vay đã tăng gấp 2 lần so với đầu năm, từ 1.027 tỷ đồng lên 2.065 tỷ đồng. CTCK KIS Việt Nam (KIS) cũng ghi nhận dư nợ tăng từ 1.411 tỷ đồng lên 1,656 tỷ đồng. Với Yuanta Việt Nam, dư nợ cho vay cuối quý III/2018 gấp tới 5 lần đầu năm.

Với lợi thế vốn giá rẻ, quy mô vốn lớn, thế mạnh từ công nghệ và quản trị, sự hỗ trợ mạnh mẽ từ các công ty mẹ là các tập đoàn tài chính lớn ở các thị trường phát triển, các CTCK ngoại sẽ là những đối thủ "đáng gờm” với những CTCK trong nước.

Mới đây, Bộ Tài chính đã ban hành Thông tư số 128/2018 quy định về giá dịch vụ trong lĩnh vực chứng khoán, thay thế Thông tư số 242/2016, trong đó bãi bỏ mức sàn phí môi giới (0,15% giá trị giao dịch), thay vào đó là mức trần phí môi giới mua, bán cổ phiếu, chứng chỉ quỹ, chứng quyền có bảo đảm là 0,5% giá trị giao dịch. Sự thay đổi này giúp các CTCK công khai cạnh tranh về mức phí, bên cạnh nâng cao chất lượng dịch vụ, tư vấn đầu tư, thay vì phải “lách” thông qua hoàn phí giao dịch hay áp dụng phí giao dịch "trọn gói" như thời gian qua.

Kinh tế vĩ mô năm 2019 dự báo tiếp tục ổn định, nên việc thúc đẩy các doanh nghiệp lên sàn gắn với cổ phần hóa, thoái vốn được đánh giá sẽ giúp các CTCK gia tăng nguồn thu qua các hoạt động môi giới, cho vay ký quỹ, tự doanh, tư vấn hay các thương vụ thỏa thuận lớn.

Tuy nhiên, cơ hội không chia đều cho tất cả, mà chỉ những CTCK uy tín, có năng lực tài chính và nhất là có mối quan hệ sâu rộng… mới kéo được khách hàng. Điều này phù hợp với xu hướng của các tổ chức lớn, nhà đầu tư chuyên nghiệp mới khi gia nhập thị trường thường ưu tiên các CTCK lớn, thương hiệu đã được khẳng định để “chọn mặt gửi vàng”.

Mặt khác, diễn biến khó lường của thị trường cũng là thách thức đối với các CTCK trong năm 2019 khi vừa phải giải bài toán tăng trưởng, vừa phải cân bằng với quản trị rủi ro hiệu quả.

Sự tham gia của những nhân tố mới khiến kết quả kinh doanh, thị phần của các CTCK ẩn chứa sự bất ngờ. Liệu những cái tên quen thuộc vẫn tiếp tục xuất hiện sau các thương vụ lớn, Top thị phần trong năm 2019, hay sẽ có sự xuất hiện của những "ngôi sao mới"?