Mỹ - Sức hấp dẫn của thị trường chứng khoán được củng cố

Thị trường chứng khoán Mỹ mở đầu tuần qua tăng điểm tích cực, cho thấy dấu hiệu ổn định sau những đợt tăng mạnh mẽ trước và ngay sau cuộc bầu cử Tổng thống. Các chỉ số chính thiết lập kỷ lục mới, dù có những lo ngại về thuế quan khi Tổng thống đắc cử Donald Trump tuyên bố sẽ tăng thuế nhập khẩu đối với hàng hóa từ Mexico, Canada và Trung Quốc.

Diễn biến chậm lại và giảm điểm xuất hiện trong phiên giao dịch thứ Tư trước thềm kỳ nghỉ lễ Tạ ơn, khiến chỉ số S&P 500 chấm dứt chuỗi 7 phiên tăng liên tiếp và lùi về dưới mốc 6.000 điểm. Chỉ số S&P 500 Equal Weight Index (SPXEW) - đại diện cho hiệu suất của tất cả các cổ phiếu theo tỷ trọng đồng đều thay vì dựa trên vốn hóa - ghi nhận mức giảm thấp hơn. Trong 5 ngày qua, SPXEW tăng gần 3%, vượt xa mức tăng dưới 1% của S&P 500, cho thấy đà tăng đã lan tỏa ngoài nhóm cổ phiếu vốn hóa lớn.

|

Tính chung, tuần giao dịch rút gọn với kỳ nghỉ lễ Tạ ơn duy trì trạng thái tích cực, chỉ số Dow Jones tăng 1%, S&P 500 tăng 0,3% và Nasdaq Composite tăng 0,3%.

Trên phương diện vĩ mô, dữ liệu niềm tin tiêu dùng tháng 11/2024 do Conference Board công bố đạt 111,7 điểm, tăng 2,1 điểm so với tháng 10 và là mức cao nhất kể từ giữa năm 2023. Bên cạnh đó, chỉ số chi tiêu tiêu dùng cá nhân (PCE) tháng 10 không gây bất ngờ. PCE tổng thể tăng 0,2% so với tháng liền trước và tăng 2,3% so với cùng kỳ năm trước, trong khi PCE lõi tăng 0,3% theo tháng và tăng 2,8% theo năm, tất cả đều phù hợp với dự đoán thị trường.

Ở phía thị trường chứng khoán khu vực châu Á, tâm lý thận trọng lan rộng sau khi ông Donald Trump công bố kế hoạch áp thuế bổ sung 10% đối với toàn bộ hàng hóa nhập khẩu từ Trung Quốc qua bài đăng trên Truth Social hôm đầu tuần. Ngoài ra, ông tuyên bố sẽ áp thuế 25% lên hàng hóa từ Mexico và Canada ngay sau khi nhậm chức. Những biện pháp này gợi nhớ lại cam kết mạnh mẽ trong chiến dịch tranh cử, bao gồm đề xuất áp thuế tới 60% với hàng Trung Quốc, làm gia tăng rủi ro xung đột thương mại toàn cầu. Nhìn chung, thị trường vẫn đang chờ đợi thêm tín hiệu rõ ràng hơn từ diễn biến kinh tế toàn cầu và chính sách tiền tệ ở các nước lớn.

Tại Nhật Bản, chỉ số Nikkei 225 và Topix đều giảm điểm trong tuần qua khi chỉ số giá sản xuất dịch vụ tháng 10 tăng 2,9% so với cùng kỳ năm trước và cao hơn mức tăng 2,8% của tháng 9, phản ánh áp lực chi phí đang gia tăng trong ngành dịch vụ. Dù vậy, các công ty Nhật Bản vẫn tích cực triển khai các biện pháp gia tăng lợi ích cổ đông. Theo dữ liệu mới nhất, các doanh nghiệp dự kiến chi trả cổ tức khoảng 8.200 tỷ Yên (53,3 tỷ USD) cho đến đầu tháng 12/2024. Đồng thời, giá trị mua lại cổ phiếu trong tháng 11 đã vượt 2.500 tỷ Yên.

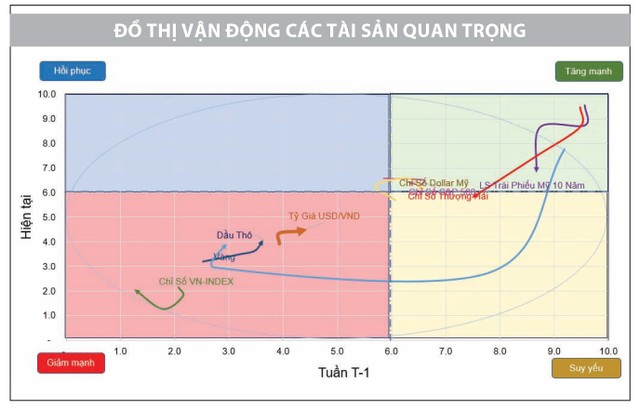

Xét về vận động các loại tài sản, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm suy giảm trong tuần qua, đánh dấu tuần giảm thứ hai liên tiếp sau giai đoạn tăng liên tục trước đó. Lợi suất trái phiếu quay về quanh mức 4,22%, mức thấp nhất trong 1 tháng qua, khi ông Donald Trump đề cử ông Scott Bessent làm Bộ trưởng Tài chính Mỹ. Với quan điểm cẩn trọng về thâm hụt ngân sách, ông Bessent được kỳ vọng sẽ mang lại sự ổn định trong chính sách tài khóa. Chỉ số Dollar Index (DXY) cũng hạ nhiệt sau khi gặp khó khăn quanh vùng đỉnh 2 năm gần nhất.

Giá dầu thế giới đi xuống sau khi Israel đạt được thỏa thuận ngừng bắn với Hezbollah, làm giảm bớt rủi ro địa chính trị tác động lên giá dầu. Dầu Brent giảm về quanh mốc 72,4 USD/thùng, trong khi dầu WTI giảm xuống 68,7 USD/thùng.

Bộ Năng lượng Mỹ công bố, tồn kho dầu thô tại Kho dự trữ dầu mỏ chiến lược tăng thêm 1,2 triệu thùng trong tuần kết thúc vào ngày 22/11/2024. Lượng dầu dự trữ đạt 390,4 triệu thùng, cao hơn khoảng 43 triệu thùng so với mức thấp kỷ lục trong nhiều thập kỷ vào mùa hè năm ngoái.

|

VN-Index - Xu hướng tăng ngắn hạn được mở rộng

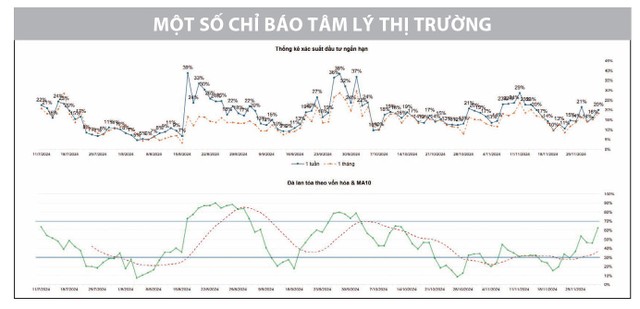

Thị trường chứng khoán Việt Nam bật tăng trong tuần qua, VN-Index đóng cửa tại 1.250,46 điểm, tăng 22,36 điểm (1,82%) so với tuần liền trước, đánh dấu tuần tăng điểm thứ hai liên tiếp. Thanh khoản duy trì ở mức thấp, dưới mức bình quân 20 tuần, cho thấy hiện tượng tiết cung vẫn là động lực chính hỗ trợ cho đà hồi phục ngắn hạn của thị trường và được thể hiện rất rõ thông qua 2 phiên giao dịch chậm lại giữa tuần, chỉ số chung dao động quanh mốc 1.240 điểm. Tâm lý nhà đầu tư cầm cổ phiếu được cải thiện với kỳ vọng thị trường có thể tiến xa hơn.

Trong khi đó, dù lực cầu chưa thực sự tự tin để tạo đà bứt phá ngoạn mục hay lôi kéo được dòng tiền mạnh mẽ cho thị trường, nhưng vận động nỗ lực cân bằng để duy trì đà hồi phục ngắn hạn trong tuần là rất đáng ghi nhận. Theo đó, dưới góc nhìn kỹ thuật, với việc duy trì tốt phía trên mốc 1.240 điểm trong tuần qua, đà tăng của VN-Index đang được kỳ vọng mở rộng và tiến tới chinh phục trở lại ngưỡng kháng cự 1.260 điểm trong tuần này.

|

Song hành cùng nhịp hồi phục, động thái mua ròng liên tục trong 6 phiên trở lại đây của khối ngoại là rất đáng chú ý. Các cổ phiếu vốn hóa lớn, đặc biệt là rổ VN30 thuộc các lĩnh vực như công nghệ thông tin, tiêu dùng, bán lẻ, ngân hàng… là tâm điểm của đợt mua ròng. Giảm bớt nguồn cung hàng ngắn hạn từ khối ngoại là yếu tố hỗ trợ thị trường trong bối cảnh lực cầu chủ động mua lên còn yếu. Ngoài ra, khối ngoại mua ròng trở lại sẽ tác động tích cực tới tâm lý thị trường chung, đồng thời tạo điều kiện để nhịp hồi phục kéo dài.

Các chỉ báo định lượng ghi nhận tín hiệu hồi phục, với dòng tiền cải thiện ở hầu hết các nhóm cổ phiếu. Các dòng cổ phiếu vốn hóa lớn cùng với những nhóm cổ phiếu có yếu tố dẫn dắt dòng tiền như ngân hàng, chứng khoán, bất động sản, thép duy trì đà hồi phục, nâng đỡ chỉ số chung. Các nhóm còn lại có vốn hóa vừa và nhỏ thuộc lĩnh vực công nghệ thông tin, thủy sản, bất động sản công nghiệp, bán lẻ, thực phẩm, hóa chất, phân bón, kho cảng, logistics, bảo hiểm… cũng giữ vững phong độ tăng giá, dù “xuất phát” từ trước. Điều này cho thấy, trong bối cảnh dòng tiền yếu, thị trường vẫn ghi nhận sự luân chuyển linh hoạt tích cực và mang lại cơ hội hấp dẫn cho các nhà đầu tư ngắn hạn.

Về yếu tố liên thị trường, DXY, vàng, bitcoin hạ nhiệt, nhưng các chỉ số chứng khoán quốc tế vẫn đang trong đà hồi phục, dẫn dắt chính là chỉ số Dow Jones và S&P500 của Mỹ. Với bối cảnh tương đối thuận lợi, VN-Index được kỳ vọng tiếp tục hướng lên, các cơ hội giao dịch ngắn hạn có thể bám sát trạng thái tích cực này để “chọn mặt gửi vàng” cho mục tiêu đầu tư trong giai đoạn cuối năm 2024 và tầm nhìn 2025.