Thị trường chứng khoán Việt Nam vừa có tuần giao dịch đi ngang, biên độ biến động của VN-Index trong cả tuần vỏn vẹn 12 điểm, dao động trong khu vực 1.270 - 1.282 điểm. Trong bối cảnh tuần đáo hạn phái sinh, cơ cấu của các quỹ ETF ngoại và tâm lý nặng nề của phần đông nhà đầu tư sau khi VN-Index thoái lui khỏi ngưỡng 1.300 điểm, thì cách phản ứng trong tuần qua được xem là khá tích cực, với việc các nhà đầu tư trong nước sẵn sàng “cân” hết lượng bán ra của nhà đầu tư nước ngoài.

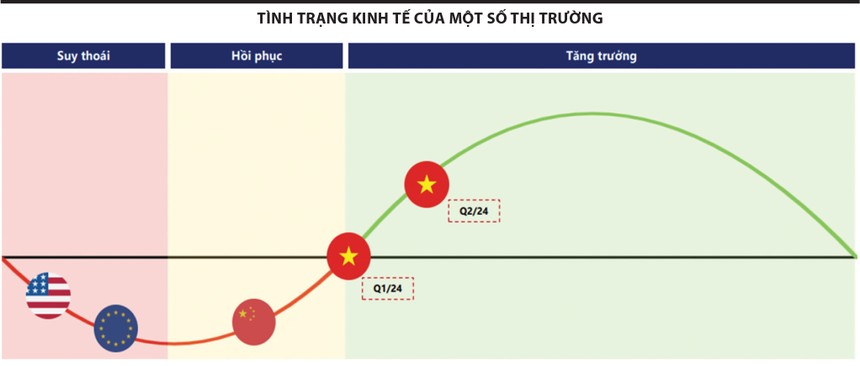

Trong khi đó, thị trường chứng khoán toàn cầu có thêm một tuần giao dịch khởi sắc, với chỉ số S&P 500 (Mỹ) chinh phục đỉnh cao mới nhờ lực kéo của nhóm công nghệ, chỉ số Kospi (Hàn Quốc) vượt qua vùng đỉnh cũ được thiết lập vào tháng 3/2024.

Bên cạnh đó, chỉ số sức mạnh đồng USD (DXY) ổn định quanh mức 105 điểm và lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tiếp tục giảm, phản ánh kỳ vọng mạnh mẽ về đợt cắt lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) trong các kỳ họp sắp tới. Nhìn chung, tình hình liên thị trường hiện tại là khá tích cực.

Quay trở lại thị trường trong nước, do đang ở giai đoạn tương đối trống vắng thông tin nên kỳ vọng của nhà đầu tư đổ dồn vào kết quả kinh doanh quý II/2024 của các doanh nghiệp. Đây là mùa kết quả kinh doanh được dự báo duy trì đà tăng trưởng tốt nhờ động lực hồi phục mạnh mẽ của kinh tế và mức nền lợi nhuận thấp của cùng kỳ năm ngoái, trong đó các ngành được chúng tôi dự báo sẽ tăng trưởng ấn tượng là thép, bán lẻ, xuất khẩu, dầu khí, công nghệ - viễn thông… Tuy vậy, cổ phiếu nhiều ngành đã phản ánh trước kỳ vọng tăng trưởng lợi nhuận của quý II khi tăng giá mạnh trong thời gian qua, nhất là nhóm công nghệ - viễn thông, bán lẻ, xuất khẩu.

Sóng tăng của thị trường vào giữa năm (mùa hè và mùa thu) thường vận động không quá nhanh, bởi tính chất không có nhiều thông tin hỗ trợ, mà chủ yếu sự vận động của dòng tiền xoay quanh câu chuyện kết quả kinh doanh của các doanh nghiệp. Do đó, chúng tôi đánh giá các cơ hội đầu tư xuất hiện rải rác và không đồng đều, thậm chí các cổ phiếu trong cùng một ngành cũng sẽ có cách vận động mạnh/yếu khác nhau. Chẳng hạn, trong ngành dầu khí có thể chứng kiến sự phân hóa rõ nét khi các cổ phiếu hạ nguồn như BSR, OIL đã tăng giá mạnh trong thời gian qua sẽ giảm sức hấp dẫn, dòng tiền sẽ luân chuyển sang các cổ phiếu thượng nguồn có dư địa tăng như PVS, PVD.

Nhìn chung, chúng tôi lạc quan về triển vọng của thị trường chứng khoán trong 3 - 6 tháng tới nhờ sự ổn định của vĩ mô trong nước và sự tích cực từ liên thị trường, niềm tin này không lung lay kể từ đầu tháng 6 tới nay. Mặc dù vậy, việc ưu tiên chọn lựa cổ phiếu quan trọng hơn phán đoán chỉ số chung. Cụ thể, những ngành có kỳ vọng tăng trưởng lợi nhuận tốt trong quý II/2024 và đang trong pha tích lũy về mặt kỹ thuật sẽ được chúng tôi đặc biệt quan tâm trong thời gian tới như thép, dầu khí.