Không để kìm giá lâu hơn

Một loạt doanh nghiệp xi măng đã điều chỉnh giá bán xi măng tại thị trường nội địa trong tháng 4/2021 với biên độ tăng giá 30.000 - 40.000 đồng/tấn. Xi măng Xuân Thành, Duyên Hà, Hoàng Long, Long Sơn tăng 40.000 đồng/tấn, trong khi các thương hiệu thuộc Vicem (Vicem Bỉm Sơn, Vicem Hoàng Mai…) tăng 30.000 đồng/tấn.

Lý giải sự điều chỉnh này, các doanh nghiệp cho biết, do chi phí đầu vào như điện, than, xăng dầu, giá cước vận chuyển và giá nhân công tăng, nên không thể duy trì giá bán cũ.

“Chi phí đầu vào tăng cao, đặc biệt là giá thành vỏ bao. Để đảm bảo chi phí trong quá trình sản xuất của nhà máy, doanh nghiệp buộc phải điều chỉnh tăng thêm 30.000 đồng/tấn cho tất cả các loại xi măng, đã bao gồm VAT”, đại diện Công ty TNHH Thương mại Xi măng Công Thanh chia sẻ.

Theo ông Lương Đức Long, Phó chủ tịch, Tổng thư ký Hiệp hội Xi măng Việt Nam (VNCA), việc tăng giá này đã được các doanh nghiệp cân nhắc từ cuối năm 2020 dựa trên sự cân đối chi phí đầu vào, đầu ra của sản phẩm và khả năng bán hàng. “Việc điều chỉnh tăng giá của các doanh nghiệp vào thời điểm này là hợp lý”, ông Long đánh giá.

Hiện nay, giá xi măng cùng thương hiệu đến tay người tiêu dùng tại phía Bắc dao động từ 1,2 đến 1,3 triệu đồng/tấn, còn tại miền Nam, giá bán khoảng 1,5 - 1,7 triệu đồng/tấn do phải “cõng” thêm phí vận chuyển.

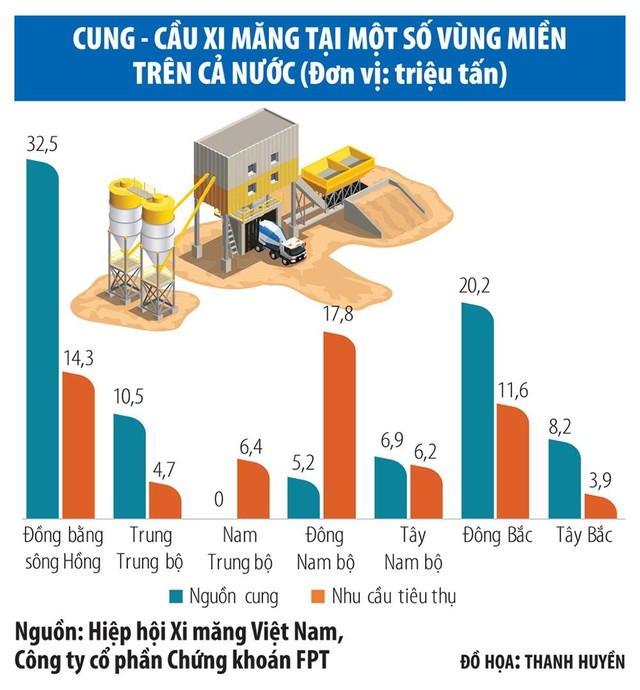

Sở dĩ mặt bằng giá xi măng có sự chênh lệch giữa các khu vực là do ngành này đang bị mất cân đối về tiêu thụ.

Các doanh nghiệp xi măng ở Bắc Trung bộ đang chịu áp lực cạnh tranh lớn nhất cả nước, bởi nhu cầu xi măng tại khu vực này rất thấp (chỉ chiếm hơn 7% tổng lượng tiêu thụ xi măng của thị trường nội địa), nhưng các nhà máy xi măng đặt tại khu vực này lại chiếm đến 31% tổng công suất toàn ngành.

Ngược lại, một số khu vực tiêu thụ trọng điểm, như Đông Nam bộ, chiếm hơn 26% lượng tiêu thụ xi măng cả nước, nhưng nguồn cung tại chỗ chỉ đạt hơn 5,1% công suất toàn ngành, đáp ứng 29% nhu cầu tiêu thụ xi măng trong khu vực. Mỗi năm, có khoảng 15 - 16 triệu tấn xi măng được chuyển từ miền Bắc vào miền Nam.

|

Thận trọng

Dù đồng loạt công bố điều chỉnh giá bán xi măng từ tháng 4/2021, nhưng điều dễ nhận thấy trong đợt tăng giá này là các doanh nghiệp khá thận trọng, cân nhắc để đưa ra mức điều chỉnh phù hợp, không tạo cú sốc cho thị trường.

Việc điều chỉnh giá thận trọng của các nhà sản xuất là khá dễ hiểu, bởi thị trường xi măng trong nước đang trong tình trạng dư cung khoảng 40 triệu tấn. “Nếu tăng giá cao, doanh nghiệp sẽ khó tiêu thụ, thậm chí còn tạo thời cơ để cạnh tranh bán phá giá mạnh hơn”, đại diện VNCA nhận xét.

Tính đến cuối năm 2020, ngành xi măng có 90 dây chuyền sản xuất với tổng công suất 106,6 triệu tấn, thực tế công suất có thể sản xuất khoảng 122 triệu tấn xi măng mỗi năm. Tuy nhiên, thị trường nội địa chỉ tiêu thụ hơn 65 triệu tấn/năm, số lượng còn lại được tiêu thụ qua kênh xuất khẩu.

Tình trạng dư cung xi măng từng khiến các công ty phải hạ giá tại thị trường nội địa để giành thị phần. Theo khảo sát của Công ty Chứng khoán Mirae Asset, quý I/2020, giá bán lẻ xi măng của nhiều doanh nghiệp trong ngành giảm 5 - 7% và mới tăng nhẹ trở lại (2 - 3%) vào cuối năm 2020.

Là doanh nghiệp chịu áp lực lớn về tiêu thụ do địa bàn miền Trung dư cung lớn, Công ty cổ phần Xi măng Vicem Hoàng Mai cho biết, nguồn cung xi măng trong nước đang rất cao, vì vậy, Công ty đã tính toán, quyết định chỉ tăng giá bán xi măng 30.000 đồng/tấn và chỉ tăng giá ở địa bàn Thanh Hóa, Nghệ An, Hà Tĩnh.

Theo phân tích của Công ty cổ phần Chứng khoán FPT, 3 yếu tố cạnh tranh chính giữa các doanh nghiệp xi măng là giá bán sản phẩm cùng mức chiết khấu cho người bán hàng; quy mô sản xuất của doanh nghiệp và khoảng cách vận chuyển đến thị trường tiêu thụ.

Các sản phẩm xi măng ở thị trường Việt Nam có chất lượng gần như tương đồng nhau, nên yếu tố giá đóng vai trò quyết định tới khả năng tiêu thụ. Đồng thời, hệ thống phân phối của các doanh nghiệp xi măng ở Việt Nam hiện nay phần lớn phụ thuộc vào các nhà phân phối, đại lý và cửa hàng bán lẻ vật liệu do hiệu quả bán hàng trực tiếp tới khách hàng không cao. Do đó, các nhà máy lựa chọn giải pháp tăng mức chiết khấu trên giá bán để các đại lý chủ động phân phối.

Ngoài ra, lợi thế về quy mô sản xuất cũng giúp các thương hiệu tiếp cận được với các công trình xây dựng lớn, do các công trình này đòi hỏi khả năng cung cấp liên tục, khối lượng lớn.