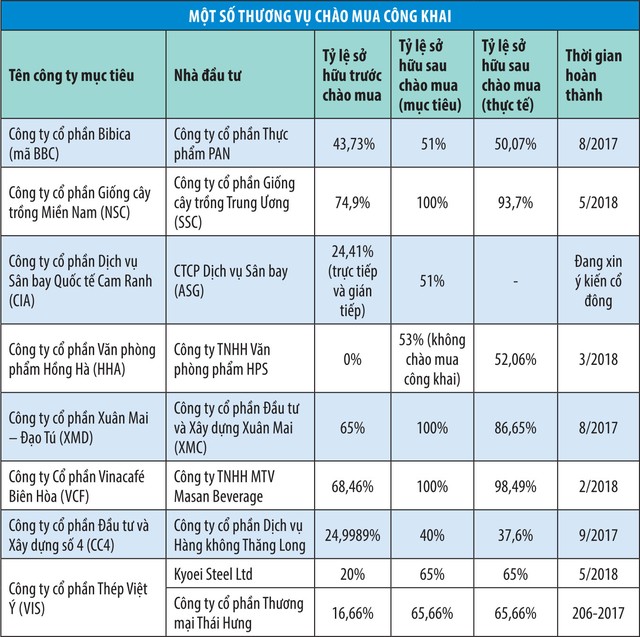

Một quy định, hai cách hiểu

Năm 2016, một doanh nghiệp niêm yết trên Sở Giao dịch chứng khoán TP.HCM (HSX) công bố thông tin mua vào cổ phiếu. Tuy nhiên, doanh nghiệp này đã không thực hiện được kế hoạch mua vào do có cách hiểu khác nhau giữa doanh nghiệp và cơ quan quản lý về các trường hợp không phải chào mua công khai.

Theo quy định tại khoản 11, Điều 1, Luật sửa đổi, bổ sung Luật Chứng khoán số 62 ngày 24/11/2010, có 3 trường hợp phải chào mua công khai; trong đó, có một trường hợp là tổ chức, cá nhân và người có liên quan nắm giữ từ 25% trở lên cổ phiếu có quyền biểu quyết, chứng chỉ quỹ của một công ty đại chúng, quỹ đóng mua tiếp từ 10% trở lên cổ phiếu có quyền biểu quyết, chứng chỉ quỹ đang lưu hành của công ty đại chúng, quỹ đóng.

Với quy định này, doanh nghiệp hiểu là, sau khi đã sở hữu trên 25% vốn điều lệ trở lên, nếu có ý định sở hữu thêm từ 10% vốn điều lệ kể từ mức vốn điều lệ đang có (trừ các mốc quy định cụ thể như 51%, 65% và 75% vốn điều lệ như tại Thông tư 194/2009/TT-BTC của Bộ Tài chính ngày 2/10/2009 về hướng dẫn chào mua công khai cổ phiếu của công ty đại chúng, chứng chỉ quỹ của quỹ đầu tư chứng khoán đại chúng dạng đóng) thì mới phải chào mua công khai.

Từ cách hiểu trên, doanh nghiệp cho rằng, nếu đang nắm 30% vốn điều lệ của công ty đại chúng, thì chỉ khi mua lên mức 40% vốn điều lệ trở lên, họ mới phải chào mua công khai.

Nhưng, cơ quan quản lý có cách hiểu khác. Theo diễn giải của Ủy ban Chứng khoán Nhà nước, quy định trên được hiểu là, doanh nghiệp sau khi sở hữu 25% vốn điều lệ thì khi chạm ngưỡng 10% kể từ mức này, tức 35% trở lên đều phải chào mua công khai.

Với cách diễn giải luật này thì nhà đầu tư không chào mua công khai khi thực hiện mua thêm cổ phần tại công ty đại chúng với tỷ lệ nhỏ hơn 10% vốn điều lệ của doanh nghiệp mục tiêu, nhưng mua xong thì chạm ngưỡng 35%, 45%, 55% vốn điều lệ sẽ bị coi là làm sai.

Nỗi khó xử của nhà đầu tư

Vài năm trước, một doanh nghiệp đã bị Ủy ban Chứng khoán Nhà nước xử lý vi phạm quy định về chào mua công khai do sở hữu quá 25% vốn điều lệ tại một công ty đại chúng, mà không thực hiện chào mua công khai. Công ty đại chúng nói trên chưa niêm yết, chưa đăng ký giao dịch cổ phiếu tập trung và chỉ có ba cổ đông lớn, với mỗi cổ đông sở hữu trên 25% vốn điều lệ và tổng mức sở hữu của ba cổ đông xấp xỉ 99% vốn điều lệ. Dù là công ty đại chúng, nhưng doanh nghiệp này chỉ có một lượng rất nhỏ cổ phiếu được bán ra bên ngoài.

Trao đổi với Báo Đầu tư Chứng khoán về lý do bị xử phạt, lãnh đạo doanh nghiệp mua thâu tóm trên cho biết, họ nghĩ đơn giản rằng đã đàm phán để mua lại gần hết cả công ty thì cũng không chú ý là công ty này có phải công ty đại chúng hay không.

Trường hợp các nhà đầu tư hay mắc lỗi chào mua công khai là khi mua lại nguyên lô cổ phiếu từ cổ đông lớn. Trên thực tế, để nhắm đến mục tiêu mua từ 20 - 25% vốn điều lệ công ty mục tiêu, thông thường, nhà đầu tư đã đàm phán và có đối tượng xác định trước, trừ trường hợp nhà đầu tư phải đi thu mua lại trên thị trường. Chính vì thế, mua lại cổ phiếu từ cổ đông lớn thường có những thỏa thuận riêng, nên nếu phải thực hiện chào mua công khai một cách nghiêm túc, doanh nghiệp sẽ gặp khó khăn khi thỏa thuận với cổ đông hiện tại.

Sửa Luật Chứng khoán: Cần quy định rõ ràng hơn

Quy định về chào mua công khai là một trong những nội dung đặc biệt quan trọng để bảo vệ quyền lợi của cổ đông nhỏ lẻ khi tham gia đầu tư vào các công ty đại chúng. Tuy nhiên, cổ đông nhỏ lẻ hay cổ đông lớn cũng đều là nhà đầu tư và cần được đối xử một cách bình đẳng.

Về quy định các trường hợp phải chào mua công khai, thị trường cho rằng, Luật Chứng khoán mới ngoài việc hệ thống hóa các nội dung quy định về chào mua công khai, cũng cần quy định một cách rõ ràng các trường hợp về chào mua công khai, tránh việc tồn tại nhiều cách hiểu khác nhau giữa doanh nghiệp, nhà đầu tư và cơ quan quản lý.

Ngoài các lỗi dễ mắc kể trên, một vấn đề được quan tâm dù chưa ghi nhận các phát sinh hệ lụy trong thực tế, nhưng lại khiến nhà đầu tư cảm thấy băn khăn là, trong quy định chào mua công khai tại Thông tư 194/2009/TT-BTC, có một nội dung quy định về ràng buộc nhà đầu tư khi thực hiện chào mua công khai lên tới 80% vốn điều lệ của doanh nghiệp.

Cụ thể, Thông tư 194 quy định, sau khi kết thúc đợt chào mua công khai, bên chào mua nắm giữ từ 80% trở lên số chứng chỉ quỹ đang lưu hành của một quỹ đại chúng, số cổ phiếu đang lưu hành của công ty đại chúng phải mua tiếp trong thời hạn 30 ngày số chứng chỉ quỹ, cổ phiếu cùng loại của các nhà đầu tư còn lại nắm giữ, nếu các nhà đầu tư này có yêu cầu với giá mua không được thấp hơn giá chào mua đã thực hiện của đợt chào mua công khai vừa kết thúc.

Quy định này, nếu đứng ở góc độ nhà đầu tư nhỏ lẻ thì là một quy định bảo vệ quyền lợi nhà đầu tư nhỏ lẻ rất tốt. Nhưng, đứng ở góc độ nhà đầu tư thực hiện chào mua công khai, thì lại là một áp lực lớn.

Đối với các giao dịch mua thâu tóm, doanh nghiệp thông thường phải trả giá cao hơn nhiều so với mức định giá thông thường trên thị trường chứng khoán. Do đó, việc quy định nhà đầu tư phải mua vào tiếp nếu các nhà đầu tư còn lại yêu cầu dẫn đến việc nhà đầu tư đi thâu tóm phải chấp nhận khả năng buộc mua nhiều cổ phiếu hơn, với mức giá cao hơn.