Sau hơn 2 năm tái cơ cấu, bức tranh kinh doanh của Công ty vẫn chưa sáng hơn, thậm chí đối diện nguy cơ hủy niêm yết. Tuy nhiên, cổ phiếu OGC có thanh khoản lên đến hàng triệu đơn vị/phiên. Nhà đầu tư đang chờ đợi gì sau câu chuyện thua lỗ của doanh nghiệp này?

"vượt bão" chưa thành, lỗ lũy kế bằng 82% vốn điều lệ

Những ngày gần đây, dư luận và báo chí đang quan tâm theo dõi diễn biến vụ xét xử các sai phạm tại Ngân hàng thương mại cổ phần Đại Dương (Oceanbank), có liên quan trực tiếp đến ông Hà Văn Thắm - cũng là nguyên Chủ tịch của Công ty cổ phần Tập đoàn Đại Dương (OGC).

Từng là doanh nghiệp sở hữu nhiều mảnh đất “vàng” tại các vị trí đắc địa, cùng những dự án bất động sản quy mô lớn, nhưng kể từ tháng 10/2014, OGC lao đao khi vị chủ tịch bị khởi tố do những sai phạm tại Oceanbank.

Bước sang năm 2015, sau 3 lần tổ chức, Đại hội đồng cổ đông của OGC mới được tiến hành thành công và bầu ra ban lãnh đạo mới với kỳ vọng đưa doanh nghiệp vượt bão. Cũng trong năm này, dù phải trích lập dự phòng lớn, kết quả kinh doanh của Công ty vẫn hồi phục mạnh với lợi nhuận ròng đột biến đến hơn 620 tỷ đồng nhờ bán thanh lý một số dự án.

Nhiều cổ đông và nhà đầu tư đã đặt hy vọng vào sự hồi phục của doanh nghiệp khi có dòng tiền mới giúp giải quyết vấn đề thanh khoản, nguồn vốn. Tuy nhiên, khi kết thúc năm 2016, tình hình tiếp tục cho thấy còn rất nhiều khó khăn.

Theo báo cáo tài chính quý IV/2016 mới được công bố, mặc dù doanh thu thuần tăng 53% so với cùng kỳ năm 2015 nhưng trong quý IV, OGC vẫn ghi nhận khoản lỗ ròng 259 tỷ đồng, đưa mức lỗ cả năm 2016 lên 727 tỷ đồng. Như vậy, tổng lỗ lũy kế của OGC hiện là 2.482 tỷ đồng, bằng 82,73% vốn điều lệ.

Nguyên nhân dẫn đến kết quả này là chi phí tài chính năm 2016 duy trì ở mức cao, nhất là chi phí lãi vay (145,7 tỷ đồng) bằng 30,3% lợi nhuận gộp, trong khi doanh thu tài chính giảm mạnh so với năm 2015, còn 1.765 tỷ đồng, do không còn hoạt động thanh lý những khoản đầu tư có giá trị như năm trước.

Cùng với đó, chi phí quản lý doanh nghiệp tiếp tục ở mức cao với 852 tỷ đồng (bằng 72% doanh thu, gấp 1,7 lần lợi nhuận gộp) mà nguyên nhân chủ yếu cũng là trích lập các khoản dự phòng phải thu. Trong năm 2016, OGC trích lập dự phòng thêm 685,9 tỷ đồng, chiếm 95,6% khoản lỗ sau thuế, chủ yếu do trích lập phải thu ngắn - dài hạn (670 tỷ đồng).

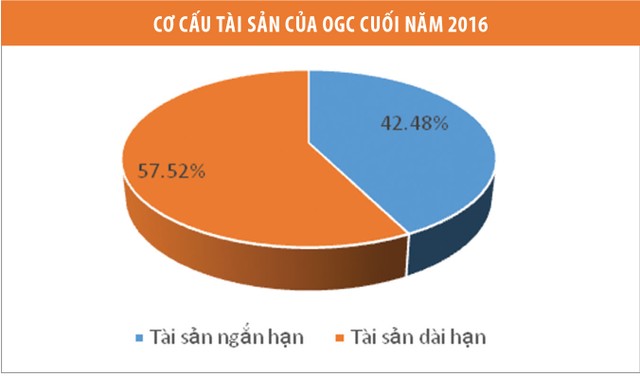

Như vậy, tổng trích lập phải thu của Công ty đã đạt 3.598 tỷ đồng - bằng 60% tổng tài sản thời điểm cuối năm 2016. Gánh nặng trích lập dự phòng đã đẩy doanh nghiệp vào cảnh thua lỗ dù doanh thu có tăng trưởng.

Với hiện trạng trên, Sở Giao dịch chứng khoán TP. HCM (HOSE) đã có lưu ý đến nhà đầu tư về nguy cơ cổ phiếu OGC sẽ bị đưa vào diện kiểm soát sau khi có báo cáo kiểm toán chính thức.

Tại Báo cáo tài chính soát xét bán niên năm 2016, Công ty trách nhiệm hữu hạn Hãng Kiểm toán AASC cũng đề cập một loạt vấn đề liên quan đến khoản phải thu cùng nghĩa vụ tài chính của OGC, nhấn mạnh việc “tồn tại các yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của Công ty mẹ”, bao gồm tài sản ngắn hạn nhỏ hơn nợ ngắn hạn, lỗ lũy kế lớn, dòng tiền âm từ hoạt động kinh doanh.

Về phía OGC, doanh nghiệp giải trình rằng, công ty mẹ đang có chủ trương thoái vốn và chuyển nhượng một số dự án, tiếp tục thu hồi các khoản phải thu và nhận định “Báo cáo tài chính được lập trên giả định rằng công ty hoạt động liên tục là phù hợp”.

Tiền vẫn đặt cược vào OGC

Nhìn vào bức tranh kinh doanh và lợi nhuận của OGC, tình hình vẫn khá tăm tối và bề bộn: cơ cấu tài sản mất cân đối, khoản phải thu lớn dẫn đến rủi ro thất thoát cao, lợi nhuận phụ thuộc nhiều vào hoạt động thanh lý tài sản… Tuy nhiên, khác với giao dịch èo uột tại nhiều cổ phiếu lâm vào tình cảnh tương tự, trên thị trường, thanh khoản cổ phiếu OGC thường xuyên lên đến 2 - 3 triệu cổ phiếu/phiên. Khi tham gia đầu tư, chấp nhận đánh cược vào cổ phiếu này, một số nhà đầu tư đã đưa ý kiến lập luận như sau.

Thứ nhất, xét về yếu tố tài chính, chi phí của OGC tăng cao là do các khoản chi phí trích lập dự phòng. Đây vốn là chi phí không bằng tiền mặt và có khả năng được hoàn nhập nếu khoản đã trích lập được Công ty thu hồi, đem lại lợi nhuận đột biến.

Sau khi trích lập dự phòng mạnh trong năm 2015 - 2016, giá trị cần trích lập trong năm 2017 của Công ty có thể giảm xuống. Nếu duy trì được mức tăng trưởng doanh thu và lợi nhuận gộp như năm 2016, OGC có cơ hội thu lợi nhuận trở lại.

Thứ hai, tính đến thời điểm cuối năm 2016, giá trị sổ sách (Book Value) của OGC đạt 3.670 đồng/cổ phiếu, gấp 2,67 lần thị giá. Nhà đầu tư cho rằng, đây vẫn là một mức giá hấp dẫn bởi với đặc thù của doanh nghiệp bất động sản, giá vốn của các dự án thường thấp hơn giá thị trường khá xa.

Hiện Công ty còn nhiều dự án có vị thế tốt như Dự án Tổ hợp văn phòng, trung tâm thương mại, khách sạn và căn hộ cho thuê có vị trí tại số 25 Trần Khánh Dư, Hoàn Kiếm; Dự án Tòa nhà hỗn hợp văn phòng, căn hộ cho thuê của Công ty Fafilm Hà Nội tại số 19 Nguyễn Trãi, Thanh Xuân, Hà Nội và một số dự án hiệu quả không cao, đến hạn bị thu hồi do hết hạn giấy chứng nhận đầu tư,…

Chưa kể, OGC dự kiến thoái vốn cũng như có kế hoạch thoái vốn tại một số công ty liên doanh, liên kết, đầu tư tài chính không hiệu quả. Do vậy, Công ty có thể thu về lợi nhuận cao hơn nếu tiếp tục thanh lý các dự án này, cũng như có dòng tiền để giải quyết vấn đề nợ vay.

Thứ ba, trong vụ xét xử vụ án tại Oceanbank, 88 triệu cổ phiếu OGC (29,3% vốn điều lệ) của ông Hà Văn Thắm và doanh nghiệp tư nhân Hà Bảo do ông Thắm làm chủ đã bị phong tỏa để khắc phục thiệt hại do sai phạm. Nếu khi việc xét xử kết thúc, số cổ phần này được chuyển cho một cơ quan thuộc nhà nước quản lý, nhà đầu tư kỳ vọng OGC có thể được các ngân hàng cơ cấu nợ, mở ra khả năng phục hồi, thậm chí trong trường hợp số cổ phần này bị đem bán đấu giá, vẫn có cơ hội để nhà đầu tư chiến lược tham gia sở hữu và cơ cấu lại Tập đoàn.

Thứ tư, trước đây, khi chưa có quy định bắt buộc doanh nghiệp hủy niêm yết phải đăng ký giao dịch trên UPCoM, nếu công ty không kịp vực dậy để trụ lại sàn, cổ đông có thể mất trắng khoản đầu tư bởi hủy niêm yết cũng có nghĩa là cổ phiếu không biết làm sao để giao dịch. Tuy nhiên, theo quy định buộc các doanh nghiệp phải đăng ký giao dịch trên UPCoM sau khi hủy niêm yết mới đây, trong trường hợp xấu nhất, vấn đề thanh khoản của OGC vẫn được duy trì.

Theo kế hoạch kinh doanh năm 2017 mới được công bố, trong năm nay, Công ty đặt mục tiêu doanh thu hợp nhất 1.272 tỷ đồng, tăng 7,4% so với thực hiện năm 2016 được công bố theo báo cáo tự lập, lợi nhuận sau thuế tiếp tục lỗ 14 tỷ đồng. Tuy nhiên, có lẽ con số lỗ hiện tại không còn quá quan trọng với các cổ đông, bởi điều mà họ cần là việc cấu trúc, vực dậy hoạt động của Công ty trong thời gian tới như thế nào?

Ngoài những yếu tố trực diện trên, việc dòng tiền vẫn đổ vào OGC có thể còn vì những lý do khác, chờ được giải mã trong Đại hội đồng cổ đông tới.