Ngoài ra, đề án thực hiện cơ sở dữ liệu về bảo hiểm trách nhiệm chủ xe cơ giới đã được hoàn tất, khi đi vào thực thi sẽ là tiền đề quan trọng để hạn chế trục lợi bảo hiểm.

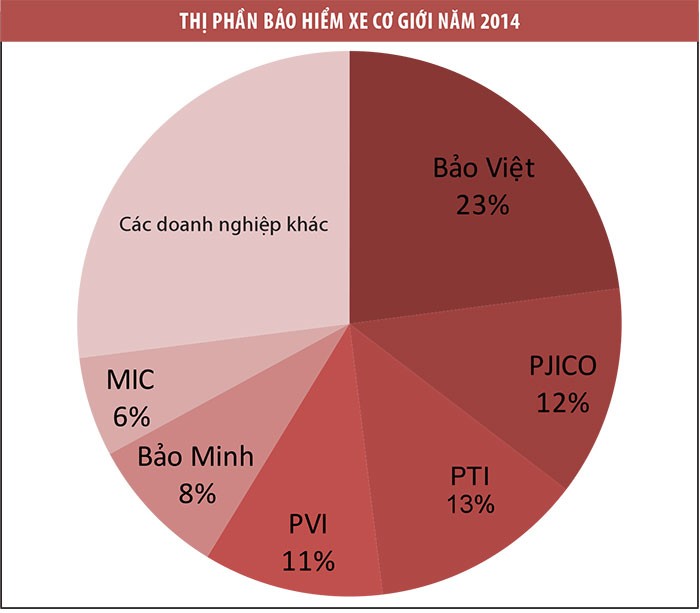

Luôn dẫn đầu về doanh thu phí bảo hiểm, bảo hiểm xe cơ giới là nhóm nghiệp vụ bảo hiểm có sự cạnh tranh mạnh nhất trong số các nghiệp vụ hiện có trên thị trường. Trong đó, bảo hiểm vật chất xe được các doanh nghiệp tập trung khai thác bán hàng. Tất cả các doanh nghiệp bảo hiểm đều triển khai nghiệp vụ này, đặc biệt các doanh nghiệp mới với quy mô nhỏ chú trọng đến nghiệp vụ này để giành thị phần.

Đạt doanh thu cao nhất nhưng nghiệp vụ bảo hiểm vật chất xe ô tô lâu nay được xem là nghiệp vụ có tỷ lệ trục lợi bồi thường nhiều nhất, một phần do thiếu hệ thống cơ sở dữ liệu ghi nhận lại lịch sử tổn thất bồi thường của toàn thị trường.

Hiện lịch sử bồi thường bảo hiểm mới chỉ dừng ở việc ghi nhận tại từng doanh nghiệp bảo hiểm đơn lẻ. Chẳng hạn, doanh nghiệp bảo hiểm B khi cấp đơn bảo hiểm cho khách hàng B (với điều kiện A là khách hàng cũ của doanh nghiệp B theo kiểu tái tục hợp đồng) thì chỉ biết lịch sử tổn thất của khách hàng B tại doanh nghiệp mình. Nếu A là khách hàng mới thì doanh nghiệp B hoàn toàn mù thông tin về lịch sử bồi thường (không rõ khách hàng này, chiếc xe này đang ở trạng thái thế nào, bồi thường ra sao…).

Bên cạnh đó, một số doanh nghiệp bảo hiểm phi nhân thọ cũng đã tiên phong cho ra đời dịch vụ tra cứu bồi thường trực tuyến bảo hiểm xe cơ giới qua website. Dịch vụ này nhằm minh bạch hóa quy trình bồi thường, giúp khách hàng tiết kiệm được thời gian, công sức, đồng thời góp phần nâng cao chất lượng dịch vụ của thị trường bảo hiểm nói chung.

Theo đó, khách hàng mua bảo hiểm xe cơ giới của các doanh nghiệp trên và đang làm thủ tục bồi thường bảo hiểm có thể truy cập vào website để theo dõi các thông tin liên quan đến hồ sơ của mình liên quan đến giấy chứng nhận bảo hiểm, biển số xe, hồ sơ bồi thường đang được giải quyết ở giai đoạn nào, những giấy tờ đã có, còn thiếu, xưởng sửa chữa xe hiện tại, ngày xe ra xưởng, ngày thanh toán tiền bảo hiểm, số tiền bồi thường, người xử lý… Qua đó, đảm bảo công tác chi trả bồi thường xe cơ giới được thực hiện minh bạch và nhanh chóng.

Tuy nhiên, như trên đã nói, lịch sử bồi thường mới chỉ dừng ở việc ghi nhận tại từng doanh nghiệp bảo hiểm đơn lẻ. Do đó, xây dựng một dữ liệu chung trên toàn thị trường về lịch sử tổn thất bảo hiểm vật chất xe đang trở nên cần kíp hơn bao giờ hết. Nếu không, sẽ dẫn đến tình trạng, mọi khách hàng chân chính hay không chân chính (trục lợi bảo hiểm lâu năm) đều được cùng một doanh nghiệp bảo hiểm đối xử như nhau và đó là không công bằng.

Ví dụ, khách hàng A sau khi bị phát hiện trục lợi bảo hiểm tại doanh nghiệp bảo hiểm A khiến doanh nghiệp bảo hiểm A từ chối cấp đơn tái tục hợp đồng hoặc tăng phí với riêng khách hàng này thì đã nghĩ cách chuyển sang mua bảo hiểm tại doanh nghiệp bảo hiểm B.

Nếu doanh nghiệp bảo hiểm B không nắm được tình trạng hợp đồng của khách hàng A tại doanh nghiệp bảo hiểm A thì vẫn bán bảo hiểm cho khách hàng này như bình thường.

Như vậy, một nghịch lý xảy ra đó là khách hàng có lịch sử xấu, bị doanh nghiệp bảo hiểm này khước từ hay buộc chấp nhận chịu mức phí bảo hiểm cao thì lại được chào đón bởi doanh nghiệp bảo hiểm khác với, mức phí bảo hiểm thấp.

Cần nhắc lại là việc áp phí bảo hiểm vật chất xe cơ giới, cụ thể là ô tô, đang được các doanh nghiệp bảo hiểm thực hiện trên cơ sở lịch sử tổn thất bồi thường của khách hàng tại doanh nghiệp mình, bên cạnh các chỉ tiêu khác. Ví dụ, khách hàng A có lịch sử tổn thất tốt thì áp phí hợp lý, ngược lại sẽ áp phí cao, trường hợp có hành vi gian lận, trục lợi thì sẽ từ chối bán bảo hiểm.

| Năm 2014, nghiệp vụ bảo hiểm xe cơ giới (bao gồm bảo hiểm trách nhiệm dân sự chủ xe cơ giới - mang tính bắt buộc và bảo hiểm vật chất xe cơ giới - mang tính tự nguyện tiếp tục dẫn đầu thị trường với tỷ trọng 28,19% (trên tổng số 27.307 tỷ đồng tổng doanh thu phí bảo hiểm phi nhân thọ). Trong khi đó, bảo hiểm bồi thường bảo hiểm gốc ước lên tới 3.431 tỷ đồng (trong tổng số hơn 10.685 tỷ đồng tổng tiền bồi thường bảo hiểm gốc năm 2014). Chưa có thống kê chi tiết về nghiệp vụ bảo hiểm vật chất ô tô năm 2014, nhưng số liệu từ Hiệp hội Bảo hiểm Việt Nam cho thấy, số lỗ bảo hiểm vật chất xe ô tô trong 3 năm 2010 - 2012 là 900 tỷ đồng, chiếm 13% doanh thu (tổng doanh thu đạt xấp xỉ 7.000 tỷ đồng). Trước khoản lỗ 900 tỷ đồng nêu trên, Bộ Tài chính đã có công văn yêu cầu các DNBH xây dựng bộ quy tắc, điều khoản, biểu phí bảo hiểm vật chất xe ô tô trình Bộ theo đúng quy định để đảm bảo khả năng thanh toán và bảo vệ quyền lợi khách hàng. Bộ quy tắc trên được áp dụng kể từ ngày 1/5/2015. |

| Kết quả nghiên cứu thị trường được PTI công bố mới đây cho biết, có đến 70% khách hàng không hài lòng với các khâu giải quyết bồi thường của doanh nghiệp bảo hiểm. Đó cũng chính là lý do PTI cùng các doanh nghiệp bảo hiểm phi nhân thọ khác như PJICO, MIC… tiên phong cho ra đời dịch vụ tra cứu bồi thường trực tuyến bảo hiểm xe cơ giới qua website. Tại website này, ngoài các thông tin liên quan đến hồ sơ bồi thường, các doanh nghiệp bảo hiểm còn công bố khoảng thời gian chuẩn cho từng bước trong quy trình bồi thường, qua đó khách hàng có thể dễ dàng đối chiếu và kịp thời phản ánh lên tổng đài chăm sóc khách hàng nếu thấy hồ sơ bồi thường của mình chưa được giải quyết theo đúng thời gian cam kết. Ngoài ra, thông qua công cụ của hệ thống, các nhà bảo hiểm có thể kiểm soát được thời gian và chất lượng giải quyết bồi thường của từng cán bộ giám định viên, bồi thường viên, giúp Ban điều hành có thông tin chuyên sâu hơn trong công tác quản lý, quản trị doanh nghiệp. |