Công bố thông tin bằng tiếng Anh là bắt buộc

Trong năm 2025, các doanh nghiệp niêm yết cần đặc biệt lưu ý đến những quy định mới liên quan đến việc tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) và công bố thông tin (CBTT) được quy định tại Thông tư 68/2024/TT-BTC ngày 18/09/2024 của Bộ Tài chính, sửa đổi, bổ sung một số điều của Thông tư 96/2020/TT-BTC, hướng dẫn công bố thông tin trên thị trường chứng khoán.

Cụ thể, đối với các tổ chức niêm yết, công ty đại chúng quy mô lớn, việc công bố thông tin định kỳ song ngữ sẽ bắt buộc áp dụng từ ngày 01/01/2025, có nghĩa là nội dung công bố thông tin bằng tiếng Anh phải được thực hiện đồng thời với tiếng Việt và phải đảm bảo tính thống nhất. Trường hợp có sự khác biệt giữa hai ngôn ngữ, phiên bản tiếng Việt sẽ là căn cứ chính thức.

Như vậy, các công bố thông tin định kỳ bao gồm báo cáo tài chính (quý/soát xét/năm), báo cáo quản trị công ty, báo cáo thường niên, tài liệu ĐHĐCĐ thường niên cũng như Biên bản và Nghị quyết ĐHĐCĐ thường niên đều phải được công bố song ngữ, nhằm đảm bảo tính minh bạch và giúp nhà đầu tư nước ngoài dễ dàng tiếp cận thông tin.

Đây là quy định khá nghiêm ngặt đối với tổ chức niêm yết trong bối cảnh số lượng công ty thực hiện công bố thông tin định kỳ bằng tiếng Anh còn thấp. Theo thông tin đánh giá từ Cuộc Bình chọn Doanh nghiệp niêm yết (VLCA) năm 2024, chỉ 12% số lượng công ty niêm yết công bố tài liệu ĐHĐCĐ bằng tiếng Anh, 10% số lượng công ty công bố Biên bản và Nghị quyết ĐHCĐ thường niên bằng tiếng Anh. Số lượng công ty thực hiện báo cáo thường niên, báo cáo quản trị công ty bằng tiếng Anh cũng lần lượt là 11% và 14%.

Ngoài các yêu cầu mới về công bố thông tin bằng tiếng Anh như trên, các doanh nghiệp vẫn cần thực hiện việc tổ chức ĐHĐCĐ và công bố thông tin theo đúng trình tự quy định tại Luật Doanh nghiệp 2020 và Thông tư 96/2020/TT-BTC, hướng dẫn công bố thông tin trên thị trường chứng khoán.

Doanh nghiệp niêm yết (DNNY) cần lưu ý chi tiết hơn về thông tin công bố, ví dụ như: (1) Thông tin tiểu sử thành viên HĐQT, Ban điều hành, Ban kiểm soát/Ủy ban chuyên trách; (2) Thù lao lương thưởng của các thành viên HĐQT, Ban điều hành một cách chi tiết đầy đủ thay vì công bố trên số tổng.

Công tác chuẩn bị đại hội kỹ lưỡng hơn

Để công tác công bố thông tin về ĐHĐCĐ được tốt hơn, ngay từ khi bắt đầu lên kế hoạch tổ chức, doanh nghiệp cần liệt kê chi tiết những hoạt động cần triển khai đi kèm với mốc thời gian cụ thể, ví dụ như ngày chốt danh sách cổ đông tham dự, ngày dự kiến tổ chức, từ đó tính toán ra ngày doanh nghiệp cần phải gửi Thông báo mời họp kèm công bố thông tin tài liệu Đại hội… để chuẩn bị tài liệu đúng thời hạn. Đồng thời, doanh nghiệp cũng cần lập danh sách các vấn đề cần báo cáo hoặc xin ý kiến Đại hội, tránh việc thiếu sót tài liệu.

Bên cạnh đó, tài liệu ĐHĐCĐ ngoài các tài liệu cơ bản như Thư mời họp có kèm chương trình họp, Mẫu chỉ định đại diện theo ủy quyền dự họp, Dự thảo nghị quyết đối với từng vấn đề trong chương trình họp, các tờ trình xin ý kiến biểu quyết… Doanh nghiệp cũng cần lưu ý đến các báo cáo như báo cáo hoạt động của HĐQT/Ban kiểm soát, báo cáo đánh giá tình hình thực hiện Nghị quyết ĐHĐCĐ năm trước…

Đây là những tài liệu quan trọng cần phải báo cáo tại Đại hội nhưng vẫn còn một số doanh nghiệp chưa đưa vào nội dung họp ĐHĐCĐ. Cụ thể, cũng theo thống kê từ VLCA 2024, chỉ có 23% doanh nghiệp được đánh giá có báo cáo ĐHĐCĐ tại kỳ họp thường niên gần nhất các nội dung đã được thông qua tại các Nghị quyết ĐHĐCĐ trước đó mà chưa được thực hiện.

Đặc biệt, các doanh nghiệp cần chủ động trong việc chuẩn bị tài liệu và dịch thuật sang tiếng Anh, đảm bảo việc công bố tài liệu tiếng Anh đồng thời với tài liệu tiếng Việt.

Các vấn đề về quản trị công ty

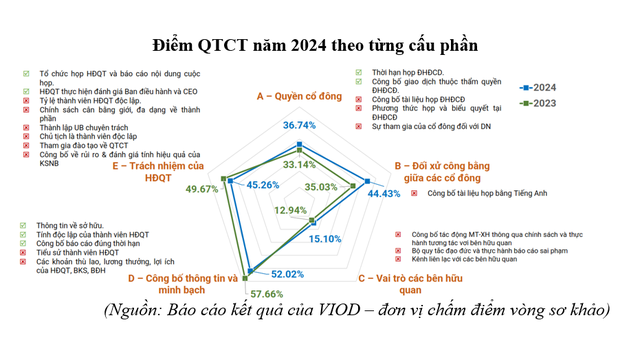

Mùa ĐHĐCĐ cũng cho thấy các vấn đề quản trị công ty tốt được các doanh nghiệp niêm yết thực hiện mức độ nào. VLCA 2024 đã chỉ ra các điểm về quản trị công ty mà doanh nghiệp niêm yết cần cải thiện:

1. Quyền cổ đông - Đối xử công bằng giữa các cổ đông

Năm 2024, các DNNY có sự tiến bộ trong việc CBTT việc tổ chức ĐHĐCĐ thường niên nhằm bảo đảm quyền và đối xử công bằng với cổ đông. Để thực hiện tốt hơn nội dung này và hướng tới các thông lệ tốt, DNNY cần quan tâm hơn đến quyền của cổ đông được tiếp cận thông tin doanh nghiệp cũng như sự tham gia của cổ đông với doanh nghiệp. Chẳng hạn: (1) Phản ánh đầy đủ câu hỏi và trả lời của cổ đông trên biên bản họp ĐHĐCĐ; (2) Xây dựng bộ phận Quan hệ nhà đầu tư; xây dựng kênh thông tin phản hồi, tiếp thu ý kiến cổ đông; (3) Công bố đầy đủ chi tiết các hoạt động tiếp xúc với cổ đông ngoài khuôn khổ phạm vi các kỳ ĐHĐCĐ; (4) Chú trọng việc CBTT song ngữ Anh – Việt.

|

2. Vai trò các bên hữu quan

VLCA 2024 đưa thêm nhiều câu hỏi liên quan đến công bố trách nhiệm của DNNY với các bên hữu quan, gắn với quản trị phát triển bền vững nhằm đáp ứng thay đổi trong nguyên tắc quản trị công ty được cập nhật bởi OECD. Tuy nhiên, tỷ lệ đạt điểm năm 2024 còn khá thấp, cho thấy còn nhiều DNNY chưa sẵn sàng việc công bố đánh giá tác động Môi trường – Xã hội và thực hành tương tác với các bên hữu quan nhằm hướng tới các tác động có tính bền vững.

Theo đó, một số tồn tại cụ thể được chỉ ra như sau: (1) DNNY chưa công bố chiến lược và mục tiêu Phát triển bền vững cụ thể và có thể lượng hóa cũng như đo đạc, phản ánh kết quả thực hiện được trong năm; (2) DNNY chưa đưa ra các cam kết đạt Net-zero với tuyên bố lộ trình giảm phát thải cụ thể; (3) DNNY chưa công bố cam kết kinh doanh liêm chính bằng việc ban hành bộ quy tắc ứng xử, cơ chế báo cáo sai phạm hoặc kênh liên lạc công khai với các bên hữu quan.

3. Trách nhiệm của HĐQT

Công bố hoạt động của HĐQT trong năm là một trong những nội dung then chốt trong đánh giá quản trị công ty. Qua việc chấm VLCA 2024 cho thấy còn nhiều nội dung theo luật định và thông lệ mà DNNY chưa thực hiện tốt, cụ thể: Chủ tịch HĐQT là thành viên độc lập; DNNY chưa ban hành và áp dụng chính sách đảm bảo tính đa dạng trong cơ cấu của HĐQT (giới tính, trình độ chuyên môn, kinh nghiệm..); DNNY chưa thành lập các Ủy ban chuyên trách (UB Kiểm toán, Đề cử, lương thưởng…) theo khuyến nghị của thông lệ tốt giúp tăng cường hiệu quả hoạt động quản trị trong các lĩnh vực cụ thể; DNNY chưa công bố đầy đủ việc đào tạo quản trị công ty dành cho các thành viên HĐQT và thư ký công ty; DNNY chưa công bố rõ ràng về các rủi ro tại doanh nghiệp cũng như vai trò của HĐQT trong thực hiện đánh giá tính hiệu quả của hệ thống quản trị rủi ro và kiểm soát nội bộ.

Ngoài ra, DNNY cần nỗ lực, chú trọng hơn về chất lượng thông tin, dẫn chứng nêu tại báo cáo của HĐQT đánh giá ban điều hành và CEO, báo cáo đánh giá việc thực hiện các nghị quyết ĐHĐCĐ năm vừa qua và các năm trước.

Theo thống kê từ VLCA năm 2024, có 75% doanh nghiệp được đánh giá công bố toàn bộ tài liệu họp ĐHĐCĐ trên website của mình. Như vậy, vẫn còn nhiều doanh nghiệp chưa thực hiện đúng quy định về việc công bố đầy đủ tài liệu đại hội trên website.