Với sự tiếp sức của nhóm cổ phiếu vốn hóa lớn, thị trường đã có một tuần khởi đầu tháng 7 hồi phục khá mạnh mẽ khi VN-Index có 5 phiên tăng liên tiếp để lấy lại “những gì đã mất” của tuần trước đó. Liệu xu hướng tích cực có nối tiếp trong tuần tới, theo các ông/bà?

Ông Trương Thái Đạt – Giám đốc Trung tâm Phân tích – Công ty Cổ phần Chứng khoán DSC

Thị trường đã kết thúc nhịp điều chỉnh ngắn hạn và đang mở đầu cho một sóng tăng mới mạnh mẽ hơn, trên nền tảng vĩ mô duy trì sự ổn định, sự phục hồi của nền kinh tế đang rõ nét hơn khi các số liệu về GDP quý 2 và PMI tháng 6 rất tích cực vượt dự báo và thị trường có lẽ đã đi qua giai đoạn khốc liệt nhất của đợt bán tháo kỷ lục của nhà đầu tư nước ngoài. Tuần này, nếu VN-Index xuất hiện các nhịp điều chỉnh về khu vực dưới 1.270 điểm thì đó sẽ là cơ hội để canh mua cổ phiếu.

Ông Dương Hoàng Linh, Giám đốc phân tích, CTCK Sacombank (SBS)

Tôi không nghĩ xu thế thị trường thực sự tích cực sau nhịp tăng điểm tuần qua, dù tăng điểm liên tiếp nhưng diễn biến tích cực chủ yếu diễn ra ở một số cổ phiếu vốn hóa lớn, trạng thái giằng co diễn ra ở hầu hết các nhóm ngành, cổ phiếu, thậm chí đã xuất hiện một số cổ phiếu liên tục phá đáy ngắn hạn.

Nhiều khả năng xu thế giằng co trong kênh tích lũy 1.250-1.300 điểm của VN-Index sẽ tạm thời chiếm ưu thế trong ngắn hạn đi kèm với thanh khoản thấp và sự khó khăn của hoạt động lướt sóng ngắn hạn.

Ông Nguyễn Hữu Bình, Giám đốc đầu tư, CTCP Bảo hiểm Sài Gòn - Hà Nội

Thị trường tuần qua tăng điểm liên tiếp kéo chỉ số VN-Index lên 1.283 điểm nhưng lại có 1 số yếu tố vẫn khiến nhà đầu tư cảm thấy chưa an tâm.

Thứ nhất là thanh khoản tụt giảm mạnh so với tuần sôi động trước đó.

Thứ hai là thị trường tăng có tác động lớn từ nhóm cổ phiếu vốn hóa lớn.

Thứ ba, những mã tăng tốt nhất lại là những mã giảm mạnh trước đó nên có thể nhìn nhận như một sự hồi phục như cổ phiếu ACV, FOX… Trong khi đó đang có khá nhiều cổ phiếu giảm mạnh, đặc biệt nếu có thông tin tiêu cực sẽ bị bán mạnh và điều này khác so với thời gian thị trường tăng giá trước đó.

Thứ tư là biên độ tăng không còn lớn và đà tăng này của thị trường khá yếu. Vì thế tôi nghĩ kịch bản tích cực cho tuần kế tiếp sẽ khó xảy ra hơn.

|

Ông Nguyễn Hữu Bình |

Bà Nguyễn Thị Mỹ Liên, Giám đốc phân tích, CTCK Phú Hưng (PHS)

Thị trường tuần qua giao dịch tích cực với 5 phiên tăng liên tiếp, lấy lại toàn bộ số điểm đã mất trong tuần trước đó nhờ vào lực kéo chính đến từ các cổ phiếu trụ. Việc đánh mất ngưỡng 1.250 rồi nhanh chóng bật tăng trở lại vượt lên các đường MA cho thấy thị trường vừa diễn ra xong một nhịp rũ bỏ, và khả năng cao đã có đáy nhịp chỉnh. Kỳ vọng chỉ số sẽ quay lại xu hướng tăng trong tháng 7 này.

Về diễn biến trong tuần tới, có thể sẽ là một tuần rung lắc trở lại khi chỉ số hiện đang về vùng cung 1.270-1.288 với đà tăng thu hẹp lại dần, kỳ vọng sẽ chỉ là tuần điều chỉnh nhẹ với áp lực bán yếu.

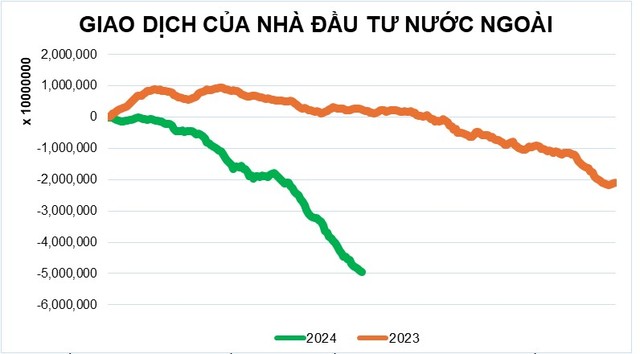

Với trạng thái dần ổn định của tỷ giá trong nước, lãi suất tiền gửi trên liên ngân hàng giữa đồng VND và USD đang dần thu hẹp. Thị trường đang kỳ vọng khối ngoại có thể chuyển từ trạng thái giảm bán ròng sang mua ròng trong thời gian tới, tạo động lực cho chỉ số VN-Index quay trở lại chinh phục đỉnh cũ 1.300 điểm. Ông/bà có góc nhìn như thế nào về chuyển động của khối ngoại?

Ông Trương Thái Đạt – Giám đốc Trung tâm Phân tích – Công ty Cổ phần Chứng khoán DSC

Ngoài ra, những chỉ báo vĩ mô quan trọng như chỉ số sức mạnh đồng Dollar Mỹ (DXY) và lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm đều giảm đáng kể trong bối cảnh giới đầu tư đang có niềm tin mạnh mẽ về việc Ngân hàng Trung ương Mỹ (Fed) sẽ bắt đầu thực hiện quá trình cắt giảm lãi suất từ tháng 9/2024 khi số liệu PMI tháng 6 chỉ đạt mức 48.5 điểm, kém xa so với dự báo 49,2 của các chuyên gia kinh tế – xác suất để Fed thực hiện cắt giảm lãi suất vào tháng 9 đang là 75% theo dữ liệu từ CME Group.

Việc chỉ số DXY giảm mạnh hơn 1% từ mức 106 điểm về mức 105 điểm có ý nghĩa rất lớn đối với bối cảnh vĩ mô trong nước, điều này giúp tỷ giá USDVND bớt căng thẳng hơn (tỷ giá chợ đen cũng đã hạ nhiệt nhanh trong tuần qua) giúp Ngân hàng Nhà nước có nhiều dư địa hơn để điều hành chính sách tiền tệ hỗ trợ cho sự hồi phục của nền kinh tế.

|

Tình hình giao dịch trong tuần qua ghi nhận quy mô bán ròng thu hẹp của nhóm nhà đầu tư nước ngoài khi tổng giá trị bán chỉ còn xấp xỉ 2.000 tỷ đồng và đặc biệt không còn xuất hiện giá trị bán lớn trên ETF VNDiamond, ngoài ra quỹ ETF do Blackrock quản lý cũng đã bán cơ cấu xong các cổ phiếu ở Việt Nam để tiến hành giải thể trong thời gian tới.

Với trạng thái dần ổn định của tỷ giá trong nước, lãi suất tiền gửi trên liên ngân hàng giữa đồng VND và USD đang dần thu hẹp thì chúng tôi đang đặt niềm tin vào sự trở lại của nhà đầu tư nước ngoài trong thời gian tới. Nếu trong tuần này khối ngoại quay trở lại mua ròng thì đó là cơ sở tuyệt vời để VN-Index quay trở lại chinh phục đỉnh cũ 1.300 điểm.

Ông Dương Hoàng Linh, Giám đốc phân tích, CTCK Sacombank (SBS)

Việc FED trì hoãn tốc độ giảm lãi suất khiến mặt bằng lãi suất ở Mỹ đã, đang và sẽ vẫn duy trì ở mặt bằng rất cao (trong thời gian dài), đây là lý do chính khiến khối ngoại liên tục rút vốn khỏi các TTCK mới nổi như Việt Nam thời gian qua. Động thái này theo tôi chưa có dấu hiệu ngừng lại, việc mua ròng trở lại trong thời gian tới theo nhận định trên là chưa hợp lý.

Ông Nguyễn Hữu Bình, Giám đốc đầu tư, CTCP Bảo hiểm Sài Gòn - Hà Nội

Chưa ai hiểu rõ vì sao nhà đầu tư nước ngoài bán ròng, mọi người đều tin rằng là do tỷ giá. Vẫn còn những yếu tố khác nếu chúng ta nhìn vào diễn biến dòng tiền trong thời gian vừa qua. Với những thông tin đang có, tôi nghĩ rằng sẽ khó có kịch bản khối ngoại quay đầu mua lại ngay lúc này.

Bà Nguyễn Thị Mỹ Liên, Giám đốc phân tích, CTCK Phú Hưng (PHS)

Việc nước ngoài bán ròng trong suốt giai đoạn vừa qua tôi cho rằng ngoài yếu tố tỷ giá ra thì còn vì sự không chắc chắn trong triển vọng kinh tế của Việt Nam. Thực tế, đồng VND mặc dù mất giá gần 5% so với USD nhưng vẫn là một trong những đồng tiền mạnh và ổn định nếu so với các đồng tiền khác như Yên Nhật, Bath Thái hay Rupee Indonesia...

Tuy nhiên, số liệu kinh tế Việt Nam trong 5 tháng đầu năm chưa đủ thuyết phục, thậm chí gây ra nhiều nghi ngờ về khả năng đạt được mục tiêu tăng trưởng 6 – 6,5% trong năm 2024 đã khiến cho các nhà đầu tư trong và ngoài nước thận trọng hơn.

Cho tới khi số liệu tháng 6 được hé lộ cho thấy kinh tế Việt Nam đang có một số dấu hiệu chuyển mình tích cực, áp lực bán ròng phần nào đã giảm bớt. Tôi cho rằng, điều này sẽ giúp cho các nhà đầu tư nước ngoài bắt đầu đánh giá lại triển vọng và tiềm năng của thị trường Việt Nam và có thể quay trở lại mua ròng trên thị trường trong nửa cuối năm 2024, giúp cho VN-Index có thêm động lực để đạt được các mốc cao hơn, và dĩ nhiên là vượt mốc 1.300 điểm.

Thị trường đã sớm có những dự báo về kết quả kinh doanh quý II. Điều này được minh chứng qua định giá theo P/E của nhiều doanh nghiệp, đặc biệt là các doanh nghiệp phi tài chính, hiện chỉ số P/E đã vượt mức 20 lần. Điều này đã được phản ảnh một phần vào giá cổ phiếu. Câu hỏi đặt ra là, chuyển động thị trường sẽ theo hướng như thế nào từ kỳ vọng đến thực tế khi các doanh nghiệp công bố kết quả kinh doanh chính thức?

Ông Trương Thái Đạt – Giám đốc Trung tâm Phân tích – Công ty Cổ phần Chứng khoán DSC

|

Ông Trương Thái Đạt |

Chúng tôi đánh giá tình hình hoạt động của một số nhóm ngành phi tài chính sẽ tiếp tục hồi phục sau mùa kết quả kinh doanh quý 2/2024 bao gồm Bất động sản khu công nghiệp và nhà ở, Vận tải & Logistic, Bán lẻ & Hàng tiêu dùng, và Nguyên vật liệu cơ bản.

Có nhiều lý do để kỳ vọng thị trường sẽ tiếp tục khởi sắc, bởi (1) P/E của các doanh nghiệp có tính chu kỳ bao giờ cũng ở mức cao trong pha suy thoái và đầu pha hồi phục, và (2) kết quả kinh doanh sẽ tiếp tục tăng trưởng trong các quý sắp tới.

Ông Dương Hoàng Linh, Giám đốc phân tích, CTCK Sacombank (SBS)

Thực ra, dòng tiền thường đã có sự chuyển động từ trước khi có sự công bố kết quả kinh doanh chính thức. Câu hỏi này được trả lời dựa trên diễn biến thực tế trên thị trường: nếu thị giá cổ phiếu tăng trưởng trước nhờ những kỳ vọng tích cực về kết quả kinh doanh thì tới khi công bố chính thức sẽ diễn ra làn sóng chốt lời, nếu thị giá không chạy trước thì một kết quả kinh doanh tích cực nhất định sẽ có tác động tốt tới cổ phiếu và ngược lại.

Ông Nguyễn Hữu Bình, Giám đốc đầu tư, CTCP Bảo hiểm Sài Gòn - Hà Nội

Thị trường thời gian trước gần như phản ứng tích cực với thông tin về lợi nhuận của doanh nghiệp. Do đó, hầu hết giá nhiều cổ phiếu đều đã phản ánh thông tin này. Tuy nhiên như tôi nói phần trên, thị trường đang có phản ứng mạnh với thông tin bất lợi giống như cổ phiếu TV2, HDC, VRE… vì thế nếu kết quả kinh doanh không như kỳ vọng có thể áp lực bán sẽ xuất hiện.

Bà Nguyễn Thị Mỹ Liên, Giám đốc phân tích, CTCK Phú Hưng (PHS)

Dựa trên mức nền thấp của năm ngoái, hầu hết các doanh nghiệp niêm yết đều được kỳ vọng sẽ ghi nhận mức tăng trưởng tích cực trong quý II năm nay. Tôi cũng đồng tình rằng có vẻ giá cổ phiếu cũng đã phản ánh phần nào triển vọng tích cực này.

Sắp tới, khi con số chính thức được công bố, tôi nghĩ có thể sẽ có một vài biến động nhẹ để điều chỉnh giữa thực tế và kỳ vọng trước đó của thị trường, tuy nhiên theo tôi, đây chỉ là các biến động ngắn hạn, có thể tích cực hoặc tiêu cực tùy thuộc mức độ “bất ngờ” mà số liệu đem lại.

Tuy nhiên, nhìn về triển vọng trong 6 đến 12 tháng tới, tôi cho rằng mức P/E dự phóng của toàn thị trường vẫn khá hấp dẫn đi cùng với triển vọng kinh tế khả quan, vì vậy, các biến động trong ngắn hạn sẽ là cơ hội tốt để gia tăng vị thế.

Cũng có những quan điểm lạc quan cho rằng thị trường đang sớm kết thúc nhịp điều chỉnh ngắn hạn để mở đầu cho một sóng tăng mới, trên nền tảng vĩ mô duy trì sự ổn định, sự phục hồi của nền kinh tế đang rõ nét hơn khi các số liệu về GDP quý II. Nếu nhìn như vậy, việc xuất hiện các phiên điều chỉnh trong tuần tới có phải là cơ hội để nhà đầu tư mua thêm cổ phiếu, và cụ thể hơn là nhóm nào còn cơ hội, theo các ông/bà?

Ông Trương Thái Đạt – Giám đốc Trung tâm Phân tích – Công ty Cổ phần Chứng khoán DSC

Từ khóa được giới đầu tư săn tìm trong thời gian tới là “tăng trưởng”, những ngành nghề được dự báo có sự tăng trưởng mạnh mẽ theo đà hồi phục của nền kinh tế sẽ thu hút được dòng tiền đầu tư. Trong đó, trong ngắn-trung hạn chúng tôi đánh giá cao các ngành: Dầu khí, Thép, Bán lẻ, Xuất khẩu.

Ông Dương Hoàng Linh, Giám đốc phân tích, CTCK Sacombank (SBS)

|

Ông Dương Hoàng Linh |

Với thực trạng dòng tiền trên thị trường hiện tại, tôi chưa kỳ vọng vào một xu thế thực sự tích cực trong ngắn hạn, mà tôi cho rằng trạng thái giằng co vẫn sẽ là chủ đạo, đặc biệt khi mặt bằng thanh khoản đang rất thấp cho thấy tâm lý thận trọng vẫn đang chiếm ưu thế.

Nhà đầu tư nên canh mua tại gần 1.250 điểm và bán ra khi chỉ số tiến gần vùng 1,300 điểm. Các nhóm ngành dự báo sẽ có kỳ báo cáo kết quả kinh doanh quý II khả quan sẽ là: Công nghệ, Thép, Dầu khí, Mía đường, Vận tải biển.

Ông Nguyễn Hữu Bình, Giám đốc đầu tư, CTCP Bảo hiểm Sài Gòn - Hà Nội

Tăng trưởng GDP quý II thực sự gây bất ngờ với không chỉ các nhà đầu tư, thậm chí với nhiều tổ chức tài chính lớn. Các dự báo trước đó của họ đều khá thấp chỉ từ 5-6% nhưng thực tế là 6,93% rất cao so với dự báo.

Tuy nhiên, các số liệu khác như kết quả kinh doanh của doanh nghiệp vẫn cho thấy nhiều khó khăn. Tăng trưởng tín dụng vẫn ở mức thấp so với nhiều năm trước cho thấy tính hấp thụ vốn đang có vấn đề. Có lẽ nhiều người đang kỳ vọng rằng mọi thứ sẽ tốt lên trong nửa sau của năm và điều đó lại cần thêm những dữ kiện khác.

Nhưng có một điều quan trọng là giá của khá nhiều cổ phiếu đã tăng rất mạnh trước đó và hiện không còn hấp dẫn nữa. Vì thế, ở giai đoạn này tôi cho rằng nhà đầu tư nên thận trọng, đặc biệt những cổ phiếu tăng nóng trước đó.

Bà Nguyễn Thị Mỹ Liên, Giám đốc phân tích, CTCK Phú Hưng (PHS)

Như nhận định tôi đề cập bên trên, tôi nhận thấy có một số tín hiệu tích cực về sự hồi phục của kinh tế Việt Nam và sẽ sớm phản ánh vào hoạt động kinh doanh của doanh nghiệp. Thị trường tiếp tục trên đà chinh phục ngưỡng 1.300 điểm có thể sẽ xuất hiện một số nhịp điều chỉnh, tuy nhiên tôi cho rằng, xu hướng tăng vẫn là chủ đạo và các nhịp điều chỉnh từ 5-10% tạo ra cơ hội tốt để mua vào.

Theo tôi, một số nhóm có thể chú ý là ngân hàng, bất động sản khu công nghiệp, nhóm cổ phiếu xuất khẩu như thủy sản, dệt may, cao su... dựa trên các triển vọng tích cực và định giá ở mức hấp dẫn.