Thị trường trái phiếu chính phủ (TPCP) chuyên biệt đã vận hành được 4 năm, theo bà, đâu là những mặt được của thị trường này?

Thị trường TPCP trước năm 2009 hoạt động tương đối rời rạc, bởi việc đấu thầu trái phiếu diễn ra tại cả Sở GDCK Hà Nội (HNX) và Sở GDCK TP. HCM, với cùng một đối tượng khách hàng, cùng một loại sản phẩm. Hệ thống giao dịch trái phiếu được thực hiện giống giao dịch cổ phiếu, không phù hợp với thông lệ quốc tế. Chủ thể tham gia thị trường đơn điệu, bởi chủ yếu là các CTCK. Tần suất tham gia thị trường thấp, quy mô giao dịch nhỏ bé…

Nhằm phát triển thị trường TPCP minh bạch và hiệu quả theo thông lệ quốc tế, trên cơ sở chỉ đạo của Bộ Tài chính, sau gần 3 năm nghiên cứu và xây dựng, ngày 24/9/2009 HNX khai trương hoạt động thị trường TPCP chuyên biệt. Sự ra đời của thị trường này đã nhanh chóng khẳng định được những ưu việt và thu hút sự quan tâm của NĐT. Thông qua hoạt động của thị trường, TPCP được định giá hàng ngày thông qua các lệnh chào mua và chào bán với cam kết chắc chắn trên bảng thỏa thuận điện tử, từng bước hình thành xu hướng lãi suất trên thị trường thứ cấp, giúp NĐT có thông tin khi tham gia đầu tư và hỗ trợ cho tổ chức phát hành trong quá trình điều hành thị trường sơ cấp. Tính thanh khoản của TPCP được cải thiện, từ đó khơi thông các nguồn vốn trung và dài hạn trong nền kinh tế, tạo thuận lợi cho các thành viên trường và chủ thể phát hành trong quá trình tham gia phát triển thị trường TPCP nói riêng và thị trường trái phiếu nói chung.

Bà có thể nêu những kết quả cụ thể?

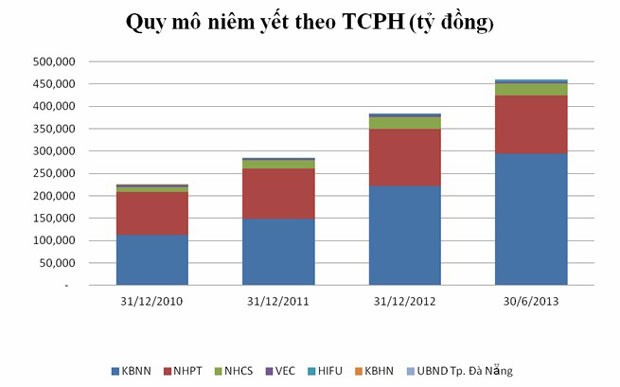

Qua 4 năm vận hành, thị trường TPCP chuyên biệt đã đạt được những bước tiến lớn. Tính thanh khoản của TPCP được cải thiện mạnh mẽ, quy mô giao dịch hiện lên tới 2.000 tỷ đồng/phiên, tăng gấp hơn 5 lần so với năm 2010. Lãi suất trái phiếu trên cả thị trường thứ cấp và thị trường sơ cấp bám sát và phản ánh diễn biến tình hình thị trường. Nhờ thanh khoản được nâng cao, TPCP đã hấp dẫn hơn đối với NĐT. Điều này thể hiện qua kết quả huy động vốn tăng trưởng mạnh qua các năm: đạt 141.340 tỷ đồng trong năm 2012, bằng 4,7 lần so với năm 2009; 9 tháng đầu năm 2013 huy động được gần 140.000 tỷ đồng, bằng 99% so với cả năm 2012. Thành viên tham gia thị trường tăng dần qua các năm, các quy định về thành viên được chuẩn hóa. Đến nay đã quy định được nghĩa vụ chào mua, chào bán hàng ngày trên thị trường. Hạ tầng công nghệ được cải tiến và hoàn thiện. HNX đã xây dựng được cơ sở dữ liệu tập trung, qua đó thông tin được cập nhật nhanh, thuận tiện cho các chủ thể tham gia thị trường.

Tuy nhiên, thị trường TPCP chuyên biệt vẫn còn một số tồn tại như: thành viên giao dịch chưa đa dạng, chủ yếu các giao dịch diễn ra giữa các NHTM (khoảng 90%), sự tham gia của các công ty bảo hiểm, quỹ đầu tư… rất hạn chế; hàng hóa giao dịch còn đơn điệu; chưa có các công cụ phòng ngừa rủi ro; chưa hình thành hệ thống nhà tạo lập thị trường.

Về khung pháp lý cho thị trường thì sao, thưa bà?

Từ năm 2010, khung pháp lý cho hoạt động phát hành TPCP được nghiên cứu để tiếp tục đổi mới. Bộ Tài chính đã trình Chính phủ ban hành Nghị định 01/2011/NĐ- CP về phát hành TPCP, trái phiếu được Chính phủ bảo lãnh và trái phiếu chính quyền địa phương, thay thế Nghị định 141/2003/NĐ-CP. Văn bản này đã tạo khung pháp lý đầy đủ để đổi mới phương pháp tổ chức phát hành, phát triển các công cụ, sản phẩm hỗ trợ nhằm tái cấu trúc và phát triển thị trường trái phiếu phù hợp với bối cảnh kinh tế vĩ mô, hướng tới các thông lệ tốt của quốc tế

Thông tư 17/2012/TT-BTC hướng dẫn phát hành TPCP tại thị trường trong nước, do Bộ Tài chính ban hành, có nhiều điểm mới so với các quy định trước đây về xây dựng, công bố kế hoạch phát hành, lịch biểu phát hành; sửa đổi, bổ sung các phương thức phát hành đấu thầu và bảo lãnh; quy định thống nhất về thành viên thị trường; quy định rút ngắn thời gian làm thủ tục đăng ký, lưu ký và niêm yết trái phiếu…

KBNN là đơn vị được Bộ Tài chính ủy quyền phát hành TPCP. KBNN làm thế nào để TPCP thu hút NĐT?

KBNN đã tập trung phát hành theo phương thức đấu thầu lô lớn và đấu thầu phát hành bổ sung nhằm hình thành các mã trái phiếu có quy mô đủ lớn, tạo điều kiện cho giao dịch trên thị trường thứ cấp diễn ra dễ dàng và sôi động hơn. Lãi suất TPCP được điều hành linh hoạt, thường xuyên điều chỉnh phù hợp với mục tiêu của chính sách tiền tệ, sát với diễn biến tình hình thị trường và từng bước định hướng cho lãi suất giao dịch trên thị trường thứ cấp. Công tác xây dựng kế hoạch, công bố thông tin ngày càng nề nếp. KBNN đã thực hiện công bố kế hoạch phát hành hàng năm, hàng quý và lịch biểu phát hành chi tiết đến từng ngày để tạo điều kiện cho NĐT có kế hoạch tham gia thị trường.

Từ cuối năm 2011, KBNN đã thực hiện nghiệp vụ hoán đổi TPCP nhằm tái cấu trúc danh mục hàng hóa đang niêm yết trên thị trường, nâng cao tính thanh khoản cho trái phiếu. Đến nay, KBNN đã tổ chức 9 đợt hoán đổi trái phiếu, giảm 14 mã. Tại thời điểm 30/6/2013, số mã TPCP niêm yết chỉ còn 89 mã, với quy mô niêm yết bình quân 3.300 tỷ đồng/mã (đầu năm 2011 là 170 mã, với quy mô niêm yết bình quân 700 tỷ đồng/mã).

Thưa bà, Bộ Tài chính, KBNN, cũng như các cơ quan liên quan có những định hướng nào về triển khai các giải pháp mới, nhằm thúc đẩy thị trường TPCP phát triển chuyên nghiệp, hiệu quả hơn?

Để phát triển thị trường trái phiếu bền vững, đảm bảo an toàn hệ thống và từng bước tiếp cận với các thông lệ, chuẩn mực quốc tế, ngày 1/2/2013, Bộ trưởng Bộ Tài chính đã ban hành Quyết định 261/QĐ-BTC phê duyệt Lộ trình phát triển thị trường trái phiếu Việt Nam đến năm 2020. Hiện Bộ Tài chính đang nghiên cứu trình Chính phủ cơ chế thành lập, tổ chức và hoạt động của công ty định mức tín nhiệm tại thị trường trong nước; cơ chế hình thành và phát triển Quỹ hưu trí bổ sung tự nguyện; quản lý ngân quỹ, gắn quản lý ngân quỹ với quản lý nợ và phát triển thị trường TPCP. Đồng thời, rà soát để hoàn thiện các chính sách về: giao dịch kỳ hạn, thuế và phí giao dịch; nghiên cứu cơ chế về phát hành TPCP theo lãi suất thả nổi, theo chỉ số và các sản phẩm trái phiếu phái sinh khi điều kiện cho phép.

Bên cạnh đó, tiếp tục phát triển thị trường TPCP trên cơ sở gắn kết giữa thị trường chào bán sơ cấp với thị trường giao dịch thứ cấp; từng bước xây dựng đường cong lợi suất chuẩn cho thị trường trái phiếu. Cải tiến phương thức và hình thức phát hành trái phiếu với các kỳ hạn và thời gian đáo hạn hợp lý; xây dựng lịch biểu phát hành TPCP theo lô lớn phù hợp với yêu cầu sử dụng vốn của Chính phủ. Đa dạng hóa các loại hình trái phiếu, như trái phiếu được thanh toán lãi định kỳ 6 tháng, trái phiếu có lãi suất thả nổi, trái phiếu gắn với chỉ số lạm phát, trái phiếu zero coupon... Xây dựng hệ thống nhà kinh doanh trái phiếu sơ cấp và tạo lập cơ chế liên kết giữa các thành viên thị trường sơ cấp với thành viên thị trường thứ cấp, từng bước hình thành các nhà tạo lập thị trường trái phiếu. Hoàn thiện cơ chế và hệ thống giao dịch TPCP, trái phiếu được Chính phủ bảo lãnh tại HNX theo hướng phù hợp với đặc thù giao dịch của trái phiếu, nhu cầu giao dịch thực tế của thị trường, tăng tính minh bạch và chính xác của thông tin lãi suất giao dịch. Xây dựng chỉ số TPCP nhằm hỗ trợ cho đánh giá hiệu quả tài chính của các danh mục đầu tư trái phiếu. Hiện đại hóa hệ thống cơ sở hạ tầng công nghệ thông tin của thị trường trái phiếu theo hướng thống nhất, đồng bộ, đảm bảo khả năng quản lý, giám sát thông qua hệ thống tự động đối với các hoạt động giao dịch, thanh toán, bù trừ và lưu ký chứng khoán.