Bức tranh kết quả kinh doanh ảm đạm

Số liệu thống kê của Hiệp hội Bảo hiểm (IAV) cho thấy, tính đến hết tháng 9/2024, doanh thu thị trường bảo hiểm phi nhân thọ ước đạt 58.443 tỷ đồng, tăng 12,8%; bồi thường bảo hiểm gốc ước đạt 16.698 tỷ đồng, tỷ lệ bồi thường 28,6% (chưa bao gồm dự phòng bồi thường do bão Yagi).

Riêng bồi thường thiệt hại do cơn bão Yagi, theo số liệu từ Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính), tính đến giữa tháng 10/2024, số tiền ước phải chi trả bồi thường lên tới 12.811 tỷ đồng.

Như vậy, con số ước bồi thường thiệt hại do cơn bão Yagi quét qua cũng đã gần bằng số bồi thường gốc của cả khối phi nhân thọ trong 9 tháng đầu năm 2024.

Là nhà bảo hiểm dẫn đầu về thị phần thị trường bảo hiểm phi nhân thọ Việt Nam, Bảo hiểm PVI ước tổng mức tổn thất sau cơn bão Yagi khoảng trên 3.500 tỷ đồng. Những tổn thất này đã ảnh hưởng một phần đến lợi nhuận trong quý III/2024, với lợi nhuận từ hoạt động kinh doanh bảo hiểm trong kỳ chỉ đạt 164 tỷ đồng, giảm 45% so với quý III/2023.

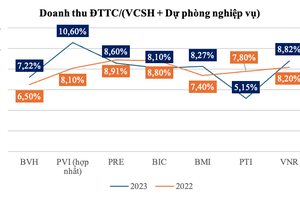

Lũy kế 9 tháng, Bảo hiểm PVI vẫn đạt mức tăng trưởng dương, với tổng doanh thu đạt 15.539 tỷ đồng, hoàn thành 97,5% kế hoạch năm; lợi nhuận trước thuế đạt 561,3 tỷ đồng, tăng trưởng 5,1% so với cùng kỳ và hoàn thành 75% kế hoạch năm.

Hãng bảo hiểm có thị phần doanh thu thứ hai thị trường là Bảo hiểm Bảo Việt. 9 tháng đầu năm 2024, tổng doanh thu của Bảo hiểm Bảo Việt đạt 8.854 tỷ đồng, tăng trưởng 3,3%; lợi nhuận sau thuế đạt 250 tỷ đồng, tăng trưởng 40,1% so với cùng kỳ năm 2023.

Bảo hiểm Bảo Minh có thị phần doanh thu thứ ba thị trường, với doanh thu phí bảo hiểm gốc 9 tháng đạt 4.634 tỷ đồng, tăng trưởng 14%; lợi nhuận sau thuế đạt xấp xỉ 195 tỷ đồng, giảm 23,23% so với cùng kỳ năm trước.

Riêng quý III/2024, lợi nhuận sau thuế của Bảo hiểm Bảo Minh chỉ đạt hơn 51,1 tỷ đồng, giảm 51,9% so với quý III/2023. Nguyên nhân lợi nhuận của Bảo hiểm Bảo Minh giảm mạnh là do nhiều khách hàng của Tổng công ty gặp thiệt hại do cơn bão Yagi dẫn đến chi phí dự phòng bồi thường trong kỳ tăng đột biến, ảnh hưởng xấu đến lợi nhuận.

Tương tự, Bảo hiểm MIC ghi nhận lợi nhuận sau thuế quý III/2024 chỉ đạt 24,6 tỷ đồng, giảm 42% so với cùng kỳ năm ngoái, do tổng chi phí cho hoạt động kinh doanh bảo hiểm tăng mạnh. Tuy vậy, theo số liệu thống kê sơ bộ 9 tháng đầu năm 2024, doanh thu của hãng bảo hiểm này đạt hơn 3.865 tỷ đồng, tăng 8,2% so với cùng kỳ, giữ thị phần thứ tư trên thị trường.

Đứng ở vị trí thứ năm về thị phần là Bảo hiểm BIC, với doanh thu phí trong 9 tháng đạt 3.626 tỷ đồng; lợi nhuận sau thuế đạt 436 tỷ đồng, tăng trưởng 5,8% và hoàn thành 72,6% kế hoạch cả năm (600 tỷ đồng).

Tuy nhiên, trong quý III/2024, Bảo hiểm BIC chỉ đạt hơn 67 tỷ đồng lợi nhuận sau thuế, giảm hơn 43% so với cùng kỳ năm ngoái. Công ty cho biết, nguyên nhân lợi nhuận giảm mạnh chủ yếu là do ảnh hưởng của bão Yagi làm tổng chi phí bồi thường tăng mạnh, tác động khiến lợi nhuận gộp từ hoạt động kinh doanh bảo hiểm giảm 25% và lợi nhuận gộp từ hoạt động tài chính giảm 24%.

Điều chỉnh giảm kế hoạch năm

Chi phí bồi thường có thể tăng cao trong tháng cuối năm 2024 hoặc đầu năm 2025 do có độ trễ trong thời gian xét duyệt hồ sơ bồi thường, tiếp tục ảnh hưởng tiêu cực tới lợi nhuận nhiều công ty.

Theo các doanh nghiệp bảo hiểm, thiệt hại sau bão Yagi mới chỉ phản ánh một phần trong kết quả kinh doanh quý III/2024, bởi bồi thường bảo hiểm tài sản thường phức tạp hơn, thời gian xét duyệt hồ sơ chi trả bồi thường có độ trễ. Vì vậy, chi phí bồi thường có thể tăng cao trong tháng cuối năm 2024 hoặc đầu năm 2025, kéo theo lợi nhuận của doanh nghiệp bảo hiểm có thể tiếp tục bị ảnh hưởng.

Bên cạnh các doanh nghiệp báo lợi nhuận giảm mạnh, một số công ty bảo hiểm khác đã ghi nhận lỗ ngay ở quý III/2024. Cụ thể, Tổng công ty cổ phần Bảo hiểm Hàng không (VNI) ghi nhận doanh thu tài chính trong quý III/2024 sụt giảm, trong khi chi phí bồi thường tăng cao do ảnh hưởng của bão Yagi, kéo lợi nhuận trước thuế về mức âm 44 tỷ đồng và lợi nhuận sau thuế âm 39 tỷ đồng.

Đồng thời, khoản lỗ quý III/2024 đã “thổi bay” toàn bộ lợi nhuận của nửa đầu năm 2024 của VNI. Lũy kế 9 tháng, doanh nghiệp bảo hiểm này lỗ hơn 20 tỷ đồng, khó đạt được mục tiêu lợi nhuận cả năm đã đề ra là 40 tỷ đồng.

Công ty cổ phần Bảo hiểm Ngân hàng Nông nghiệp (ABIC) vừa báo cáo kết quả kinh doanh quý III/2024 với mức lỗ 16 tỷ đồng, trong khi cùng kỳ lãi 56,9 tỷ đồng. Lợi nhuận lũy kế 9 tháng chỉ đạt hơn 130 tỷ đồng, giảm gần 40% so với cùng kỳ năm trước.

ABIC cho biết, chi phí bồi thường thuộc trách nhiệm giữ lại trong quý III/2024 của Công ty tăng 141 tỷ đồng, do ảnh hưởng của cơn bão Yagi, đây là nguyên nhân chủ yếu khiến Công ty thua lỗ.

Mới đây, Hội đồng quản trị của ABIC đã trình cổ đông thông qua việc điều chỉnh kế hoạch kinh doanh năm 2024 với doanh thu phí bảo hiểm giảm 234 tỷ đồng, từ kế hoạch ban đầu là 2.634 tỷ đồng xuống còn 2.400 tỷ đồng; lợi nhuận trước thuế giảm 94 tỷ đồng so với kế hoạch trước đó, xuống còn 226 tỷ đồng.

ABIC không phải doanh nghiệp duy nhất phải điều chỉnh kế hoạch kinh doanh trước những biến động khó lường của thị trường. Tại Bảo hiểm Bảo Minh, sau khi ghi nhận kết quả lợi nhuận quý III/2024 giảm tới 50%, hãng bảo hiểm này đã ra nghị quyết điều chỉnh kế hoạch kinh doanh năm 2024 với mục tiêu lợi nhuận trước thuế 268 tỷ đồng và tỷ lệ trả cổ tức 7%, giảm mạnh so với kế hoạch ban đầu là lợi nhuận trước thuế 377 tỷ đồng và tỷ lệ chia cổ tức tối thiểu 10%.

Theo ông Nghiêm Xuân Thái, Tổng giám đốc VNI, những trở ngại liên tiếp xảy ra được xem là một phép thử, đo lường “sức khoẻ tài chính” của các công ty bảo hiểm, giúp các doanh nghiệp đánh giá được khả năng dự phòng rủi ro, tiềm lực tài chính trước những tổn thất lớn. Đồng thời, doanh nghiệp bảo hiểm sẽ cần đầu tư nghiên cứu đưa ra những giải pháp tốt nhất để không chỉ ứng phó với những khó khăn trước mắt, mà còn dự phòng cho những rủi ro trong tương lai để luôn đồng hành với khách hàng khắc phục rủi ro thiên tai.

Từ góc nhìn của bà Đoàn Thị Thu Huyền, Phó tổng giám đốc Tổng công ty Bảo hiểm BIDV (BIC), thời gian qua, các cơ quan quản lý Nhà nước đã rất tích cực trong việc ban hành các văn bản pháp luật để hoàn thiện khung pháp lý cho hoạt động của thị trường như Luật Kinh doanh bảo hiểm, Luật Các tổ chức tín dụng, Nghị định 67… Tuy nhiên, để tiếp tục tạo động lực mạnh mẽ cho sự phát triển của thị trường bảo hiểm, khung pháp lý và các chính sách cần tiếp tục có sự đồng bộ hơn nữa, quy định rõ ràng, cụ thể, tạo điều kiện cho các doanh nghiệp bảo hiểm tuân thủ, vận dụng để phát triển hoạt động kinh doanh.