Lấy lại đà tăng trưởng hai con số

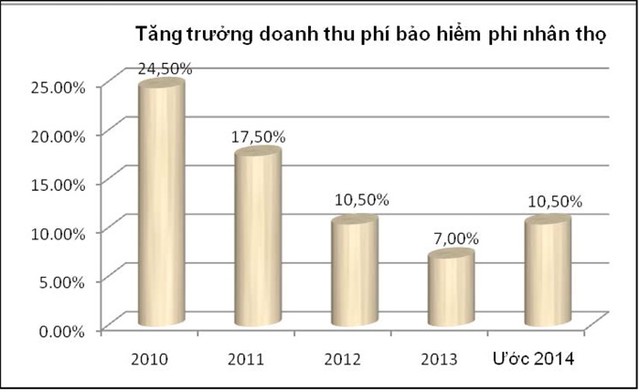

Theo ước tính sơ bộ của Cục Quản lý và giám sát bảo hiểm (Bộ Tài chính), trong năm 2014, doanh thu phí bảo hiểm phi nhân thọ ước đạt 25.250 tỷ đồng. Khối này đã lấy lại được đà tăng trưởng hai con số, 10,5%, sau một năm 2013 khá trầm lắng. Năm 2013, thị trường bảo hiểm phi nhân thọ chỉ tăng trưởng 7%, giảm mạnh so với các năm trước đó (năm 2010: 24,5%; 2011: 17,5%; 2012: 10,5%).

Sự suy giảm của tốc độ tăng trưởng của khối phi nhân thọ trong năm 2013 đã được nhiều chuyên gia phân tích, đó là năm 2013 là năm đỉnh điểm khó khăn của nền kinh tế trong những năm qua. Nhu cầu đầu tư, mua sắm tài sản sút giảm ảnh hưởng mạnh đến bảo hiểm phi nhân thọ. Bước sang năm 2014, nền kinh tế đã có những tín hiệu phục hồi rõ nét.

Thị trường chứng khoán và bất động sản đã có sự khởi sắc hơn, nhiều doanh nghiệp sau một thời gian dài co cụm đã bắt đầu khôi phục lại hoạt động, đầu tư mở rộng sản xuất – kinh doanh. Tăng trưởng GDP 2014, theo Bộ trưởng Bộ Kế hoạch và Đầu tư Bùi Quang Vinh, vượt mục tiêu 5,8%. Cùng với đó là hiệu quả của quá trình tái cấu trúc thị trường bảo hiểm, các doanh nghiệp trong ngành đã có sự cải thiện nhất định về năng lực tài chính, quản trị doanh nghiệp và chất lượng sản phẩm, giúp các doanh nghiệp bảo hiểm cải thiện hiệu quả hoạt động kinh doanh.

Không chỉ tăng trưởng cao hơn năm trước, mà khối bảo hiểm còn ghi nhận một số chuyển biến khá tích cực. Tình trạng cạnh tranh không lành mạnh trong bảo hiểm tài sản nhóm 3, nhóm 4 của thị trường bảo hiểm phi nhân thọ cũng đã giảm rõ rệt so với năm 2013, khi nhà tái bảo hiểm đưa ra giới hạn điều kiện, điều khoản bảo hiểm tối thiểu. Tỷ lệ bồi thường cũng giảm, khi tăng trưởng doanh thu phí bảo hiểm toàn khối tăng 10,5%, nhưng số tiền bồi thường chỉ tăng 4,2%.

Đứng trước nhiều cơ hội mới

Ngoài bối cảnh kinh tế chung tích cực hơn, trong năm 2014, nhiều cơ chế, chính sách đối với lĩnh vực bảo hiểm được ban hành, đã và đang tạo ra những cơ hội phát triển cho thị trường bảo hiểm phi nhân thọ.

Việc triển khai đề án thí điểm bảo hiểm nông nghiệp, bảo hiểm tín dụng xuất khẩu tại một số doanh nghiệp bảo hiểm đã góp phần gia tăng doanh thu cho toàn thị trường. Gần đây nhất, việc triển khai nghiệp vụ bảo hiểm thân tàu, trang thiết bị, ngư lưới cụ, thuyền viên khai thác hải sản theo Nghị định 67/NĐ-CP tại 4 doanh nghiệp (Bảo Việt, Bảo Minh, PJICO và PVI) được kỳ vọng sẽ tạo thêm dư địa gia tăng doanh thu cho khối này trong thời gian tới.

Ông Phùng Đắc Lộc, Tổng thư ký AVI cho biết, từ ngày 1/1/2015, Bộ quy tắc, điều khoản, biểu phí bảo hiểm vật chất xe ô tô sẽ được triển khai. Đây được coi là giải pháp phát triển bảo hiểm xe cơ giới, nghiệp vụ đang đóng góp tỷ trọng lớn vào tổng doanh thu của khối bảo hiểm phi nhân thọ, trên cơ sở công khai, minh bạch quy tắc, điều khoản, biểu phí trên toàn thị trường, đảm bảo quyền lợi người được bảo hiểm cũng như sự cạnh tranh lành mạnh trên thị trường. Giải pháp này càng có nghĩa hơn khi nhu cầu tiêu thụ ô tô trong nước được dự báo sẽ tăng mạnh do giá xe giảm mạnh, hiệu ứng của việc giảm thuế suất nhập khẩu ô tô khi Cộng đồng kinh tế ASEAN được thành lập.

Một số nghiệp vụ khác, trong đó, có bảo hiểm thân tàu (sau 12 năm liền thua lỗ) cũng đang được xây dựng bộ quy tắc điều khoản biểu phí, từng bước chuẩn hóa biểu phí, lập lại trật tự trên thị trường bảo hiểm phi nhân thọ.

Còn đó lắm nỗi lo

Dẫu vậy, bảo hiểm phi nhân thọ vẫn còn đối mặt với rất nhiều khó khăn, thách thức. Dù nền kinh tế đã có sự khởi sắc hơn, nhưng nhu cầu bảo hiểm vẫn tăng chậm. Việc khai thác hợp đồng bảo hiểm được các chuyên gia đánh giá, chủ yếu vẫn dựa vào các mối quan hệ thân quen của nhân viên bảo hiểm, môi giới.

"Sức mua đối với khách hàng cá nhân chưa được cải thiện rõ rệt. Sức ép cạnh tranh trên thị trường ngày càng gay gắt, tình trạng cạnh tranh bằng hạ phí bảo hiểm để giành giật khách hàng vẫn tái diễn. Từ đó, hiệu quả lợi nhuận mang lại từ dịch vụ bảo hiểm giảm sút trong bối cảnh đầu tư sinh lời thấp’", một lãnh đạo doanh nghiệp bảo hiểm chia sẻ.

"Nhiều vấn đề nhức nhối của ngành trong nhiều năm qua vẫn chưa được giải quyết rốt ráo. Tình trạng nợ phí bảo hiểm vẫn tái diễn, trong khi các khoản nợ phí từ nhiều năm trước vẫn chưa thu hồi được. Thanh toán phí bảo hiểm và bồi thường giữa các doanh nghiệp bảo hiểm trong đồng bảo hiểm, tái bảo hiểm vẫn còn dây dưa.

Nhiều chi nhánh, công ty thành viên của doanh nghiệp bảo hiểm tuân thủ chưa nghiêm quy định của pháp luật về kinh doanh bảo hiểm. Trục lợi bảo hiểm vẫn diễn biến phức tạp với thủ đoạn ngày càng tinh vi", ông Trịnh Quang Tuyến, Chủ tịch Hiệp hội Bảo hiểm Việt Nam (AVI) thẳng thắn chỉ ra hàng loạt tồn tại của khối bảo hiểm phi nhân thọ.

Năm 2014 cũng là năm khối bảo hiểm phi nhân thọ phải đối mặt với một cú sốc lớn. Sự cố tại các tỉnh Bình Dương, Đồng Nai, Hà Tĩnh... hồi đầu tháng 5 được xác định có tổng thiệt hại lên tới 2.500 tỷ đồng. Các nhà bảo hiểm đã phải bắt tay vào giám định hiện trường, xác định nguyên nhân và mức độ thiệt hại, thu thập hồ sơ chứng từ tài liệu đàm phán với nhà tái bảo hiểm để giải quyết bồi thường.

Dự kiến, công tác giải quyết bồi thường với sự cố này có thể kéo dài sang năm 2015. Tính đến ngày 1/8/2014, các doanh nghiệp bảo hiểm đã tiến hành bồi thường và tạm ứng bồi thường cho các khách hàng tổng cộng 188 tỷ đồng, theo Cục Quản lý và giám bảo hiểm (Bộ Tài chính).

Hay vụ tàu chở dầu Sunrise 689 bị cướp biển tấn công khi đang trên đường từ Singapore về Việt Nam tiếp tục gióng lên hồi chuông cảnh báo rủi ro với các doanh nghiệp bảo hiểm đang cung cấp nghiệp vụ bảo hiểm tàu biển.

Để duy trì được đà tăng trưởng cao, không còn nỗi lo "7% có phải là đáy?" mà nhiều thành viên thị trường đặt ra, nâng dần chất lượng và hiệu quả hoạt động của các doanh nghiệp bảo hiểm, hướng tới một thị trường bảo hiểm phi nhân thọ phát triển bền vững, phía trước các cơ quan quản lý và các thành viên thị trường, vẫn bề bộn những vấn đề cần phải giải quyết.

Ông Trịnh Quang Tuyến, Chủ tịch AVI

Các doanh nghiệp bảo hiểm phi nhân thọ đang tiếp tục tái cơ cấu tài chính, sản phẩm, kênh phân phối. Tuy nhiên, để khôi phục lại đà tăng trưởng mạnh của thị trường bảo hiểm phi nhân thọ như vài năm trước, cơ quan quản lý cần có giải pháp quyết liệt hơn nữa, buộc từng doanh nghiệp bảo hiểm phải tái cấu trúc, khắc phục tồn tại, yếu kém, nâng cao năng lực cạnh tranh. Đồng thời, cơ quan quản lý cũng cần tháo gỡ những khó khăn, vướng mắc về cơ chế, chính sách, có những giải pháp đột phá thúc đẩy thị trường bảo hiểm phi nhân thọ phát triển theo đúng quỹ đạo tăng trưởng, lành mạnh, an toàn, hiệu quả.

|