Hạn chế vì sợ ảnh hưởng xấu?

Cụ thể, Điều 16, dự thảo Thông tư thay thế Thông tư 40/2011/TT-NHNN về cấp giấy phép và tổ chức hoạt động của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài quy định: Khi giấy phép Ngân hàng Nhà nước cấp cho các ngân hàng thương mại, chi nhánh ngân hàng nước ngoài có nội dung hoạt động đại lý bảo hiểm, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài được thực hiện hoạt động đại lý bảo hiểm đối với các sản phẩm bảo hiểm theo quy định của pháp luật về kinh doanh bảo hiểm, trừ sản phẩm bảo hiểm liên kết đầu tư. Quy định này dự kiến sẽ có hiệu lực từ ngày 1/7/2024.

Cơ sở để cơ quan soạn thảo đưa ra quy định cấm đó là do sản phẩm bảo hiểm liên kết đầu tư dễ gây nhầm lẫn cho khách hàng với các sản phẩm huy động vốn, ủy thác đầu tư mà ngân hàng thương mại đang cung cấp cho khách hàng.

Thông tin tại cuộc họp góp ý dự thảo Thông tư thay thế Thông tư 40/2011/TT-NHNN do Hiệp hội Ngân hàng Việt Nam (VNBA) tổ chức mới đây cho biết, cơ quan soạn thảo đề xuất “hạn chế đối với các sản phẩm bảo hiểm liên kết đầu tư” do thực tế thời gian qua, cơ quan soạn thảo nhận được phản ánh từ một số cơ quan hoặc qua quá trình thanh tra, giám sát cho thấy hoạt này phát sinh nhiều vấn đề. Bởi lẽ, đây là sản phẩm có tỷ lệ hủy hợp đồng ở năm đầu tiên ở mức cao và dễ gây nhầm lẫn cho khách hàng giữa sản phẩm huy động tiền gửi cùng hoạt động khác như đầu tư của ngân hàng. Cơ quan soạn thảo cũng quan ngại về rủi ro liên quan đến an toàn hoạt động của các tổ chức tín dụng, vì sản phẩm bảo hiểm do ngân hàng cung cấp cho khách hàng, nhưng nếu không có biện pháp quản lý chặt chẽ hoặc cán bộ ngân hàng không đảm bảo đạo đức kinh doanh sẽ ảnh hưởng rất lớn đến hình ảnh, uy tín của ngân hàng và ảnh hưởng đến các sản phẩm chính của ngân hàng.

Tuy nhiên, đại diện Ban pháp luật và nghiệp vụ VNBA cho rằng, dự thảo quy định cấm ngân hàng thương mại thực hiện hoạt động đại lý bảo hiểm đối với sản phẩm bảo hiểm liên kết đầu tư là chưa phù hợp với các quy định về pháp luật kinh doanh bảo hiểm. Vì vậy, Ban soạn thảo nên xem xét cho phép các ngân hàng thương mại thực hiện hoạt động đại lý đối với sản phẩm bảo hiểm liên kết đầu tư trên cơ sở ban hành các quy trình nội bộ để triển khai tuân thủ quy định của pháp luật về kinh doanh bảo hiểm và Khoản 5, Điều 15, Luật Các tổ chức tín dụng 2024.

Quy định đã rất chặt chẽ, sao phải cấm bán?

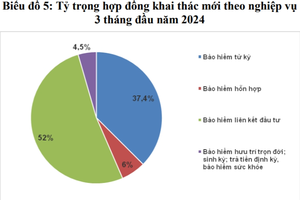

Tỷ trọng đóng góp doanh thu của các dòng sản phẩm liên kết chung chiếm khoảng 60 - 70% doanh số khai thác mới của thị trường trong các năm gần đây, trong đó kênh phân phối ngân hàng đóng góp tới 50%.

Theo quy định của pháp luật hiện hành, bảo hiểm liên kết đầu tư có hai dòng sản phẩm chính là bảo hiểm liên kết chung và bảo hiểm liên kết đơn vị, giúp khách hàng có được nhiều sự lựa chọn theo khẩu vị rủi ro của mình đối với phần quyền lợi đầu tư trong cùng một sản phẩm.

Với sản phẩm bảo hiểm truyền thống hoặc hỗn hợp, ngoài phần quyền lợi bảo hiểm rủi ro, một số sản phẩm có thể có quyền lợi đáo hạn với khoản tiền giá trị hoàn lại được tính trên số phí bảo hiểm mà khách hàng đóng và kết quả hoạt động kinh doanh của công ty bảo hiểm, khoản giá trị hoàn lại này có thể có cam kết hoặc không được cam kết.

Sản phẩm bảo hiểm liên kết chung khá giống với sản phẩm bảo hiểm hỗn hợp truyền thống, đó là khách hàng có quyền lợi bảo hiểm và có phần quyền lợi tích lũy từ hoạt động đầu tư của công ty bảo hiểm với lãi suất cam kết tối thiểu. Tuy nhiên, sản phẩm bảo hiểm liên kết chung cho phép khách hàng linh hoạt đóng phí để duy trì hợp đồng bảo hiểm kể từ sau thời gian đóng phí bắt buộc tối thiểu (thường là 3 năm), trong khi sản phẩm bảo hiểm hỗn hợp truyền thống không có đặc tính này. Đây là đặc tính ưu việt và linh hoạt của sản phẩm bảo hiểm liên kết chung cho khách hàng trong việc duy trì hợp đồng bảo hiểm.

Sản phẩm bảo hiểm liên kết đầu tư, đặc biệt là bảo hiểm liên kết chung là xu hướng phát triển sản phẩm bảo hiểm nhân thọ của các thị trường bảo hiểm trên thế giới, với tỷ trọng đóng góp ngày càng tăng trong danh mục sản phẩm bảo hiểm nhân thọ.

Tại Việt Nam, tỷ trọng đóng góp doanh thu của các dòng sản phẩm liên kết chung chiếm khoảng 60 - 70% doanh số khai thác mới của thị trường trong các năm gần đây, trong đó kênh phân phối ngân hàng đóng góp tới 50%.

Thực tế thị trường trong thời gian qua, các sự kiện liên quan đến các khiếu nại của khách hàng là liên quan tới sản phẩm bảo hiểm liên kết đơn vị. Tại cuộc họp góp ý dự thảo Thông tư, đại diện các ngân hàng Vietcombank, Agribank, Techcombank, TPBank, VPBank, nhóm các ngân hàng nước ngoài, cùng Hiệp hội Bảo hiểm Việt Nam nhìn nhận, xảy ra các khiếu nại về việc bán sản phẩm liên kết đơn vị qua ngân hàng thời gian qua có nguyên nhân chủ yếu là do rủi ro đạo đức của nhân viên và các quy định nội bộ của tổ chức tín dụng chưa chặt chẽ.

Để siết lại việc bán dòng sản phẩm bảo hiểm liên kết đầu tư, Nghị định 46/2023/NĐ-CP ngày 1/7/2023 của Chính phủ quy định chi tiết thi hành một số điều của Luật Kinh doanh bảo hiểm đã dành 17 điều (từ Điều 97 đến Điều 113) quy định về bảo hiểm liên kết đầu tư và Thông tư 67/2023/TT-BTC ngày 2/11/2023 của Bộ Tài chính có nhiều quy định cụ thể đối với dòng sản phẩm bảo hiểm này.

Chẳng hạn, Khoản 4, Điều 97, Nghị định 46/2023/NĐ-CP đưa ra một quy định mới đó là doanh nghiệp phải thiết lập bảng minh họa trên website của doanh nghiệp để khách hàng có thể tự kiểm tra, tìm hiểu về sản phẩm liên kết đầu tư kể từ 1/7/2024.

Về điều kiện cấp phép hoạt động đại lý bảo hiểm, trước đây, các doanh nghiệp có thể tự đào tạo và cấp chứng chỉ cho đại lý bảo hiểm của mình, nhưng theo quy định mới, đại lý bảo hiểm cá nhân phải có chứng chỉ đại lý bảo hiểm do Bộ Tài chính cấp, bao gồm chứng chỉ đại lý bảo hiểm nhân thọ cơ bản và chứng chỉ đại lý bảo hiểm liên kết đơn vị.

Đối với đại lý tổ chức, ngân hàng thương mại phải đáp ứng một số điều kiện để hoạt động đại lý như: thành lập bộ phận chuyên trách để thực hiện hoạt động đại lý bảo hiểm; người đứng đầu bộ phận chuyên trách thực hiện hoạt động đại lý bảo hiểm phải có tối thiểu 3 năm kinh nghiệm làm việc trong lĩnh vực tài chính, ngân hàng, bảo hiểm và có bằng tốt nghiệp từ đại học trở lên về chuyên ngành bảo hiểm; cho phép doanh nghiệp bảo hiểm tham gia vào quá trình kiểm tra, giám sát đối với chất lượng hoạt động đại lý của nhân viên trong tổ chức đại lý… Cùng với đó là các quy định chặt chẽ trong việc ghi âm, ghi hình khi bán sản phẩm.

Điều 53, Thông tư 67/2023/TT-BTC quy định, tổ chức tín dụng “không được tư vấn, giới thiệu, chào bán, thu xếp việc giao kết hợp đồng bảo hiểm liên kết đầu tư cho các khách hàng trong thời hạn 60 ngày trước và 60 ngày sau ngày giải ngân toàn bộ khoản vay”.

Với những quy định trên, việc bán bảo hiểm liên kết đầu tư tại Việt Nam được coi là chặt chẽ nhất thế giới. Chính vì vậy, ý kiến từ doanh nghiệp bảo hiểm, ngân hàng và cả đại diện hiệp hội các tổ chức này đều cho rằng, cơ quan soạn thảo cần xem xét lại nội dung cấm bán bảo hiểm liên kết đầu tư qua ngân hàng.