Trong điều kiện mặt bằng lãi suất thấp, các doanh nghiệp bảo hiểm cần đánh giá lại rủi ro thị trường để lựa chọn tài sản đầu tư phù hợp, đồng thời cần tối ưu hóa về dòng tiền đầu tư và cải thiện hiệu quả đầu tư ngắn hạn.

Hoạt động đầu tư đã và đang đóng góp ngày càng lớn trong tổng lợi nhuận của các doanh nghiệp bảo hiểm với tỷ trọng tăng từ 61% (năm 2015) lên mức 85% (năm 2023). Sự gia tăng về tổng giá trị các khoản đầu tư đã giúp hoạt động đầu tư tài chính của các doanh nghiệp bảo hiểm trở thành trụ cột, đóng góp chính cho lợi nhuận các doanh nghiệp bảo hiểm trong giai đoạn khó khăn như năm 2023 vừa qua.

Cập nhật số liệu từ các doanh nghiệp bảo hiểm niêm yết cho thấy, tổng lợi nhuận từ hoạt động đầu tư tài chính năm 2023 hơn 14.200 tỷ đồng, tăng hơn 3 lần so với mức ghi nhận vào năm 2015.

|

Sự tăng trưởng của lợi nhuận từ đầu tư tài chính của các DNBH Nguồn: BCTC các công ty, Mirae Asset tổng hợp |

Cơ cấu danh mục đầu tư của doanh nghiệp bảo hiểm có sự dịch chuyển đáng kể để tăng hiệu quả và kiểm soát rủi ro trong thời gian qua. Cụ thể, tăng nhanh tỷ trọng đầu tư vào cổ phiếu, trái phiếu doanh nghiệp (bao gồm có bảo lãnh và không bảo lãnh) và tiền gửi ngân hàng. Trong đó, tỷ trọng đầu tư vào các tài sản là cổ phiếu và trái phiếu doanh nghiệp đã tăng từ 6% trong năm 2015 lên 16% vào năm 2022.

|

Sự khác biệt trong cơ cấu danh mục đầu tư năm 2015 và 2022 Nguồn: Cục quản lý giám sát Bảo hiểm, Mirae Asset tổng hợp |

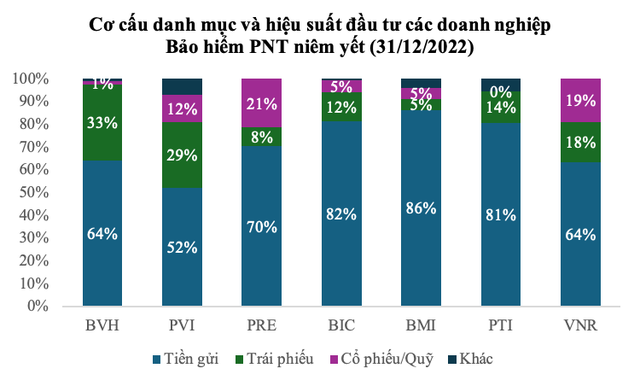

Xem xét hiệu quả đầu tư tài chính của các doanh nghiệp bảo hiểm niêm yết giai đoạn 2022 - 2023 cho thấy, có các bước chuyển dịch chiến lược đầu tư phù hợp với biến động thị trường theo hướng nâng tỷ trọng đầu tư vào tiền gửi để đạt được lãi suất cao trong nửa đầu năm 2023.

|

|

| Nguồn: BCTC các công ty, PVI AM tổng hợp |

Nhờ mặt bằng lãi suất cao nên nhìn chung hiệu quả đầu tư tài chính (xét theo chỉ tiêu doanh thu đầu tư tài chính/tổng nguồn vốn được phép dùng để đầu tư) của các doanh nghiệp bảo hiểm tương đối tốt trong năm 2023, nổi bật là PVI ở mức 10,6%, VinaRe 8,82%, Hanoi RE 8,6% là các đơn vị có tỷ trọng đầu tư vào cổ phiếu hoặc chứng chỉ quỹ lớn hơn so với các doanh nghiệp Bảo hiểm khác.

|

Theo quy định tại Khoản 1 Điều 99 Luật kinh doanh bảo hiểm, đối với DNBH nguồn vốn được phép dùng để đầu tư là Vốn chủ sở hữu và Quỹ dự phòng nghiệp vụ Nguồn: BCTC các công ty, PVI AM tổng hợp |

Theo PVI AM, đơn vị quản lý vốn cho PVI, nhờ kịp thời dịch chuyển cơ cấu danh mục đầu tư, thay đổi chiến lược đầu tư đồng thời tối ưu hóa dòng tiền nên kết quả đầu tư của hệ thống PVI năm 2023 đã đạt được kết quả khả quan. Trong thời điểm thị trường có lãi suất tiền gửi cao, hệ thống PVI đã tận dụng tối đa các dòng tiền đáo hạn sẵn có tại thời điểm đó để chốt được các Hợp đồng tiền gửi với kỳ hạn dài (lên tới 3 năm) với lãi suất cao.

Cơ cấu danh mục của hệ thống PVI đã dịch chuyển và gia tăng tỷ trọng tiền gửi lên từ khoảng 50% lên tới hơn 68 % tổng danh mục đầu tư; danh mục trái phiếu doanh nghiệp và cổ phiếu giảm từ khoảng 40% xuống còn dưới 30% tổng tài sản đầu tư năm 2023.

Mặt bằng lãi suất thấp nhất trong nhiều năm, 2024 “khó nhằn” cho nhiều doanh nghiệp bảo hiểm

Thị trường tiền tệ và thị trường trái phiếu doanh nghiệp từ cuối năm 2022 trở lại đây có nhiều biến động cả về lãi suất và giá trị phát hành. Từ cuối năm 2022 đến đầu năm 2023, do ảnh hưởng bởi những thông tin tiêu cực từ vụ bắt giữ Chủ tịch Tập đoàn Tân Hoàng Minh và Chủ tịch Tập đoàn Vạn Thịnh Phát đã dẫn đến làn sóng rút tiền ồ ạt tại ngân hàng SCB và bán tháo trái phiếu doanh nghiệp (bank-run và bond-run). Theo đó, lãi suất huy động của các NHTM có xu hướng tăng cao bất thường.

Diễn biến lãi suất ngân hàng chạm đáy vào cuối quý I/2024 và có nhích nhẹ từ cuối tháng 4/2024. Tuy nhiên, việc lãi suất huy động thời gian trước từ mức đỉnh điểm khoảng 10-11%/năm cho kỳ hạn 12 tháng và giảm liên tục về mức quanh 5% đã ảnh hưởng lớn đến hiệu quả đầu tư của các doanh nghiệp bảo hiểm.

PVI AM cho rằng, từ nay tới cuối năm 2024, lãi suất huy động (chủ yếu là các Ngân hàng cổ phần tư nhân) sẽ tăng nhẹ từ 0,25 - 0,5%/năm cho kỳ hạn 12 tháng, hiệu quả từ hoạt động gửi tiền do đó sẽ được cải thiện nhẹ.

|

| Nguồn: PVI AM tổng hợp từ bản chào lãi suất của 10 NHTM xếp hạng cao nhất theo thang xếp hạng của PVI AM |

Đối với thị trường trái phiếu, trái phiếu chính phủ duy trì ở mức lãi suất phát hành thấp, phổ biến từ 2 - 5%/năm với kỳ hạn từ 5 – 30 năm trong 5 năm trở lại đây và không hấp dẫn đối với nhà đầu tư.

Về thị trường trái phiếu doanh nghiệp, do bất lợi từ cuộc khủng hoảng từ giai đoạn cuối năm 2022 và các quy định pháp luật về hoạt động phát hành đã khắt khe hơn, các cơ hội đầu tư trái phiếu doanh nghiệp từ năm 2023 trở lại đây vẫn kém sôi động so với giai đoạn bùng nổ năm 2021.

Mặc dù năm 2024 - 2025 có thể là đỉnh điểm đáo hạn của trái phiếu doanh nghiệp và nhu cầu phát hành mới để tái cơ cấu nợ cũ gia tăng nhưng do quy định doanh nghiệp bảo hiểm không được đầu tư vào trái phiếu tái cơ cấu nợ, việc Luật các Tổ chức Tín dụng mới và các hướng dẫn của Ngân hàng Nhà nước (NHNN) chưa có hướng dẫn rõ ràng cho các Ngân hàng thương mại (NHTM) cung cấp dịch vụ quản lý tài sản đảm bảo đã khiến cho các doanh nghiệp bảo hiểm khó tìm được nguồn hàng trái phiếu doanh nghiệp có chất lượng.

Thêm vào đó, mức lãi suất của trái phiếu giai đoạn này (vốn tham chiếu tới lãi suất huy động tiền gửi) khá thấp cũng gây khó khăn đáng kể cho hoạt động đầu tư tại các doanh nghiệp bảo hiểm.

Nguồn: VBMA, PVI AM tổng hợp") |

| Giá trị TPDN phát hành (2017-6T2024) Nguồn: VBMA, PVI AM tổng hợp |

Về cơ cấu phát hành theo ngành, bất động sản và ngân hàng vẫn là hai ngành chiếm tỷ trọng hơn 90% trong cơ cấu phát hành trong 6 tháng đầu năm 2024. Thị trường cổ phiếu từ năm 2022 đến giữa năm 2024 chứng kiến sự trồi sụt mạnh, trong đó chỉ số VN-Index giảm mạnh trong năm 2022 (giảm 33%), tăng trở lại trong năm 2023 (tăng 12,2%) và từ đầu năm 2024 tới cuối tháng 6/2024 (tăng 10,2%).

Đặc thù của các doanh nghiệp bảo hiểm là khẩu vị rủi ro thận trọng, danh mục đầu tư cả về tỷ trọng là loại tài sản phải tuân thủ theo các quy định của Luật kinh doanh bảo hiểm nên sản phẩm đầu tư tương đối hạn chế.

Phần lớn danh mục sẽ được đầu tư vào các tài sản có thu nhập cố định như trái phiếu, tiền gửi do đó hiệu quả đầu tư chịu ảnh hưởng rất lớn từ biến động lãi suất.

Tuy nhiên, năm 2024 sẽ là năm khó khăn cho các doanh nghiệp bảo hiểm khi lãi suất duy trì ở mức thấp nhất trong nhiều năm qua.

Từ đầu năm 2024 đến nay, với đà lãi suất đi xuống chạm đáy vào cuối tháng 3 - 4/2024 và mặc dù có xu hướng tăng nhẹ từ tháng 5, các doanh nghiệp bảo hiểm cần đánh giá lại rủi ro thị trường để lựa chọn tài sản đầu tư phù hợp trong điều kiện mặt bằng lãi suất thấp, đồng thời cần tối ưu hóa về dòng tiền đầu tư và cải thiện hiệu quả đầu tư ngắn hạn.

Chia sẻ với Báo Đầu tư Chứng khoán, PVIAM cho biết, Công ty có lợi thế quản lý nguồn vốn lớn của doanh nghiệp bảo hiểm phi nhân thọ với tính chất nguồn vốn đầu tư ngắn và trung hạn, mạng lưới đối tác rộng rãi gồm các ngân hàng, tổ chức tài chính, doanh nghiệp lớn. PVIAM đã thực hiện nhiều giải pháp hiệu quả để nâng cao hiệu quả đầu tư trong điều kiện thị trường lãi suất thấp, vốn dư thừa, và khan hiếm các tài sản đầu tư có chất lượng, bao gồm:

(1) Gia tăng đầu tư vào các sản phẩm thay thế cho tiền gửi ngắn hạn như mua bán ngắn hạn chứng chỉ tiền gửi và trái phiếu do các NHTM phát hành để gia tăng lợi nhuận trung bình 1% so với tiền gửi cùng kỳ hạn.

(2) Kinh doanh ngắn hạn các TPDN tốt và có thanh khoản như trái phiếu do các NHTM và các doanh nghiệp đầu ngành phát hành.

(3) Đầu tư vào trái phiếu của các khách hàng là doanh nghiệp lớn đứng đầu thị trường sau khi đồng hành cùng doanh nghiệp xây dựng cơ cấu nguồn vốn hiệu quả. Đi cùng với ngân hàng để cấu trúc các giao dịch trái phiếu có bảo lãnh thanh toán của ngân hàng.

(4) Tìm kiếm cơ hội đầu tư vào các cổ phiếu có tỷ lệ cổ tức tốt, tăng trưởng ổn định bền vững và ít biến động về giá.

Được biết, PVIAM là thành viên của CTCP PVI - tập đoàn bảo hiểm và tài chính hàng đầu Việt Nam. PVIAM có tổng tài sản quản lý 15.000 tỷ đồng, lợi nhuận đầu tư của các Quỹ đầu tư và danh mục uỷ thác vào tài sản có thu nhập cố định duy trì ổn định ở mức 9-11%/năm.