Nỗ lực xoay chuyển

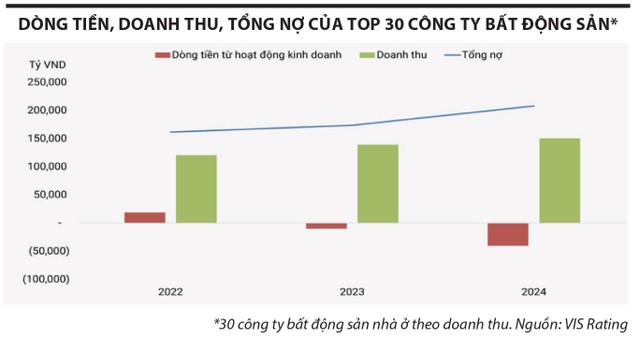

Doanh thu năm 2024 của hơn 90 doanh nghiệp bất động sản dân cư trên cả 3 sàn theo thống kê của Đầu tư Chứng khoán tăng gần 10% so với năm 2023, nhưng lợi nhuận sau thuế lại giảm gần 7%, ngược với kỳ vọng ban đầu của nhiều nhà phân tích là sẽ tăng trên 14%. Chi phí phải trả ngắn hạn của nhiều doanh nghiệp tăng mạnh, chủ yếu là tăng các khoản vay nợ thuê tài chính, khiến lợi nhuận ròng suy giảm.

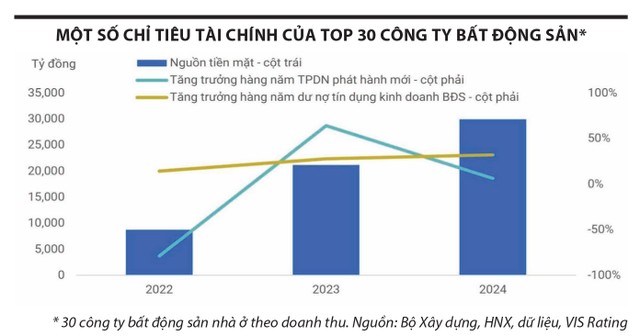

Thống kê của VIS Rating đối với 30 chủ đầu tư bất động sản nhà ở niêm yết lớn nhất theo doanh thu cho thấy, tổng nợ tính đến cuối năm 2024 tăng 20% so với cùng kỳ năm 2023, lên 208.000 tỷ đồng, phần lớn để tài trợ chi phí phát triển dự án như Vinhomes, Nam Long, Đất Xanh, bổ sung vốn lưu động hoặc tái cấu trúc nợ đến hạn như Novaland, Năm Bảy Bảy. Sự gia tăng nợ này dẫn đến chi phí lãi vay trong năm qua tăng 41%.

|

Bà Phạm Thị Miền, Phó trưởng ban Nghiên cứu thị trường và Tư vấn xúc tiến đầu tư, Hội Môi giới bất động sản Việt Nam đánh giá, tổng nợ của các doanh nghiệp gia tăng phản ánh nỗ lực tái cấu trúc của các doanh nghiệp, từ hướng co cụm phòng thủ chuyển sang giai đoạn phục hồi và tăng tốc sau khi có sự chuẩn bị kỹ lưỡng về nguồn vốn. Ngoài ra, việc này phản ánh khả năng tiếp cận vốn từ các nguồn vay ngân hàng đã được cải thiện hơn trước.

Cũng theo thống kê của VIS Rating, nguồn tiền mặt của nhóm doanh nghiệp bất động sản đã tăng 46% trong năm 2024, đạt mức cao nhất 5 năm qua, nhờ vào dòng tiền mạnh mẽ từ hoạt động đầu tư và hoạt động tài chính. Sự tăng trưởng này được thúc đẩy bởi việc mở rộng khả năng tiếp cận vốn thông qua nguồn vốn vay ngân hàng và các hoạt động tái cấu trúc dự án như mua bán và sáp nhập, hợp đồng hợp tác kinh doanh và chuyển nhượng cổ phần.

Ước tính, năm 2025 sẽ có khoảng 110.000 tỷ đồng trái phiếu bất động sản đáo hạn, trong đó 31.000 tỷ đồng đã chậm trả gốc, lãi trước đó. Đây là những khoản nợ đã bị giãn, hoãn theo Nghị định số 08/2023/NĐ-CP, năm nay phải tất toán là bài toán mà các doanh nghiệp phải tính tới.

Tuy nhiên, các chính sách mới nhằm tháo gỡ vướng mắc pháp lý và đẩy mạnh việc hoàn thiện quy hoạch sẽ tạo động lực phát triển dự án trong năm 2025, từ đó giúp doanh nghiệp có thêm nguồn lực để giải quyết các vấn đề tài chính. Bên cạnh đó, trong bối cảnh có các chính sách hỗ trợ từ Chính phủ và nền kinh tế đang trên đà phục hồi, tín dụng dành cho cá nhân mua nhà được kỳ vọng tăng gấp đôi, từ khoảng 10% lên gần 20% trong năm nay, sẽ là trợ lực lớn cho các nhà phát triển bất động sản và chủ đầu tư.

Ông Dương Đức Hiếu, Giám đốc, chuyên gia phân tích cao cấp VIS Rating nhận định, 2025 sẽ là một năm ghi nhận hiệu quả hoạt động tốt hơn của các chủ đầu tư. Nguồn cung nhà ở mới nhờ hoạt động phát triển dự án gia tăng từ nửa cuối năm 2024 được củng cố bởi tâm lý tích cực của người mua nhà sẽ thúc đẩy doanh số bán hàng và nâng cao hiệu quả tài chính của các chủ đầu tư năm 2025. Doanh thu bán hàng của các doanh nghiệp bất động sản năm nay có thể tăng trưởng 25 - 50%.

|

Ghi nhận của Đầu tư Chứng khoán cho thấy, trong hơn 2 tháng đầu năm 2025, nhiều doanh nghiệp địa ốc đã vào guồng mở bán, bàn giao sản phẩm, mang lại triển vọng về nguồn thu. Chẳng hạn, Vinhomes (mã VHM), doanh nghiệp có vốn hóa lớn nhất ngành đã mở bán 2 dự án là Vinhomes Apollo City và Wonder City, sắp tới sẽ mở bán các dự án Phước Vĩnh Tây, Dương Kinh, bên cạnh các căn còn lại của những dự án đang triển khai.

Trong khi đó, cuối tuần qua, Nam Long ký kết hợp tác với 17 đại lý phân phối dự án Waterpoint, đồng thời cấp tập chuẩn bị để có thể ra mắt dự án Izumi City trong nửa cuối năm 2025, bên cạnh việc triển khai tiếp dự án Akari City và Central Lake.

Ở các doanh nghiệp bị ùn ứ hàng tồn nhiều năm, Tập đoàn Đất Xanh gần đây có những tín hiệu khả quan trong tiến độ pháp lý và triển khai các dự án. Với việc tái khởi động dự án Gem Riverside (TP.HCM), Đất Xanh đặt mục tiêu bán hàng trong năm nay và kỳ vọng đạt tỷ lệ hấp thụ tốt. Song song đó, doanh nghiệp sẽ mở bán các phân khu tiếp theo tại dự án Gem Sky World (Đồng Nai) sau 3 năm đình trệ. Với 800 lô đất nền đã bán nhưng chưa bàn giao tại phân khu Sapphire Parkview, Đất Xanh dự kiến sẽ ghi nhận doanh thu của 300 - 400 lô trong năm 2025.

|

Trong khi đó, Novaland lên kế hoạch lãi 1.400 tỷ đồng trong năm nay, với việc bàn giao hơn 3.000 sản phẩm bất động sản. Ngoài các dự án như Aqua City, NovaWorld Phan Thiet, NovaWorld Ho Tram có tiến triển về pháp lý để xây dựng và bán hàng trở lại, Novaland dự kiến mở bán 2 dự án mới tại TP.HCM là Park Avenue và Palm City.

Đại diện Novaland chia sẻ, tại dự án NovaWorld Hồ Tràm, sau khi quy hoạch phân khu C4 được hoàn tất, dự kiến trong tháng 7/2025 sẽ hoàn thành quy hoạch chi tiết 1/500 và giấy phép bán hàng cho các phân khu phù hợp quy hoạch mới. Còn tại dự án NovaWorld Phan Thiet, trong tháng 4/2024, Công ty đã hoàn thiện các quyết định đóng tiền sử dụng đất, từ đó triển khai tiếp các hoạt động xây dựng, bàn giao, thu tiền bán sản phẩm.

Tương tự, Khang Điền dự kiến sẽ mở bán dự án Foresta tại TP Thủ Đức, gồm 226 căn thấp tầng và 600 căn cao tầng, được kết hợp từ 2 dự án Clarita và Emeria. Ngoài ra, chủ đầu tư này sẽ bàn giao các căn hộ đã bán còn lại tại dự án The Priviam, quy mô 1,8 ha tại quận Bình Tân, TP.HCM.

Bài toán thanh khoản

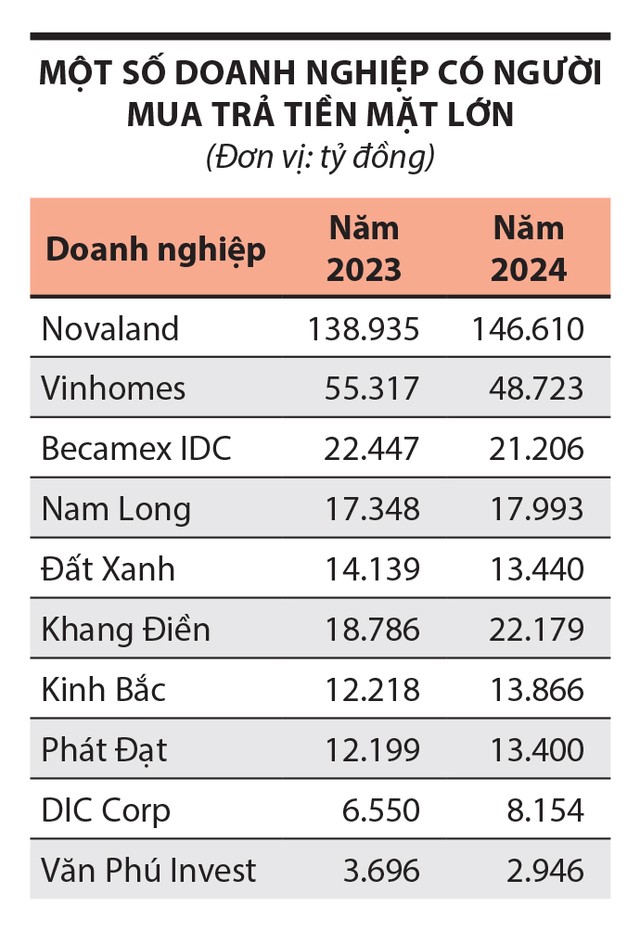

Thống kê của Đầu tư Chứng khoán cho thấy, giá trị người mua trả tiền trước ngắn hạn năm 2024 của khối doanh nghiệp bất động sản tăng hơn 77% so với năm 2023, đạt gần 240.000 tỷ đồng, trong khi doanh thu chưa thực hiện đạt hơn 8.000 tỷ đồng, tương đương năm 2023.

Ông Nguyễn Nhật Hoàng, quản lý cấp cao, xếp hạng doanh nghiệp phi tài chính tại FiinRatings nhận xét, số lượng giao dịch bất động sản dần đi vào quỹ đạo ổn định, tâm lý nhà đầu tư cũng như người mua nhà đang có sự cải thiện. Việc áp dụng các văn bản pháp lý mới có thể giúp cải thiện nguồn cung từ năm 2025.

Tuy vậy, thị trường đang chứng kiến sự phân hóa mạnh mẽ giữa các doanh nghiệp. Những chủ đầu tư có nền tảng tài chính vững chắc, quản lý hiệu quả và danh mục dự án hợp lý sẽ có lợi thế cạnh tranh khi thị trường ổn định trở lại. Trong khi đó, các doanh nghiệp có thanh khoản yếu có thể gặp khó khăn trong việc tái cấp vốn, dẫn đến nguy cơ trì hoãn dự án hoặc phải tái cấu trúc hoạt động.

Một vấn đề quan trọng hiện nay, theo ông Hoàng, là khả năng chi trả của người mua nhà. Trong 2 - 3 năm qua, giá bất động sản tại Việt Nam tăng mạnh, khiến việc sở hữu nhà trở nên khó khăn hơn. Vì vậy, việc đảm bảo giá nhà ở phù hợp với thu nhập trong dài hạn sẽ là yếu tố quan trọng để duy trì nhu cầu bền vững, cũng như sự tin tưởng của nhà đầu tư.

Đồng quan điểm, ông Võ Hồng Thắng, Phó tổng giám đốc DKRA Group cho rằng, thời gian thanh khoản số lượng hàng tồn kho bất động sản phụ thuộc vào nhiều yếu tố như sức mua của thị trường, chính sách tài chính, chiến lược bán hàng của doanh nghiệp, tình hình kinh tế vĩ mô.

Đặc biệt, sự phục hồi của thị trường bất động sản đóng vai trò quan trọng trong tốc độ tiêu thụ hàng tồn kho. Nếu thị trường có sự phục hồi mạnh mẽ từ cuối năm 2025 nhờ các chính sách tăng trưởng kinh tế và giảm lãi suất, lượng hàng tồn kho có thể được hấp thụ dần trong vòng 2 - 3 năm. Tuy nhiên, tốc độ tiêu thụ cũng có sự khác biệt giữa các dự án. Các dự án hấp dẫn, có vị trí tốt thường được tiêu thụ nhanh hơn, trong khi các dự án ở xa trung tâm hoặc chưa hoàn chỉnh có thể mất nhiều thời gian hơn để thanh khoản.

Theo TS. Cấn Văn Lực, chuyên gia Kinh tế trưởng BIDV, thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia, sức ép nợ trái phiếu và dòng tiền tài chính vẫn đang là rào cản lớn. Tuy vậy, khi các điểm nghẽn pháp lý dần được tháo gỡ, niềm tin của giới đầu tư sẽ quay trở lại. Ông Lực nhấn mạnh, vai trò then chốt nằm ở chính các doanh nghiệp, cần xây dựng kế hoạch chuyên nghiệp hóa hoạt động phát triển, kinh doanh dự án để tận dụng cơ hội, thu được lợi nhuận bền vững trong môi trường pháp lý và điều kiện thị trường mới.