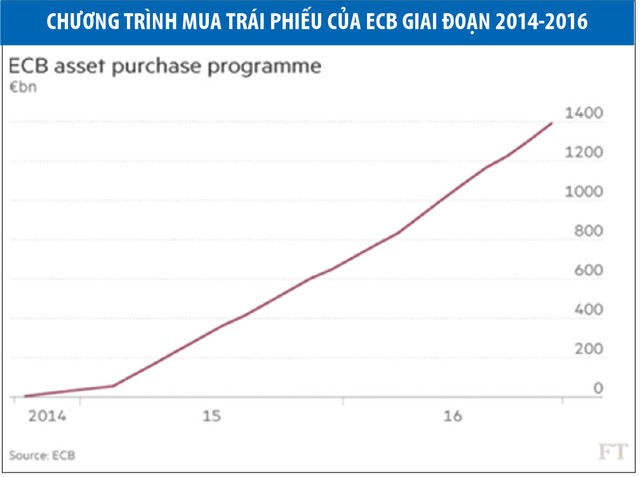

Đến thời điểm hiện tại, Ngân hàng Trung ương châu Âu (ECB) cam kết mua 80 tỷ euro trái phiếu chính phủ trong mỗi tháng cho đến tháng 3/2017.

Giới lãnh đạo châu Âu sẽ đứng trước quyết định khó khăn giữa việc có nên tiếp tục mở rộng quy mô mua trái phiếu thêm 6 tháng nữa, hay thu hẹp giá trị thu mua xuống ngưỡng 60 tỷ euro/tháng, song sẽ kéo dài trong 9 tháng. Hiện tổng giá trị chương trình mua trái phiếu của ECB đã cán mốc hơn 1.400 tỷ euro.

Những tín hiệu cải thiện tích cực của kinh tế Eurozone và nguy cơ cạn kiệt nguồn vốn nếu tiếp tục mua trái phiếu với quy mô lớn hiện nay theo chương trình QE là những lý do mà phe ủng hộ quan điểm thu hẹp giá trị mua trái phiếu đưa ra.

Tuy nhiên, sự phục hồi của kinh tế châu Âu vẫn mong manh, nhất là sau sự kiện cử tri vương quốc Anh bỏ phiếu lựa chọn ra khỏi Liên minh châu Âu (hay còn gọi là Brexit), hay quan hệ Mỹ-châu Âu có thể thay đổi, sau khi ông Donald Trump chính thức trở thành “ông chủ” Nhà Trắng.

Bên cạnh đó, môi trường chính trị bất ổn tại một số khu vực ngay trong lòng “lục địa già” có nguy cơ làm chệch hướng những tiến triển tích cực mà châu Âu đã đạt được trong những năm vừa qua.

Giới phân tích nhận định, ECB sẽ phải cân nhắc kỹ lưỡng về 3 chỉ dấu sau, trước khi đưa ra quyết định cuối cùng:

* Đồng euro

Kể từ cuộc gặp của các quan chức cấp cao ECB hồi cuối tháng 10 vừa qua, đồng euro có nhiều thời điểm giảm giá mạnh so với USD. Một đồng euro yếu hơn đem đến 2 lợi ích cho châu Âu: thứ nhất, giúp cho xuất khẩu của Eurozone giàu tính cạnh tranh hơn; thứ hai, giúp nâng chi phí nhập khẩu và kéo lạm phát tăng cao, vốn là điều mà ECB trông đợi, trong bối cảnh tỷ lệ lạm phát của Eurozone vẫn ở mức quá thấp.

Tuy nhiên, những quan chức khác trong ECB có thể phản đối lập luận này với quan điểm rằng, các nhà xuất khẩu của châu Âu không thu được quá nhiều lợi ích từ đồng euro yếu trong môi trường thương mại thế giới suy giảm như hiện nay, đặc biệt khi chủ nghĩa bảo hộ đang có xu hướng gia tăng.

Bên cạnh đó, nếu kịch bản tiếp tục mua trái phiếu thêm 6 tháng nữa không xảy ra, khi đó, tỷ giá đồng euro có thể tăng trở lại so với USD.

* Sự kỳ vọng của thị trường về lạm phát

Các quan chức ECB chỉ có một mục tiêu hướng tới: đưa tỷ lệ lạm phát của Eurozone tiệm cận mức 2% trong trung hạn. Bản thân ECB thì luôn tin rằng, họ có đủ khả năng để đạt được mục tiêu này, nhưng thị trường vẫn hoài nghi về khả năng lạm phát của Eurozone có thể chạm mức 2% trong vòng 5 năm tới.

* Sự khác biệt về lợi suất trong những khoản nợ của Đức và Italy

ECB đánh giá sự sụt giảm chi phí đi vay tại một số nền kinh tế gặp nhiều vấn đề nhất trong Eurozone chính là sự thành công quan trọng của chương trình QE.

Trên khía cạnh này, sự khác biệt lại đang nới rộng giữa lợi suất trong những khoản nợ của Chính phủ Đức và Italy kể từ sau chiến thắng của ông Donald Trump trong cuộc bầu cử tại Mỹ là một tín hiệu đáng lo ngại.

Nó cho thấy, chi phí đi vay đối với các doanh nghiệp và hộ gia đình tại các khu vực có nền kinh tế yếu hơn tại châu Âu có thể sớm tăng trở lại.

Trên cơ sở đó, ECB sẽ duy trì các mức mua tài sản như hiện nay, nếu họ lo sợ việc thu hẹp quy mô mua vào có thể sẽ dẫn đến chi phí vay mượn tăng cao hơn tại các nền kinh tế nhỏ hơn trong khu vực.