Khi thị trường đi vào quỹ đạo phục hồi

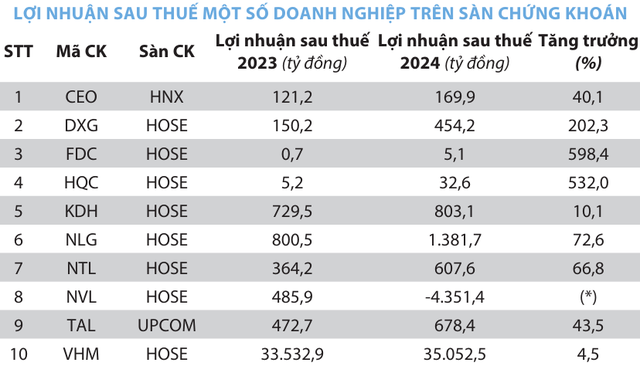

Công ty Chứng khoán MBS ước tính, tổng lợi nhuận ròng năm 2024 của các doanh nghiệp trên sàn chứng khoán (bao gồm HOSE, HNX và UPCoM) tăng gần 18% so với năm 2023. Đáng chú ý, khối doanh nghiệp bất động sản bất ngờ dẫn đầu với mức tăng trưởng lên tới 1.005% nhờ kết quả kinh doanh quý III và IV khả quan.

Trong đó, ngoại trừ Novaland (mã NVL) rơi vào tình trạng thua lỗ do phải thực hiện trích lập dự phòng dự án Lakeview City, những cái tên quen thuộc như Vinhomes (mã VHM), Phát Đạt (mã PDR), Khang Điền (mã KDH), Đất Xanh (mã DXG), Nam Long (mã NLG), Văn Phú Invest (mã VPI)… đều ghi nhận lợi nhuận tăng trưởng ấn tượng.

Năm 2024 cũng ghi nhận sự trở lại của một số doanh nghiệp như Fideco (mã FDC), Hoàng Quân (mã HQC), Tài chính Hoàng Huy (mã TCH), CEO Group (mã CEO), Phát triển đô thị Từ Liêm (mã NTL)…

Bà Phạm Thị Miền - Phó Trưởng Ban Nghiên cứu thị trường và Tư vấn xúc tiến đầu tư, Hội Môi giới bất động sản Việt Nam (VARS) đánh giá, kết quả tích cực trên tới từ sự linh hoạt trong tái cấu trúc hoạt động.

Trước bối cảnh thị trường còn khó khăn, thay vì phát triển dàn trải, nhiều doanh nghiệp tập trung hoàn thiện các dự án hiện hữu để duy trì dòng tiền và củng cố niềm tin với người mua nhà. Thông qua hoạt động M&A, những doanh nghiệp này đã giải tỏa áp lực tài chính và tái cơ cấu dòng sản phẩm chủ đạo.

“Minh chứng rõ nhất là doanh thu của phần lớn chủ đầu tư trong năm qua đến từ hoạt động sang nhượng và bàn giao dự án. Ngoài ra, nỗ lực đạt được các thỏa thuận hoán đổi, gia hạn nợ cũng như xoay vòng vốn cũng giúp có thêm nguồn lực để thi công các dự án, sớm đưa sản phẩm ra thị trường, qua đó thu được dòng tiền về”, bà Miền nói.

Số liệu từ Dat Xanh Services cho thấy, năm 2024 có 29 dự án khởi công, 69 dự án ra mắt, 48 dự án mở bán chính thức với hơn 44.300 sản phẩm mới, cùng tỷ lệ hấp thụ toàn thị trường trung bình khoảng 30-45%, tăng 125% so với năm 2023, lượng giao dịch tăng 2,5 lần với hơn 33.000 giao dịch...

Báo cáo của Dat Xanh Services nhận định, trong năm qua, sức cầu bất động sản đã được cải thiện rõ rệt, nhất là trong giai đoạn cuối năm, khách hàng quyết định xuống tiền cũng nhanh hơn năm trước. Năm 2024, mức độ quan tâm bất động sản tăng 44% so với năm 2023 và gấp 3 lần so với năm 2022.

Một trong những vấn đề nổi cộm của các doanh nghiệp bất động sản vài năm trở lại đây là tình hình nợ vay và nợ trái phiếu ở mức cao, nhưng vấn đề này đã được tập trung giải quyết trong năm 2024.

|

Đơn cử, Novaland đã giảm hoặc đã có phương án xử lý với giá trị gần 29.700 tỷ đồng tiền nợ so với cuối năm 2022. Doanh nghiệp này cũng nhận được nguồn tín dụng bổ sung từ các ngân hàng lớn với tổng hạn mức tài trợ 18.200 tỷ đồng và đang giải ngân theo tiến độ, đảm bảo dòng vốn triển khai các dự án trọng điểm.

Nhiều doanh nghiệp khác cũng đã dồn lực tái cơ cấu nợ vay như An Gia, Phát Đạt hết nợ trái phiếu trong năm 2024; Nam Long đảo nợ khoản trái phiếu 1.000 tỷ đồng..., giúp hệ số nợ/vốn chủ sở hữu trở về mức an toàn như Nam Long là 0,47 lần, An Gia là 0,45 lần, Khang Điền là 0,36 lần…

Năm “bản lề” 2025

Theo TS. Cấn Văn Lực - chuyên gia Kinh tế trưởng BIDV, sức bật của thị trường bất động sản đang được trợ lực bởi nhiều yếu tố như đà tăng trưởng kinh tế ổn định trong giai đoạn 2024-2025, lạm phát được kiểm soát, lãi suất duy trì ở mức thấp, những đột phá về thể chế và sự hoàn thiện trong quy hoạch các cấp, đẩy mạnh đầu tư công...

“Đặc biệt, những áp lực về tài chính của các doanh nghiệp địa ốc dần được gỡ bỏ và nhiều doanh nghiệp đã thành công trong việc tiếp cận vốn”, ông Lực nhấn mạnh.

Tổ chức xếp hạng tín nhiệm VIS Rating nhận định, thị trường bất động sản sẽ tiếp tục phục hồi sau giai đoạn suy thoái kéo dài nhờ môi trường kinh doanh thuận lợi hơn, góp phần thúc đẩy hoạt động phát triển dự án mới và doanh số bán hàng.

Trong khi đó, chủ trương tinh gọn bộ máy của Đảng và Nhà nước, bên cạnh hành lang pháp lý hoàn thiện hơn, sẽ là cơ sở để đơn giản hóa thủ tục hành chính, giải phóng các dự án “treo”, tạo động lực tăng trưởng cho các doanh nghiệp.

Thống kê từ Sở Xây dựng các địa phương cho thấy, tính riêng trong tháng đầu năm 2025, có 14 dự án với tổng cộng 1.688 sản phẩm đủ điều kiện bán nhà ở hình thành trong tương lai tại 10 tỉnh, thành phố.

Vào tháng 12/2024, Chính phủ đã phê duyệt quy hoạch của Hà Nội và TP.HCM, hoàn tất việc phê duyệt quy hoạch cho toàn bộ các địa phương trên cả nước. Trong đó, Chính phủ đã ban hành kế hoạch thực hiện quy hoạch cho 21 địa phương (1 địa phương trong năm 2023), qua đó đẩy nhanh tiến độ phê duyệt pháp lý dự án.

Còn Dat Xanh Services đưa ra nhận định, tốc độ phục hồi của thị trường sẽ được quyết định bởi khả năng gia tăng nguồn cung trong năm nay.

Trong đó, điểm sáng là việc hoàn thiện hành lang pháp lý, tháo gỡ các nút thắt về phê duyệt dự án mới. Điều này trực tiếp giúp gia tăng nguồn cung nhà ở lên hơn 43.000 sản phẩm. Sự gia tăng rõ nét về nguồn cung sẽ khiến đà phục hồi của nguồn cầu diễn ra nhanh và mạnh hơn, nhất là trong nửa cuối năm 2025, từ đó giúp lợi nhuận cải thiện hơn.

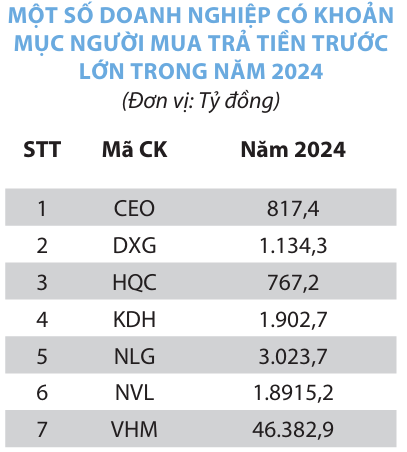

Lưu ý thêm, bức tranh tài chính địa ốc năm 2025 sẽ được rõ nét hơn khi giá trị “của để dành” (người mua trả tiền trước và doanh thu chưa thực hiện) của các doanh nghiệp gia tăng so với năm 2024.

|

Số liệu thống kê từ VietstockFinance cho thấy, giá trị người mua trả tiền trước ngắn hạn năm 2024 của khối doanh nghiệp bất động sản tăng hơn 77% so với năm 2023, đạt gần 240.000 tỷ đồng, trong khi doanh thu chưa thực hiện đạt hơn 8.000 tỷ đồng, tương đương năm 2023.

Trong đó, Vinhomes dẫn đầu với 46.383 tỷ đồng người mua trả tiền trước, tăng 32% so với năm 2023 và gấp 1,7 lần 5 doanh nghiệp xếp sau là Novaland (gần 19.000 tỷ đồng), Sunshine (gần 5.700 tỷ đồng), Nam Long (hơn 3.000 tỷ đồng), DIC Corp (hơn 2.400 tỷ đồng) và Khang Điền (hơn 1.900 tỷ đồng).

Ngoài ra, lượng tiền đang nắm giữ ngắn hạn cũng là nguồn lực quan trọng giúp các doanh nghiệp bất động sản có thể đẩy mạnh công tác phát triển dự án khi thị trường hồi phục. Cũng theo VietstockFinance, lượng tiền mặt nắm giữ ngắn hạn của 115 doanh nghiệp bất động sản tại thời điểm cuối năm 2024 tăng hơn 40%, đạt trên 110.000 tỷ đồng.

Nhìn chung, theo đánh giá của nhiều chuyên gia, dù còn đối mặt với nhiều thách thức, thị trường bất động sản được dự báo sẽ phát triển ổn định, bền vững hơn trong năm 2025 khi các yếu tố vĩ mô dần đi vào ổn định, các bên sẵn sàng tăng tốc với tâm thế mới.

Với nhiều cơ chế, chính sách mới, nhu cầu thực tế gia tăng và niềm tin thị trường hồi phục, ngành bất động sản hứa hẹn sẽ lấy lại đà tăng trưởng cao, tạo nền tảng vững chắc cho sự phát triển dài hạn.