CTCK 100% vốn ngoại đầu tiên

Như vậy, sau chuyển nhượng, Maybank Kim Eng Holdings Ltd., sẽ nắm giữ 30 triệu cổ phần, tương đương 100% vốn điều lệ tại MBKE. Đây là CTCK 100% vốn nước ngoài đầu tiên trên thị trường chứng khoán Việt Nam.

Ngày 27/12/2013, UBCK đã chấp thuận cho Tập đoàn Dệt may Việt Nam được chuyển nhượng toàn bộ lượng cổ phần tương đương hơn 8,7% vốn điều lệ và 79 cổ đông khác được bán lượng cổ phần tương đương hơn 34,8% vốn điều lệ của KIS Việt Nam cho một cổ đông lớn nước ngoài tại KIS Việt Nam là Công ty TNHH Chứng khoán và Đầu tư Hàn Quốc (KIS). Sau giao dịch này, KIS tăng tỷ lệ sở hữu vốn điều lệ tại KIS Việt Nam lên 92,3%.

Việc UBCK cho phép nhà đầu tư nước ngoài sở hữu đến 92,3% vốn điều lệ của một CTCK là một tiền lệ hy hữu. Bởi lẽ, điều này mới nằm trong một dự thảo Quyết định về việc tham gia của các tổ chức, cá nhân nước ngoài trên thị trường chứng khoán Việt Nam (thay thế Quyết định 55/2009/QĐ-TTg) đã được trình lên Thủ tướng vào đầu tháng 11/2013. Theo dự thảo này, tổ chức kinh doanh chứng khoán nước ngoài được mua nắm giữ CTCK tại Việt Nam đến 100% vốn điều lệ, thay vì quy định hiện nay là tối đa 49% và 100%. Tuy nhiên, đến thời điểm bài viết này đăng tải thì văn bản mới vẫn đang trong giai đoạn chờ được ban hành.

Mở rộng quyền sở hữu cổ phần tại DN Việt Nam, trong đó có CTCK, là mong mỏi của nhiều nhà đầu tư nước ngoài

Hai năm đã qua, có gì khác?

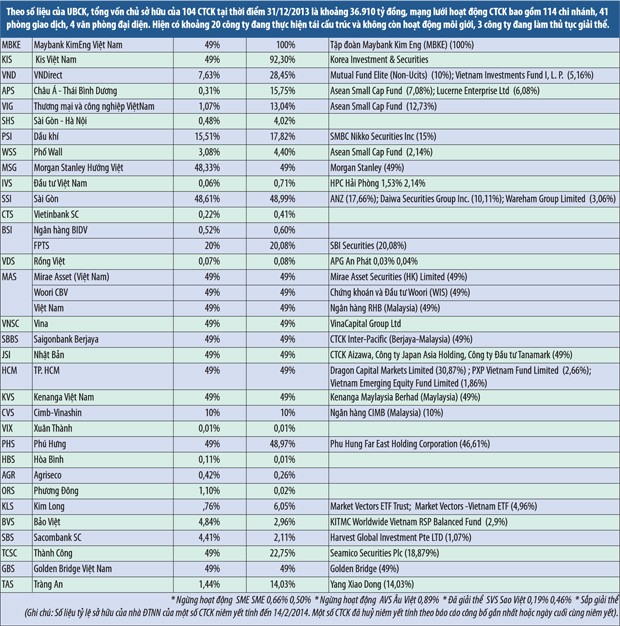

Cuối năm 2011, ĐTCK đã thực hiện một thống kê về tỷ lệ sở hữu của nhà đầu tư nước ngoài tại các CTCK. Khi đó, có 40 CTCK trong tổng số 105 CTCK được cấp phép có vốn đầu tư của các tổ chức và cá nhân nước ngoài (chiếm 38,1%). Trong đó, chỉ có 15 CTCK có 49% vốn của các tập đoàn tài chính nước ngoài (chủ yếu là của các nước châu Á như Nhật Bản, Malaysia, Singapore…). Một vài công ty khác mà đối tác nước ngoài nắm giữ từ 5 - 10% cổ phần, chủ yếu là các quỹ đầu tư ETF. Trong số 27 CTCK đã niêm yết, 20 công ty có chưa đầy 10% vốn được sở hữu của bên nước ngoài.

Sau hơn 2 năm, thống kê của ĐTCK cho thấy những con số này không có nhiều thay đổi. Hiện tại, ngoại trừ MBKE và KIS có thay đổi lớn vượt tỷ lệ 49% vốn, thì một số công ty khác như CTCK VNDirect (VND - tăng 20,8%), CTCK Châu Á -Thái Bình Dương (APS - tăng 15,4%) hay CTCK Thương mại & Công nghiệp Việt Nam (VIG - tăng 12%) là thu hút được một vài quỹ đầu tư ngoại mua cổ phiếu với tỷ lệ sở hữu lớn. Tuy nhiên, sự tham gia của những nhà đầu tư ngoại này chỉ đóng vai trò đầu tư tài chính, chưa rõ ý định trở thành cổ đông chiến lược.

Ở chiều ngược lại, tỷ lệ sở hữu của nhà đầu tư nước ngoài tại CTCK Thành Công (TCSC) từ 49% giảm xuống còn 22,75% khi cổ đông chiến lược Thái Lan là CTCK Seamico thoái vốn. Một số CTCK khác cũng có sự sụt giảm về tỷ lệ sở hữu của nhà đầu tư ngoại như SBS (giảm 2,3%), BVS (giảm 1,9%), KLS (giảm 1,7%) hay ORS (giảm 1,1%).

Đáng chú ý, nếu như trước kia thị trường kỳ vọng sự góp sức của cổ đông chiến lược nước ngoài sẽ giúp CTCK “mọc thêm vây cánh” để bay xa hơn, thì trong số đó đã hai CTCK phải “hạ cánh” khẩn cấp là Golden Bridge Việt Nam (GBS) và Tràng An (TAS). Một tên tuổi khác là CTCK Cimb -Vinashin (CVS) còn chưa kịp “cất cánh” thì đã rời khỏi đường băng. Còn lại rất nhiều CTCK khác cũng đang ở trong tình trạng “sống thực vật” khi càng hoạt động càng thấy lỗ.

Năm 2014, đẩy mạnh tái cấu trúc CTCK

Theo con số UBCK công bố, năm 2013, chỉ có trên 30% CTCK có lãi lũy kế cho thấy, hoạt động của các CTCK còn gặp nhiều khó khăn. Vì vây, năm 2014, UBCK cho biết trọng tâm hàng đầu vẫn là tái cấu trúc CTCK theo hướng giảm về số lượng, tăng về chất lượng.

Tuy nhiên, với những kết quả kém khả quan, chắc chắn hoạt động tái cấu trúc CTCK sẽ chỉ trông chờ vào nội lực, rất khó thu hút được nguồn vốn từ nước ngoài chảy thêm vào. Do đó, giải pháp khả thi nhất, theo UBCK, là khuyến khích các CTCK thực hiện tái cấu trúc theo hướng hợp nhất để làm lành mạnh tình hình tài chính, như trường hợp của MBS và VITS mới đây.