2025 là năm cuối thực hiện mục tiêu tăng trưởng 5 năm 2020 – 2025. Năm nay cũng là năm đặt nền móng cho mục tiêu tăng trưởng tham vọng của Chính phủ trong giai đoạn tiếp theo “Phấn đấu tăng trưởng GDP đạt 10% trở lên đến 2045, nhằm đạt mục tiêu trở thành nước có thu nhập cao vào 2045”.

KBSV cho rằng, Chính phủ sẽ tiếp tục duy trì các chính sách nới lỏng tài khóa và tiền tệ nhằm thúc đẩy tăng trưởng GDP với dự báo đạt mức 7% trong 2025. Nhờ vậy, các động lực nội sinh – phần đã chững lại trong 2024, sẽ phục hồi trở lại và đóng góp mạnh mẽ hơn vào đà tăng trưởng của nền kinh tế từ 2025.

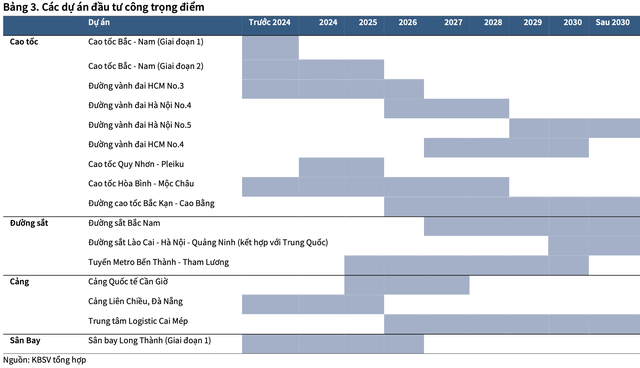

Với đầu tư công, KBSV kỳ vọng, việc thúc đẩy đầu tư công của Chính phủ trong năm 2025 sẽ đạt hiệu quả cao khi nguồn vốn giải ngân dự kiến lên đến 790.727 tỷ đồng, tăng 17% so với năm 2024, tương đương với mức 7% GDP 2024. Những rào cản lớn nhất gây ra sự chậm trễ trong công tác giải ngân vốn đầu tư công cũng được tháo gỡ nhờ việc cải cách sửa đổi các quy định pháp lý được áp dụng từ 2025.

Bên cạnh đó, nợ công và nợ khu vực bảo lãnh của Việt Nam đang ở mức 37% GDP – thấp hơn đáng kể so với ngưỡng trần nợ công (60%) Chính phủ đề ra. Điều này giúp Việt Nam có thêm dư địa để tăng tỷ lệ đòn bẩy, hỗ trợ cho chi tiêu đầu tư công, đặc biệt là nhiều dự án đầu tư công trọng điểm giai đoạn 2025 – 2030 đang trong quá trình triển khai.

|

Với tiêu dùng, kỳ vọng niềm tin người tiêu dùng nội địa cải thiện rõ rệt hơn khi chính sách nới lỏng tài khóa, tiền tệ duy trì kết hợp. Các chính sách nới lỏng tài khóa hỗ trợ tiêu dùng trong 2025 bao gồm: tăng 30% lương cơ bản cho khu vực công (từ tháng 7/2024); gia hạn cắt giảm thuế VAT đến hết tháng 6/2025; tiếp tục giảm 50% thuế bảo vệ môi trường đối với sản phẩm xăng dầu đến hết 2025.

Ngoài ra, yếu tố thúc đẩy người dân gia tăng chi tiêu khi niềm tin hồi phục là tỷ lệ tham gia lực lượng lao động đạt 53%, tương đối ổn định trong năm 2024, tỷ lệ thất nghiệp tiếp tục duy trì xu hướng giảm nhẹ, với mức 2,2% ghi nhận vào quý IV/2024. Bên cạnh đó, tiết kiệm đang ở mức cao do được tích lũy từ đại dịch Covid-19.

Với thị trường bất động sản, sự phục hồi trong năm 2025 sẽ được đóng góp từ cả hai phía cung và cầu.

Về phía cung, sự thông thoáng của hành lang pháp lý với ba luật quan trọng (Luật Kinh doanh Bất động sản (sửa đổi), Luật Nhà ở (sửa đổi) và Luật Đất đai (sửa đổi)) có hiệu lực từ 1/8/2024 sẽ thúc đẩy nguồn cung căn hộ tại Hà Nội và TP.HCM tăng trưởng đáng kể. Theo dự báo của CBRE, nguồn cung căn hộ tại thị trường Hà Nội và TP. HCM dự báo tăng 14%/4%, số lượng căn hộ bán được dự báo tăng mạnh lần lượt 29%/12% trong năm 2025/2026. Còn nhu cầu mua nhà và đầu tư cũng được dự báo sẽ hồi phục trở lại nhờ lãi suất vay giữ ở mức nền thấp.

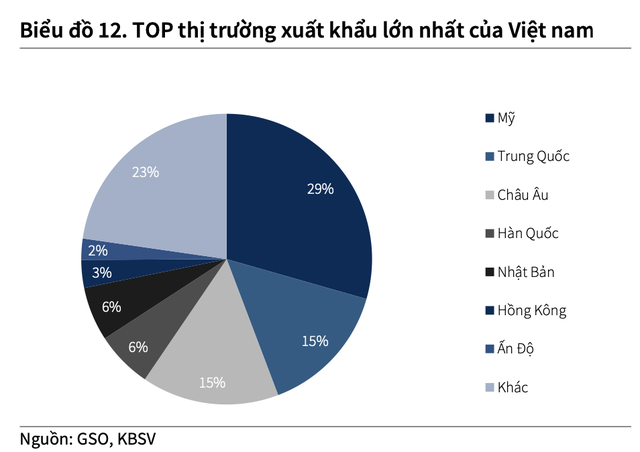

Bên cạnh động lực nội sinh, các động lực ngoại sinh sẽ đến từ xuất khẩu và dòng vốn FDI vào Việt Nam được kỳ vọng duy trì đà tăng tích cực đã ghi nhận trong 2024.

|

Đối với xuất khẩu sang thị trường Mỹ, Việt Nam có thể tiếp tục hưởng lợi từ làn sóng dịch chuyển sản xuất ra khỏi Trung Quốc, do Donald Trump có định hướng áp thuế quan với Trung Quốc cao hơn mức thuế đối với các quốc gia còn lại. Đồng thời kỳ vọng Việt Nam không phải mục tiêu nhắm tới của Donald Trump trong việc áp thuế.

Sang thị trường EU, KBSV dự báo sẽ tăng tích cực trở lại nhờ kỳ vọng khu vực EU sẽ ghi nhận tăng trưởng kinh tế tích cực trong 2025/2026, lần lượt đạt 1,3%/1,5%, cao hơn mức 0,8% ghi nhận trong 2024 (theo OECD).

Đặc biệt, dòng vốn FDI dự báo tiếp tục chảy đến Việt Nam nhờ hưởng lợi khi chiến dịch “Trung Quốc+1” được đẩy mạnh. KBSV cho rằng, tăng trưởng dòng vốn FDI đăng ký 2025 đạt 5% nhờ các lợi thế chi phí sản xuất thấp hơn và gần Trung Quốc; đẩy mạnh đầu tư cơ sở hạ tầng và ký kết các hiệp định FTA với độ phủ rộng hơn 60 quốc gia toàn thế giới…

“Trong bối cảnh cạnh tranh thu hút vốn FDI giữa các quốc gia ngày càng gay gắt, chúng tôi kỳ vọng việc ưu tiên đưa ra những chính sách thu hút làn sóng FDI ngành công nghệ cao sẽ là bước tiến mới giúp thúc đẩy tăng trưởng vốn FDI trong dài hạn”, KBSV nhấn mạnh.