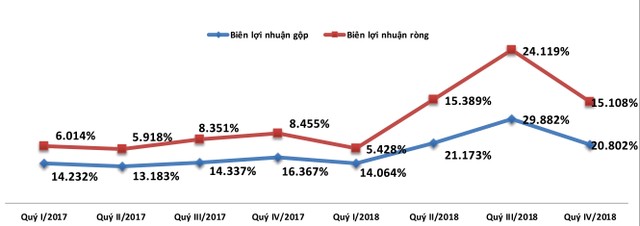

Trước hết, quan sát lợi nhuận về mặt kế toán cho thấy, xu hướng biên lợi nhuận gộp, lợi nhuận ròng tăng cao từ quý II/2018, song đã điều chỉnh khá mạnh trong quý IV/2018.

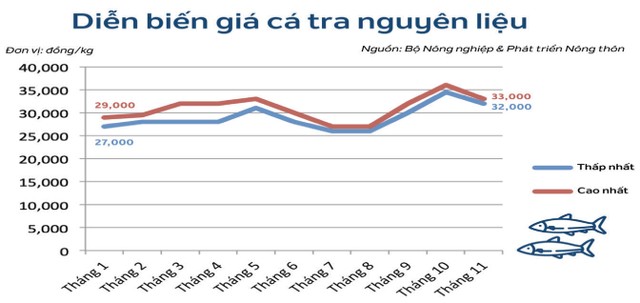

Doanh thu thuần đạt giá trị tuyệt đối cao nhất vào quý IV/2018, nhưng biên lợi nhuận sụt giảm do ảnh hưởng chủ yếu từ giá xuất khẩu, vì giá cá tra nguyên liệu có xu hướng giảm nhẹ vào những tháng cuối năm, đang về quanh mức 30.000 đồng/kg.

Xét cả năm 2018, VHC đạt doanh thu thuần 9.220 tỷ đồng, tăng 13,1% so với năm 2017, nhưng lợi nhuận gộp tăng 72%, khả năng cao là do giá bán tăng nhanh hơn tốc độ tăng của giá nguyên liệu. Sản lượng xuất khẩu năm 2018 giảm nhẹ so với năm 2017, nhưng tổng giá trị xuất khẩu đạt 378 triệu USD, tăng 26% và giá bán bình quân các sản phẩm tăng 33%.

Thực chất, sản lượng xuất khẩu năm 2018 tăng so với năm 2017 vì công ty con là Công ty Vạn Ðức Tiền Giang kêu gọi thêm nhà đầu tư, khiến tỷ lệ sở hữu của VHC giảm còn 35% (năm 2017 sở hữu 100%), nên không còn hợp nhất Vạn Ðức Tiền Giang vào báo cáo.

Doanh thu từ hoạt động tài chính bù đắp cho chi phí tài chính tăng nên thu nhập tài chính của VHC trong năm qua chỉ âm 56 tỷ đồng so với mức âm 71 tỷ đồng năm trước đó. Chi phí tài chính tăng một phần tới từ khoản lỗ thanh lý/bán các khoản đầu tư, lỗ chênh lệch tỷ giá thực hiện, chi phí bán hàng giảm, trong khi chi phí quản lý doanh nghiệp tương đương năm trước.

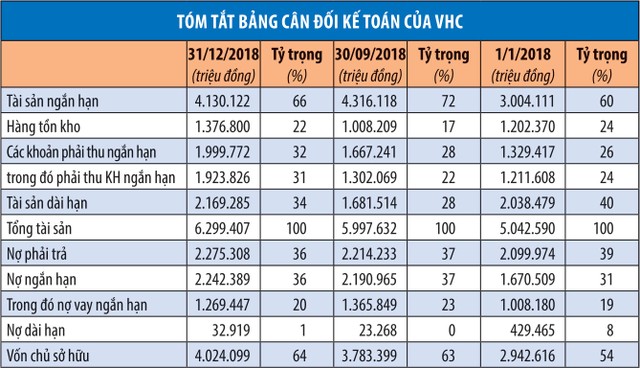

Năm qua, dòng tiền của VHC được cải thiện mạnh, từ mức âm 87 tỷ đồng năm 2017 lên dương 437 tỷ đồng. Tuy nhiên, tiền mặt và tiền gửi trong quý IV đã giảm mạnh, từ 1.570 tỷ đồng xuống còn hơn 650 tỷ đồng, do phải chi tiền mua sắm tài sản cố định (chi phí xây dựng ao nuôi), tài trợ cho hàng tồn kho và khoản phải thu hơn 1.451 tỷ đồng từ Coast Beacon - một công ty có mối quan hệ phân phối tại Mỹ (tính đến cuối kỳ, VHC không có giao dịch lớn với các bên liên quan, ngoại trừ khoản phải thu này).

Ngoài ra, VHC còn chi 300 tỷ đồng để góp vốn thành lập Công ty Vĩnh Phước với tỷ lệ sở hữu 100%. Công ty này nằm cách trụ sở của VHC khoảng 50 km, có một nhà máy chế biến công suất 150 tấn/ngày, 2 vùng nuôi diện tích 75 ha và 1 kho lạnh công suất chứa 3.200 MT thành phẩm.

Diễn biến trên đã phản ánh vào bảng cân đối của VHC theo hướng tiêu cực. Mặc dù mức độ ảnh hưởng chưa cao, song đây là những dấu hiệu đầu tiên cho thấy VHC đang phải cố gắng đẩy mạnh tối đa việc tiêu thụ khi giá xuất khẩu còn đang ở ngưỡng cao trong ngắn hạn.

Thứ hai, về giá cá tra nguyên liệu, có dấu hiệu cho thấy sự tăng trưởng về giá là không bền vững và giá xuất khẩu khó duy trì ở mức cao trong thời gian dài đến từ việc giảm giá hàng bán hơn 131 tỷ đồng và trích lập giảm giá thành phẩm tồn kho hơn 123 tỷ đồng (năm 2018, VHC trích lập thêm 102 tỷ đồng). Hiện giá cá tra xuất khẩu vào Mỹ đang tiệm cận mức giá của cá hồi, quanh 4,5 USD/kg.

Có thể nói, năm 2018 là năm thành công của ngành cá tra Việt Nam khi hầu hết doanh nghiệp trong ngành đều có mức giá xuất khẩu tăng cao. Ðiều này nằm ngoài dự đoán của các doanh nghiệp bởi bên cạnh sự bất ổn của thị trường đầu ra, vẫn còn đó những tồn đọng từ nội tại doanh nghiệp như sự thiếu hụt nguồn cung cá tra nguyên liệu hay con giống chất lượng... Ðến nay, đây vẫn đang là bài toán chưa có lời giải triệt để.

Câu chuyện về các doanh nghiệp sản xuất khá giống nhau. Lấy ví dụ từ Tập đoàn Hoa Sen - doanh nghiệp có thị phần tôn mạ lớn nhất Việt Nam. Vốn là một nhà đầu cơ nguyên vật liệu, thị trường đầu ra của doanh nghiệp này gần 50% là xuất khẩu. Nếu quản trị rủi ro không chặt chẽ thì cả một công ty sẽ trở thành cỗ máy đầu cơ, hoạt động kinh doanh biến động với tương quan cao so với giá nguyên vật liệu đầu vào.

Tại VHC, mức độ rủi ro thấp hơn bởi Công ty tự chủ được 65% nguyên liệu và 30% con giống. Hiện VHC đang tập trung đầu tư vào mở rộng vùng nuôi.

Tính tới cuối quý IV/2018, VHC đã đầu tư tổng cộng 258,8 tỷ đồng cho hạng mục này, bao gồm mua sắp tài sản cố định 89,8 tỷ đồng, xây dựng nhà ở cho người lao động 29,7 tỷ đồng, chi phí cho các ao nuôi cá 114,8 tỷ đồng, xây dựng cơ bản dở dang khác 24,5 tỷ đồng.

Biên lợi nhuận theo quý của VHC.

Với vùng nuôi có sẵn khoảng 500 ha, kế hoạch năm 2019 của VHC là tăng thêm 220 ha vùng nuôi tại Tân Hưng, Long An (trong đó 50 ha sẽ để ươm con giống) để nâng mức tự chủ lên 70%. Dự kiến, tổng vốn đầu tư là 220 tỷ đồng và dự án có thể hoàn thành ngay trong quý I/2019. Ðiều này thể hiện quyết tâm của VHC cả trong ngắn hạn (chớp thời cơ khi giá xuất khẩu chưa giảm nhiều) và dài hạn (tự chủ nguồn nguyên liệu).

Thứ ba, về thị trường xuất khẩu, dư địa tăng trưởng cho thị trường Mỹ đang trở nên khó khăn hơn, bởi Việt Nam đã chiếm tới 93% thị phần xuất khẩu vào thị trường này và Mỹ đã chiếm 63% trong giá trị xuất khẩu của VHC.

Dù vậy, điểm tích cực là Trung Quốc - thị trường xuất khẩu lớn thứ hai (chiếm 18% tỷ trọng) đang chứng kiến sự tăng trưởng, đạt mức trung bình 26% mỗi năm trong một vài năm trở lại đây do việc chuyển đổi sang hình thức B2B thông qua thương mại điện tử.

Do chịu bị ảnh hưởng từ chiến tranh thương mại, sản lượng tiêu thụ cá rô phi tại Mỹ đã giảm mạnh, chỉ còn gần 300.000 tấn (năm 2012 là 500.000 tấn). Ðây là cơ hội để các doanh nghiệp cá tra Việt Nam nói chung và VHC nói riêng tăng xuất khẩu vào thị trường này.

Cuối cùng, để cân đo giữa lợi nhuận và rủi ro, người viết nghiêng về kịch bản lợi nhuận của VHC sẽ khó duy trì đà tăng trưởng cao trong năm nay, cho dù các điều kiện vẫn ở mức tối ưu như trong năm 2018, bởi VHC đang chịu thuế chống bán phá giá bằng 0% (ở kỳ công bố chính thức tiếp theo - POR 14, khả năng VHC vẫn được duy trì mức thuế này). Giá cả xuất khẩu là biến số quan trọng nhất đối với VHC, song động lực tăng trưởng tiếp theo có lẽ tới từ thị trường Trung Quốc.

Tuy nhiên, theo nhận định của nhiều chuyên gia, thị trường Trung Quốc có nhiều rủi ro, chẳng hạn như tình trạng bán phá giá qua đường biên mậu (đường bộ - hiện khoảng 84% sản lượng cá tra xuất khẩu bằng đường này, còn lại là đường biển).

Mặt khác, Trung Quốc cũng đang có sự thay đổi trong kiểm nghiệm, kiểm dịch cá tra, cụ thể là dư lượng photphat không được vượt quá 4%. Ðồng thời, việc lợi dụng chính sách tạm nhập, tái xuất của các doanh nghiệp Trung Quốc thông qua Cảng biển Hải Phòng nhập khẩu hàng vào và xuất ngược lại Trung Quốc để lách thuế gây cạnh tranh không lành mạnh. Do chịu nhiều yếu tố bất định tác động nên không đủ cơ sở để định giá cho VHC trong dài hạn.

Thực tế cho thấy, các doanh nghiệp xuất khẩu cá tra thường chịu rủi ro từ nguồn nguyên liệu đầu vào, dẫn tới sự bất ổn của đầu ra. Với VHC, lợi thế của Công ty nằm ở việc tự chủ được 65% cá tra nguyên liệu đầu vào, 30% con giống và chịu thuế chống bán phá giá bằng 0% khi xuất khẩu sang thị trường chủ lực là Hoa Kỳ.

Tuy nhiên, có 5 biến số sẽ tác động tới kết quả hoạt động VHC, đó là: (1) Diễn biến giá cá tra nguyên liệu; (2) diễn biến giá xuất khẩu sang các thị trường chủ lực; (3) tình hình phát triển con giống và vùng nuôi vốn đang trong tình trạng thiếu hụt; (4) diễn biến số dư mua/bán dịch vụ hàng hóa với các bên liên quan và số dư phải thu liên quan tới Vĩnh Hoàn Hoa Kỳ; (5) tình hình trích lập dự phòng giảm giá hàng tồn kho. Do xuất khẩu cá tra là lĩnh vực có vòng quay tương đối nhanh, nên việc tồn kho dẫn tới trích lập có thể tiềm ẩn rủi ro là VHC phải bán với giá thấp.