Tuần qua, ngành ngân hàng tiếp tục giữ vai trò dẫn dắt, trong khi dòng tiền có xu hướng luân phiên qua các nhóm ngành khác như bất động sản và đầu tư công, mặc dù chưa quá mạnh mẽ.

Nhà đầu tư nước ngoài duy trì động thái bán ròng mạnh, với giá trị khoảng 171 triệu USD, trong đó cổ phiếu FPT, VNM bị bán nhiều nhất.

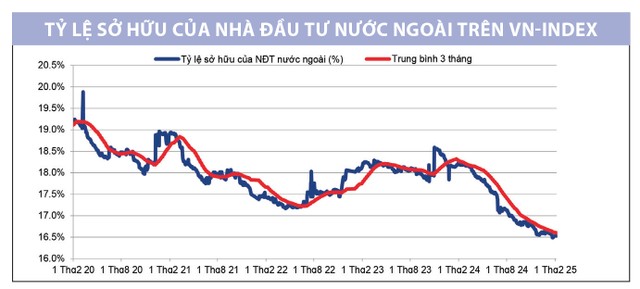

Tỷ lệ nắm giữ của nhà đầu tư nước ngoài trên VN-Index đã giảm còn 16,5% (tính theo tổng số cổ phiếu lưu hành), thấp hơn đáng kể so với mức trung bình 5 năm qua. Đặc biệt, năm 2024 chứng kiến làn sóng thoái vốn mạnh mẽ, với tổng giá trị bán ròng hơn 3,7 tỷ USD, trong khi tỷ giá USD/VND đã hạ nhiệt từ mức đỉnh 109 xuống vùng ổn định quanh 107. Chúng tôi cho rằng, áp lực bán ròng từ khối ngoại khó có thể duy trì cường độ như năm ngoái, dù vẫn chịu tác động từ diễn biến tỷ giá.

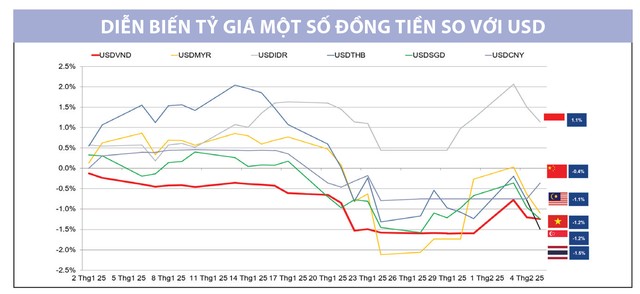

Về câu chuyện tỷ giá, từ đầu năm 2025 đến nay, VND đã mất 1,2% giá trị so với USD.

|

Quan sát diễn biến thị trường trong những năm gần đây, chúng tôi nhận thấy, tỷ giá USD/VND có mối tương quan chặt chẽ với các đợt điều chỉnh của VN-Index. Từ năm 2019 đến nay, chỉ số này đã trải qua 6 đợt điều chỉnh gắn liền với biến động tỷ giá, trong đó 3 đợt (#1, #5, #6) không chịu ảnh hưởng từ các cú sốc lớn như đại dịch Covid-19 hay khủng hoảng trái phiếu doanh nghiệp.

|

Tuy nhiên, thị trường ngày càng thích nghi với áp lực tỷ giá, khi mức độ điều chỉnh do yếu tố này gây ra ngày càng giảm. Do đó, theo quan điểm của chúng tôi, áp lực tỷ giá tới đây vẫn có thể tạo ra biến động trên thị trường chứng khoán, nhưng các nhịp điều chỉnh sẽ không còn quá sâu như trước. Mức chiết khấu dưới 10% từ đỉnh gần nhất có thể là vùng hợp lý để lựa chọn các cổ phiếu chất lượng.

|

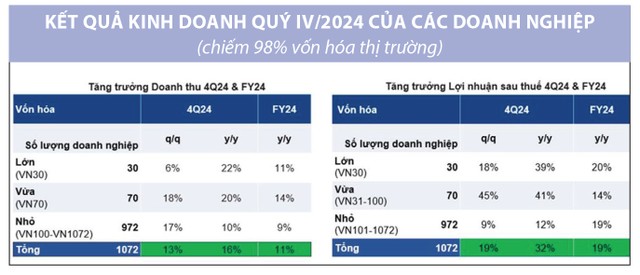

Theo thống kê của Fiinpro, các doanh nghiệp trên sàn đã công bố kết quả kinh doanh năm 2024 (chiếm 98% vốn hóa thị trường), ghi nhận mức tăng trưởng tốt trong quý IV. Cụ thể, doanh thu quý IV/2024 tăng 15,6%, trong khi lợi nhuận sau thuế tăng 32,4% so với quý IV/2023. Cả năm 2024, các doanh nghiệp này ghi nhận mức tăng trưởng 10,6% về doanh thu và 18,9% về lợi nhuận. Mức tăng trưởng tốt và sát với dự báo của HSC đang tạo nền tảng vững chắc cho năm 2025. HSC dự báo, lợi nhuận năm nay của các doanh nghiệp trong phạm vi phân tích tăng khoảng 17,6%.

Lưu ý, Tổng thống Mỹ Donald Trump đã áp dụng thêm thuế 10% đối với hàng hóa nhập khẩu từ Trung Quốc kể từ ngày 1/2/2025 và đe dọa áp thuế 25% đối với Mexico và Canada từ tháng 3 tới, làm dấy lên nỗi lo về một cuộc chiến thương mại toàn cầu, gia tăng tâm lý rủi ro trên các thị trường. Trong bối cảnh này, một bộ phận nhà đầu tư nội e ngại, Việt Nam có thể là mục tiêu tiếp theo của các biện pháp hạn chế thương mại từ Mỹ.

|

Báo cáo từ Cục Phân tích Kinh tế thuộc Bộ Thương mại Mỹ công bố ngày 5/2/2025 cho biết, thặng dư thương mại của Việt Nam với Mỹ đã tăng gần 20% trong năm 2024, đạt mức kỷ lục 123,5 tỷ USD. Điều này đưa Việt Nam trở thành quốc gia có thặng dư thương mại lớn thứ ba với Mỹ, sau Trung Quốc (295,48 tỷ USD) và Mexico (171,818 tỷ USD).

Tổng thống Trump trong quá khứ từng giám sát chặt chẽ các nước có thặng dư thương mại lớn, nhưng Việt Nam đến nay vẫn chưa nằm trong tầm ngắm áp thuế. Theo quan điểm của chúng tôi, làn sóng áp thuế hiện tại của Mỹ mang tính chính trị nhiều hơn, đóng vai trò như một công cụ đàm phán. Dù quan điểm về thuế nhập khẩu của ông Trump đối với Việt Nam vẫn chưa rõ ràng, Việt Nam khó có thể trở thành mục tiêu tiếp theo do quy mô kinh tế tương đối nhỏ và mức độ ảnh hưởng chính trị thấp đối với cử tri Mỹ. Ngoài ra, các chuyên gia nhấn mạnh lợi thế chiến lược của Việt Nam so với Trung Quốc và Mexico, khi không gây ra mối đe dọa an ninh đối với Washington - một trong những lý do chính khiến ông Trump sử dụng để áp thuế theo Đạo luật Quyền hạn kinh tế khẩn cấp quốc tế (IEEPA).

|

Vấn đề thao túng tiền tệ từng là mối quan ngại khi Mỹ áp dụng 3 tiêu chí cụ thể để đánh giá thực tiễn thương mại của Việt Nam. Tuy nhiên, các chính sách kinh tế vĩ mô của Việt Nam không nhằm trục lợi từ Mỹ và Việt Nam đã chủ động giải quyết vấn đề này thông qua hợp tác chặt chẽ với Bộ Tài chính Mỹ, thể hiện cam kết duy trì quan hệ song phương bền vững. Bên cạnh đó, những nỗ lực ngoại giao gần đây của Việt Nam - được thể hiện qua các cuộc tiếp xúc cấp cao giữa lãnh đạo Chính phủ và doanh nghiệp để nhập khẩu máy bay và khí hóa lỏng LNG - cho thấy chiến lược củng cố quan hệ với chính quyền Trump và mở rộng hợp tác kinh tế. Những động thái chủ động này giúp giảm nguy cơ Việt Nam trở thành mục tiêu áp thuế của Mỹ.

Mặc dù những bất ổn toàn cầu mang đến thách thức trong ngắn hạn, câu chuyện tăng trưởng trong nước của Việt Nam vẫn rất hấp dẫn. Các cải cách cấu trúc mạnh mẽ và thay đổi chính sách sâu rộng trong năm 2024 sẽ là nền tảng quan trọng cho sự mở rộng kinh tế trong năm 2025. Các sáng kiến lớn như quy trình IPO tinh gọn, thúc đẩy nâng hạng thị trường, tăng cường đầu tư công và việc thông qua các quy định trong các lĩnh vực năng lượng và điện dự báo sẽ thúc đẩy dòng vốn đầu tư trực tiếp nước ngoài. Cùng với đó, chúng tôi kỳ vọng, sự phục hồi trong lĩnh vực bất động sản và lợi nhuận doanh nghiệp sẽ củng cố đà tăng trưởng của Việt Nam.

Trong bối cảnh VN-Index đang tiếp cận ngưỡng 1.280 điểm, thị trường có thể cần thêm thời gian tích lũy, chờ đợi sự ổn định về thuế quan và/hoặc một yếu tố kích thích mạnh mẽ để vượt qua mức cản này.