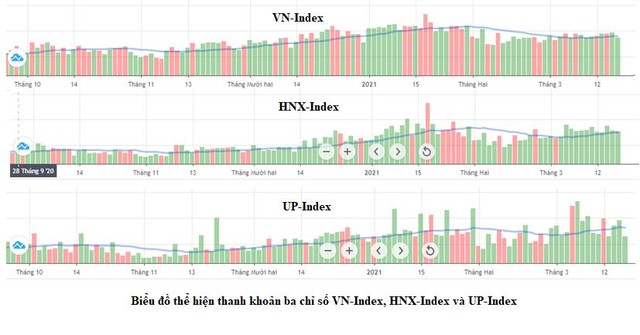

Chỉ số HNX-Index và UPCOM-Index mạnh hơn bất thường so với VN-Index

Sau hai lần chạm vùng kháng cự 1.200 điểm vào ngày 13/1 và 18/1/2021, thị trường quay lại điều chỉnh do nhà đầu tư lo sợ đợt dịch Covid-19 tại Hải Dương diễn biến phức tạp và kích hoạt tâm lý chốt lời nhanh chóng khi chỉ số liên tục tăng điểm và chưa trải qua nhịp điều chỉnh nào. Chỉ số VN-Index đã giảm từ ngày 18 - 28/1 với mức giảm 14,1% về 1.023,9 điểm.

|

Tương quan biến động 3 chỉ số so với ngày chạm đỉnh ngắn hạn 18/1 |

Điều tương tự cũng diễn ra với các chỉ số HNX-Index và UPCoM-Index khi hai thị trường này lần lượt giảm 11,9% và 12% về 203,05 điểm và 69,12 điểm trong cùng thời gian.

Tuy nhiên, sau đó khi giới đầu tư dần ổn định tâm lý, tự tin dịch sẽ sớm được kiểm soát, nên dòng tiền bắt đáy đã sớm quay trở lại, giúp các chỉ số đạt được những đỉnh cao mới.

Nếu so với vùng đỉnh ngắn hạn tạo ra trong phiên 18/1, tính tới 18/3, chỉ số VN-Index tăng 0,8% lên 1.200,94 điểm, chỉ số HNX-Index tăng 20,4% lên 277,48 điểm và chỉ số UPCOM-Index tăng 4% lên 81,69 điểm.

Nhìn chung, diễn biến chỉ số HNX-Index và UPCoM-Index có dấu hiệu mạnh hơn so với chỉ số VN-Index khi điều chỉnh giảm ít hơn và bật tăng mạnh hơn, điều ít khi diễn ra trong những năm trước.

Trước đó, trong giai đoạn lần đầu tiên đại dịch Covid-19 xuất hiện, cả ba chỉ số đều chạm đáy ngày 31/3 sau đó có nhịp hồi phục mạnh tới ngày 8/6. Trong khoảng thời gian này, chỉ số VN-Index tăng 35,8% lên 899,9 điểm, chỉ số HNX-Index tăng 27,5% lên 118,14 điểm và chỉ số UPCoM-Index tăng 20% lên 57,3 điểm.

Nếu nhìn rộng hơn sóng tăng từ đầu năm 2016 đến tháng 4/2018, chỉ số VN-Index đã tăng 128,1% lên vùng 1.200 điểm, chỉ số HNX-Index tăng 82,7% lên vùng 137 điểm. Như vậy, hầu như trong giai đoạn lịch sử khi sàn HOSE giao dịch bình thường và không gián đoạn, chỉ số VN-Index luôn có tỷ suất tăng điểm cao hơn so với chỉ số HNX-Index.

|

Bên cạnh đó, một điểm đáng lưu ý, trong giai đoạn thị trường hồi phục từ 29/1 đến nay, dòng tiền có dấu hiệu tham gia mạnh hơn vào sàn HNX và UPCoM, trái lại dòng tiền có dấu hiệu đi ngang trong sàn HOSE.

Lý do là trong giai đoạn cuối năm 2020 và đầu năm nay, khi thanh khoản chạm 14.000 - 15.000 tỷ đồng/phiên, sàn HOSE thường xuyên bị nghẽn lệnh trong phiên chiều (từ 14h trở đi), trong khi giao dịch trên HNX và UPCoM lại diễn ra bình thường.

Nếu không nghẽn lệnh, VN-Index hiện đang ở vùng 1.400 điểm?

Với những thống kê và phân tích trên, giả sử nếu như hệ thống trên HOSE hoạt động trơn tru, dòng tiền không bị cản trở giao dịch, nhà đầu tư có thể giao dịch trọn phiên và lịch sử lặp lại, chi số VN-Index nhiều khả năng sẽ hồi phục mạnh hơn so với hai chỉ số HNX-Index và UPCoM-Index.

Trong trường hợp chỉ số VN-Index vượt đỉnh ngày 18/1 bằng tỷ suất của chỉ số HNX-Index, chỉ số VN-Index sẽ giao dịch vùng 1.434,88 điểm, cao hơn 19,5% so với điểm hiện tại. Trong trường hợp tăng bằng tỷ suất của chỉ số UPCoM-Index, chỉ số VN-Index sẽ giao dịch vùng 1.239,59 điểm, cao hơn 3,2% so với mức giá hiện tại.

Do đặc thù giao dịch cổ phiếu trên sàn UPCoM, nhà đầu tư sẽ không được ký quỹ và giao dịch toàn bộ bằng tiền mặt, điều này có thể giảm thanh khoản thị trường và giảm tốc độ giao dịch. Trong khi đó, giao dịch trên sàn HNX, nhà đầu tư có thể được cấp margin tương tự như sàn HOSE nên sẽ có độ tương đồng nhất định về đà tăng điểm.

Mặc dù vậy, do đặc thù thanh khoản trên UPCoM và HNX không cao, cổ phiếu có giao dịch trung bình từ 500.000 cổ phiếu/phiên, nên đã hạn chế nhất định về tỷ lệ margin, cũng như dòng tiền vì vậy mặc dù có sự dịch chuyển dòng vốn sang hai sàn nhưng vẫn rất hạn chế về cơ hội đầu tư.

Vì vậy, nếu giao dịch bình thường nhiều khả năng chỉ số VN-Index sẽ hút dòng tiền mạnh và có thể tăng cao hơn mức tăng của chỉ số HNX-Index và UPCoM-Index.

Được biết, trong nhiều năm trở lại đây, các cổ phiếu cơ bản, cổ phiếu vốn hóa lớn đều có xu hướng dịch chuyển từ sàn UPCoM và HNX qua HOSE, nhiều tên tuổi lớn như ACB, GVR, HVN, BCM, GEX, HVN, VIB… đã chuyển sàn và nhiều cổ phiếu lớn khác kỳ vọng sắp chuyển sàn như ACV, PVS, SHB, DRI…

Mục đích chuyển sàn nhằm hy vọng nhà đầu tư dễ dàng tiếp cận cổ phiếu, cũng như thu hút được sự quan tâm của các quỹ để phục vụ hoạt động huy động vốn từ phát hành cổ phiếu, trái phiếu sau này. Tuy nhiên, với tình trạng hiện tại của HOSE, nhiều cổ phiếu cho thấy dấu hiệu khó giao dịch hơn nhiều so với sự giao dịch liên tục trên HNX và UPCoM.

Một điểm đáng nói, dù hiện tượng gián đoạn giao dịch liên tục diễn ra và kéo dài từ cuối năm 2020 đến nay, nhưng thay vì tìm giải pháp giải quyết dứt điểm để bảo vệ nhà đầu tư, HOSE lại đưa ra những quy định gây khó chịu và cản trở nhiều nhà đầu tư tiếp cận thị trường như nâng lô cổ phiếu. Trong đó, đỉnh điểm là lên kế hoạch không cho nhà đầu tư sửa, hủy lệnh.

Nên biết rằng, việc hủy lệnh và sửa lệnh là một yêu cầu chính đáng của nhà đầu tư, bởi vì thị trường liên tục thay đổi, giá cổ phiếu biến động khó lường, nên việc sửa lệnh để mua và bán cổ phiếu sẽ diễn ra liên tục, vì không ai có thể dự đoán chính xác diễn biến cổ phiếu trong ngắn hạn, chưa kể nhà đầu tư có thể có sai sót trong quá trình nhập lệnh.

Kế hoạch này đã gây bức xúc đối với nhiều nhà đầu tư và đi ngược lại với định hướng chính phủ muốn phát triển thị trường vốn và thu hút nhiều nhà đầu tư cá nhân tham gia thị trường hơn nữa.

Ngoài ra, việc HOSE bị gián đoạn giao dịch liên tục cũng sẽ ảnh hưởng xấu hình ảnh thị trường chứng khoán Việt Nam trong mắt nhà đầu tư nước ngoài, cũng như hưởng tới mục tiêu sớm được nâng hạng từ thị trường cận biên lên mới nổi, từ đó giúp nền kinh tế có thể huy động thêm nguồn vốn đẩy mạnh phát triển kinh tế.

Ở nhiều quốc gia, để bảo vệ và thu hút nhà đầu tư cá nhân tham gia, các chính phủ đã đẩy mạnh nhiều quy định bảo vệ nhà đầu tư cá nhân, cũng như tạo mọi điều kiện giúp nhà đầu tư cá nhân yên tâm đầu tư.

Xử lý nghẽn lệnh HOSE, nhà đầu tư e ngại bị đánh lạc hướng

Trên thị trường chứng khoán, niềm tin là yếu tố quyết định để có thể giúp nhà đầu tư duy trì việc đầu tư trên sàn và doanh nghiệp tiếp cận được nguồn vốn nhờ sự minh bạch từ doanh nghiệp, cơ quan quản lý. Tuy nhiên, việc nghẽn lệnh trên HOSE diễn ra thường xuyên trong thời gian dài và các biện pháp đề xuất xử lý của HOSE đang làm mất niềm tin từ giới đầu tư.