MSN: Khuyến nghị mua vào

CTCK MB (MBS)

CTCP Tập đoàn Massan là một trong những công ty lớn nhất Việt Nam trong lĩnh vực hàng tiêu dùng, chuỗi thực phẩm, khoáng sản. Công ty có khoản đầu tư tương đương 30% lợi ích kinh tế vào ngân hàng Techcombank và 32,8% trong công ty cổ phần thực phẩm Cholimex thông qua công ty con là Massan Consumer. MSN cũng đã sở hữu 24,9% tại công ty Vissan với giá trị đầu tư 2.130 tỷ đồng.

Năm 2016, MSN tiếp tục đặt kế hoạch lợi nhuận sau thuế 1.900 tỷ đồng, EPS 2.513 đồng/cổ phiếu, tốc độ tăng trưởng 32%/năm. Tập đoàn dự kiến mang thực phẩm đồ uống sẽ tăng trưởng 2 chữ số, mảng đạm động vật tăng 25% - 30% (chưa tính tới việc sẽ tính đủ 12 tháng kết quả kinh doanh cho mảng này thay vì chỉ tính 8 tháng như năm 2015) và mảng bia tăng trưởng gấp đôi.

Đà tăng trưởng mạnh mẽ của MSN được khẳng định khi tính đến hết quý II/2016, doanh thu thuần của tập đoàn đạt 19.000 tỷ, tăng 84% so với cùng kỳ năm ngoái, trong đó mảng kinh doanh thực phẩm và đồ uống tăng 7,9% trong nửa đầu năm 2016 so với cùng kỳ năm trước, mảng kinh doanh bia tăng trưởng 83,5%, mảng doanh thu đạm động vật tăng 13,8% và mảng tài nguyên tăng 45,3%. Lợi nhuận gộp đạt 5.575 tỷ đồng, tăng 58,2% so với cùng kỳ, lợi nhuận thuần 6 tháng đầu năm là 1.480 tỷ, tăng 220% so với mức lợi nhuận 673 của 6 tháng đầu năm 2015 do mức tăng trưởng đều của các mảng kinh doanh chính, hợp nhất mảng đạm động vật và đóng góp cao hơn từ Techcombank.

Dựa trên nền tảng tăng trưởng trên, MSN đã điều chỉnh kế hoạch lợi nhuận cho năm 2016. MSN đã đưa kế hoạch lợi nhuận theo chuẩn kế toán Việt Nam lên 25% ở mức 2400 tỷ đồng cho năm 2016, tăng trưởng 60% so với năm 2015. EPS dựa trên chuẩn kế toán Việt Nam là 3200 đồng/cổ phiếu, mức P/E là 21 lần theo giá hiện tại. Cần chú ý là lợi nhuận proforma của MSN thường cao hơn 25% so với lợi nhuận theo chuẩn kế toán Việt Nam do công ty vẫn đang trong quý trình M&A mạnh mẽ. Dựa trên ước tính này thì EPS proforma của MSN có thể đạt 4000 đ/ cổ phiếu ~ mức P/E là 17 lần cho 2016.

Vì vậy, chúng tôi khuyến nghị MUA đối với cổ phiếu MSN với giá kỳ vọng 89.000 đ/ cổ phiếu (tăng giá 33%) trong trung hạn.

NTP: Khuyến nghị mua vào

CTCK KIS Việt Nam (KIS)

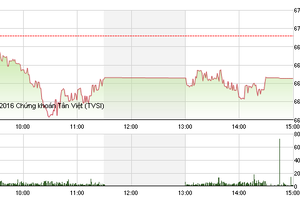

Theo đồ thị ngày, NTP của CTCP Nhựa Tiền Phong tăng mạnh sau giai đoan tích lũy ở hỗ trợ mạnh 70 và hoàn thành mẫu hình lá cờ ngắn hạn cũng như mẫu hình Cup Handle trung hạn.

Bên cạnh đó, khoảng cách giữa +DI và –DI đang mở rộng và ADX(14) tăng trở lại, duy trì ở mức 36 điểm, cho thấy xu hướng tăng ngắn hạn vẫn đang khá mạnh. Đường Bolinger band cũng đang mở rộng ra, xác nhận xu hướng tăng ngắn hạn.

Khối lượng giao dịch duy trì ở mức trung bình 15 phiên và chưa có nhiều đột biến. Tuy nhiên chỉ báo Chaikin và OBV đang tăng nhẹ phản ánh dòng tiền ngắn hạn có thể quay trở lại trong các phiên tới.

Vì vậy, chúng tôi khuyến nghị mua vào cổ phiếu NTP với giá mục tiêu 85.000 đồng/CP, giá cắt lỗ là 70.000 đồng/CP, thời gian đầu tư 1 tháng.

SBA: Cơ hội đầu tư những tháng cuối năm

CTCK MB (MBS)

Theo Ông Lê Thanh Hải, Phó Tổng giám đốc Trung tâm Khí tượng Thủy văn Quốc gia cho biết, hiện tượng El Nino đã chính thức kết thúc vào tháng 5-2016. Cũng theo ông Hải thông tin "Theo dự báo của Cơ quan Khí quyển và Đại dương Mỹ, khả năng xảy ra La Nina vào cuối mùa hè này là khoảng 50% trong khi khả năng xuất hiện vào mùa thu là 75%". Hiện tượng La Nina xảy ra làm khu vực từ Trung Bộ trở vào tới Nam Bộ sẽ có khả năng chịu ảnh hưởng trực tiếp nhiều hơn bởi mưa bão, dẫn tới lượng nước về các hồ thủy điện rất lớn. Do đó, cùng với vị trí địa lí thuận lợi nằm tại ven biển miền Trung các doanh nghiệp thủy điện miền Trung cũng sẽ được hưởng lợi nhất đó là CHP, VSH và SBA.

Năm 2017 được dự đoán sẽ là năm của các doanh nghiệp thủy điện miền Trung và miền Nam. Điểm rơi lợi nhuận đối với các doanh nghiệp thủy điện sẽ xảy ra vào quý III/2016 và quý 4/2016.

CTCP Sông Ba - SBA công bố báo cáo kết quả kinh doanh 6 tháng đầu năm và kế hoạch kinh doanh quý 3/2016 mặc dù kết quả kinh doanh kém khả quan trong nửa đầu năm nhưng sang quý 3/2016, SBA dự kiến tổng sản lượng điện đạt 41,7 triệu kWh, thu về hơn 46 tỷ đồng doanh thu bán điện, lợi nhuận sau thuế dự kiến đạt gần 11 tỷ đồng.

Đáng chú ý, mới đây Sông Ba đã ký Hợp đồng Bổ sung Số 03 với Công ty Mua Bán Điện. Hợp đồng này được ông Phạm Phong - Giám đốc công ty kỳ vọng "Chuỗi ngày giá cổ phiếu dưới mức sàn của Sông Ba sẽ sớm chấm dứt và sẽ không quay lại nữa!". Bởi lẽ ông Phong cho rằng sản lượng điện tại Nhà máy Krông H'năng (NMKN) các năm qua sai khác quá nhiều và không theo quy luật do đơn vị thiết kế đã lập ra, theo đó với hợp đồng mới được ký kết sản lượng điện NMKN đã được tính toán lại phù hợp với thực tế và được Lãnh đạo từ Công ty Mua bán điện (EPTC), Tập đoàn Điện lực Việt Nam (EVN), Cục Điều tiết Điện lực và Bộ Công Thương công nhận.

Kết quả kinh doanh của SBA thường tập trung vào thời điểm cuối năm đặc biệt là vào quý 4, do đó chúng tôi khuyến nghị nhà đầu tư chú ý tới cổ phiếu SBA với tiềm năng tăng giá 30% với giá mục tiêu 13.500 đồng vào cuối năm 2016 và nhận định cơ hội đầu tư cổ phiếu SBA những tháng cuối năm.