VNM: Khuyến nghị nắm giữ

Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS)

CTCP Sữa Việt Nam (HSX-VNM) dự kiến thâu tóm một công ty sữa tại Pháp, tiếp tục mở rộng thị trường sang các nước châu Âu. Thông tin về khoản đầu tư này vẫn chưa được cung cấp.

Trước đó VNM đầu tư 179 tỷ đồng để năm giữ 19,3% cổ phần cổ phần Công ty sữa Miraka. Trong năm 2014, VNM tiếp tục đầu tư thành công 7 triệu USD để mua lại 70% cổ phần Công ty Driftwood Dairy, đóng góp hơn 2.600 tỷ đồng vào doanh thu năm 2014 của Vinamilk.

Ngày 18/2/2015, VNM đã có nghị quyết thành lập công ty con tại Ba Lan với vốn điều lệ là 3 triệu USD. Điều này phù hợp với chiến lược của công ty để trở thành một trong 50 công ty sữa lớn nhất thế giới với doanh thu 3 tỷ USD/năm.

Trong báo cáo trước, chúng tôi khuyến nghị mua dài hạn với giá mục tiêu của VNM là 113.000 đồng/cổ phiếu và lợi suất cổ tức là 4%. So với thời điểm ra báo cáo lần đầu (19/11/2014), giá cổ phiếu VNM đã tăng 8%. Với mức giá ngày hôm nay đóng cửa là 109.000 đồng/cổ phiếu, chúng tôi thay đổi khuyến nghị thành NẮM GIỮ thay vì MUA.

VNM đang được giao dịch ở mức P/E là 18,3 lần và P/B là 5,5 lần.

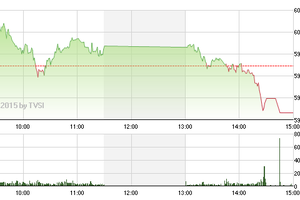

HNM: P/E đang giao dịch ở mức 1.161 lần

Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS)

Công ty thực phẩm Indonesia Tiga Pilar Sejahtera Food (AISA) đã tiết lộ kế hoạch đầu tư 80 triệu USD nhằm mua lại cổ phần của hai công ty thực phẩm tại Việt Nam và Malaysia trong năm nay với khoảng 40 triệu USD đối với mỗi quốc gia. Theo nguồn tin từ www.asian-agribiz.com của Indonesia, AISA dự kiến sẽ mua lại cổ phần chi phối CTCP sữa Hà Nội (HNX-HNM) và mua lại lượng lớn cổ phần của một công ty sản xuất bánh quy Malaysia, Giám đốc tài chính tại AISA, ông Sjambiri Lioe, cho rằng cuộc thương thảo với đối tác Việt Nam sẽ được hoàn thiện trong thời gian ngắn tuy nhiên phía HNM vẫn chưa tiết lộ thông tin gì về thương vụ mua bán này. Nếu Tiga Pilar bán sản phẩm của Hanoimilk tại Indonesia, công ty này sẽ thu thêm được khoảng 18,8 – 23,5 triệu USD/năm.

Hiện nay, CTCP Hoàng Mai Xanh nắm 6,25%, Công ty TNHH Phát triển sản phẩm mới công nghệ mới nắm 6,25%. Nhà đầu tư nước ngoài chiếm số ít, 3,83% trong khi cổ đông nội bộ chiếm 49,11%. Số lượng cổ phiếu lưu hành tự do ở mức khiêm tốn. Trong năm 2014, kết quả kinh doanh của HNM khá thất vọng, doanh thu đạt 222 tỷ VND, giảm 5% so với năm ngoái trong khi lợi nhuận ròng giảm mạnh từ khoảng 3 tỷ đồng năm 2013 xuống 161 triệu đồng năm 2014, tương đương EPS 13 đồng.

Vốn hóa của HNM là 188 tỷ, quy mô rất nhỏ so với vốn hóa công ty sữa đầu ngành là VNM là 109.011 tỷ. Khối lượng giao dịch trung bình trong 5 ngày tăng 10% so với khối lượng giao dịch trung bình trong 12 tháng trước. Giá cổ phiếu HNM tăng 40% trong 6 tháng gần đây và tăng 5% so với tháng trước. Mức tăng này chủ yếu nhờ tin đồn về thương vụ sáp nhập.

Giá cổ phiếu HNM hôm nay đóng cửa tại mức 15.100 cổ phiếu (-5,03%), đang giao dịch tại mức P/E là 1.161 lần và P/B là 1,42 lần.

>> Tải báo cáo

FCM: Góp vốn vào Fecon Nghi Sơn chưa đạt hiệu quả

CTCK MB (MBS)

FCM công bố kết quả kinh doanh năm 2014. Theo đó, doanh thu đạt mức 486 tỷ VNĐ, tăng 14.3% so với cùng kỳ; lợi nhuận sau thuế đạt mức 23.3 tỷ VNĐ, giảm 34.7% so với cùng kỳ.

Doanh thu của Công ty chủ yếu đến từ việc cung cấp các sản phẩm bê tông, chiếm 99.5% tổng doanh thu. Doanh thu bán khoáng sản chỉ chiếm tỷ trọng nhỏ và không đáng kể. Nguồn công việc của FCM trong năm 2014 vẫn khá ổn định nhờ cung cấp sản phẩm cho một số dự án lớn như Xây dựng lọc hóa dầu Nghi Sơn, công trình Sam Sung Thái Nguyên, Nhiệt điện Thái Bình 2.

Tuy nhiên, lợi nhuận sau thuế của FCM giảm mạnh so với cùng kỳ do chi phí bán hàng và chi phí quản lý của Công ty tăng mạnh. Chi phí bán hàng của Công ty đạt mức 89.9 tỷ VND, tăng 123% so với cùng kỳ do chi phí vận chuyển tăng vọt khi Công ty phải vận chuyển sản phẩm đến các công trình xa nơi sản xuất. Chi phí quản lý đạt mức 20.9 tỷ VNĐ, tăng 95.8% so với cùng kỳ do Công ty đang mở rộng quy mô hoạt động kinh doanh

Trong năm 2014, Công ty đầu tư góp vốn vào CTCP Fecon Nghi Sơn với mục đích nâng cao năng xuất, hiệu quả và góp phần giảm chi phí giá thành chung của Công ty. Tuy nhiên, hiệu quả của hoạt động đầu tư này chưa được như mong muốn.

DRC: P/E đang giao dịch tương đối cao, khoảng 9 lần

CTCK MayBank KimEng (MBKE)

DPR đã công bố kết quả kinh doanh 2014 với doanh thu thuần giảm 5,7% năm trước còn 1.037 tỷ đồng. Mặc dù sản lượng tiêu thụ tăng 10,6% năm trước đạt 20.145 tấn, giá bán mủ cao su bình quân trong năm 2014 giảm 27,6 % năm trước chỉ còn 38,3 triệu đồng/tấn. Biên lợi nhuận gộp giảm từ 38,6% trong 2013 xuống còn 25,2% trong 2014. Chi phí hoạt động giảm nhưng tốc độ giảm chậm hơn doanh thu thuần làm cho tỷ lệ chi phí bán hàng và quản lý doanh nghiệp/doanh thu thuần tăng từ 6,7% trong 2013 lên 7,1% trong 2014. Thu nhập tài chính ròng giảm 5,8% xuống chỉ còn 47 tỷ đồng do lãi tiền gửi giảm. Lợi nhuận ròng giảm 41,9% năm trước xuống còn 214 tỷ đồng.

Lợi tức cổ tức 2015 từ 5,3%-6,7%. Theo nghị quyết HĐQT lần 1/2015, DPR đề nghị chi trả cổ tức 2015 với tỷ lệ 20%-25% mệnh giá, giảm từ mức 30% mệnh giá (3.000 đồng/cp) năm 2014. Lợi tức cổ tức 2015 tương ứng là 5,3% - 6,7%. Việc điều chỉnh giảm kế hoạch cổ tức 2015 là do giá cao su vẫn trong xu hướng giảm khiến cho lợi nhuận có thể tiếp tục giảm trong năm 2015. Với mức cổ tức như trên, tỷ lệ chi trả cổ tức là 47,5%-60% tương đối hợp lý do nhu cầu đầu tư trong các năm tới không cao vì công ty đã hoàn thành dự án trồng 6.300 ha cao su Đồng Phú Kratie và hơn 75% dự án Đồng Phú – Đak Nông. Tính đến cuối 2014, khoản tiền và tương đương tiền của DPR đạt 638,7 tỷ đồng, tương đương 13.800 đồng/cp.

Giá cổ phiếu DPR ít tương quan với giá mủ cao su. Giá mủ cao su trên thế giời vẫn chưa có dấu hiệu phục hồi do hàng tồn kho quốc tế duy trì ở mức cao trong khi tiêu thụ mủ cao su trên thế giới vẫn chưa khởi sắc. Hiện giá mủ SMR20 chỉ dao động quanh mức 1.400 USD/tấn, giảm khoảng 25% so với cùng kỳ 2014. Tuy nhiên chúng tôi thấy rằng, giá cổ phiếu DPR hầu như ít có tương quan với giá cao su trong 1 năm trở lại đây với hệ số tương quan chỉ ở mức rất thấp là +0,18.

Cổ phiếu DPR đang được giao dịch tại P/E 2015 khoảng 9 lần, tương đối cao hơn bình quân ngành khoảng 8 lần.