Trái phiếu Chính phủ: 604 nghìn tỷ đồng

Nếu như năm 2012 trái phiếu chính phủ (TPCP) bùng nổ, thì năm 2013 nhiệt độ vẫn được duy trì. Kinh tế khó khăn dẫn đến khó cho vay ra đã khiến các ngân hàng đổ thêm hàng trăm ngàn tỷ vào các loại TPCP, trái phiếu Chính phủ bảo lãnh, trái phiếu chính quyền địa phương.

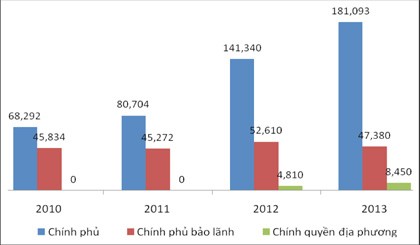

Lượng phát hành của trái phiếu kho bạc trong năm 2013 vượt 28% so với năm 2012, tăng 124% so với năm 2011 và leo lên ngưỡng cao nhất từ xưa đến nay, đạt 181.000 tỷ đồng. Trái phiếu chính quyền địa phương – loại trái phiếu rất ít địa phương phát hành – tăng gần gấp đôi năm ngoái. Trong khi đó trái phiếu Chính phủ bảo lãnh dù giảm 9% so với năm 2012 nhưng vẫn cao hơn 5% so với năm 2011 và năm 2010.

Đó là tại thị trường sơ cấp, còn trên thị trường thứ cấp, bình quân giao dịch phiên TPCP tăng gấp đôi so với năm 2012, đạt xấp xỉ 1.300 tỷ đồng/phiên.

Nhiều ngân hàng đã và đang tăng mạnh tỷ trọng tổng tài sản đầu tư vào loại chứng khoán có rủi ro được coi như bằng 0 này: BIDV tăng từ 11% hồi cuối năm 2012 lên 13% cuối năm 2013, MB tăng từ 23% lên 27%, Techcombank (23% lên 31%), Sacombank (7% lên 11%) và ACB (8% lên 14%), đây là những ngân hàng tăng tỷ trọng đầu tư TPCP lên mạnh nhất. Chỉ có duy nhất Vietcombank điều chỉnh giảm đáng kể đầu tư vào TPCP, sau khi đã đầu tư vào công cụ này cao gấp nhiều lần các ngân hàng khác trong năm 2012, khi lợi suất trái phiếu vẫn đang rất cao.

Tính đến cuối năm 2013, dư nợ của các loại TPCP, trái phiếu Chính phủ bảo lãnh, trái phiếu Chính quyền địa phương đã đạt 603.985 tỷ đồng, chiếm 16,35% GDP, theo thống kê của Vụ Tài chính Ngân hàng thuộc Bộ Tài Chính. Dư nợ này bằng khoảng 1/6 dư nợ cho vay của toàn ngành ngân hàng tại cùng thời điểm (dư nợ ngành ngân hàng trong năm 2013 ước tính 3,3-3,5 triệu tỷ đồng).

Nhu cầu cao đẩy lợi suất liên tục giảm sâu hàng trăm điểm chỉ trong chưa đầy 6 tháng đầu năm 2013. “Lợi suất TPCP kỳ hạn từ 1 đến 7 năm đã xuống đến thấp nhất kể từ khi Reuters bắt đầu thu thập dữ liệu vào 1/8/2008”, Reuters đưa tin vào ngày 5/6/2013.

Tính đến đầu tháng 6, lãi suất trái phiếu Kho bạc các kỳ hạn 2, 3 và 5 năm giảm 250-300 điểm xuống lần lượt 6%, 6,1% và 7,1%/năm.

Những con số kỷ lục này tất nhiên tốt đối với Kho bạc Nhà nước và chính quyền địa phương, nhưng lại không hẳn là tốt đối với lợi nhuận của ngân hàng, khi mà ngân hàng đã bắt đầu phải nhận lãi trái phiếu thấp hơn lãi suất huy động bình quân.

Từ giữa tháng 6/2013 trở đi, lãi suất bắt đầu tăng trở lại. Và đến cuối năm, mặt bằng lãi suất của kỳ hạn 2, 3 và 5 năm lần lượt là 6,9%, 7,4% và 8,3%/năm. Đó cũng là khoảng thời gian một nhóm ngân hàng lớn và ngân hàng cỡ trung chuyển mạnh sang tìm kiểm lợi nhuận từ trái phiếu doanh nghiệp (TPDN).

Trái phiếu doanh nghiệp: xếp hàng chờ mua!

“Năm 2013 cho thấy một bức tranh hoàn toàn khác về thị trường TPDN trong nước”, Nhóm nghiên cứu, Ban kinh doanh vốn tiền tệ của ngân hàng BIDV nhận xét trong Bản tin lãi suất năm 2013. Tổng lượng phát hành mới đã đạt ít nhất 45.000 tỷ đồng trong năm 2013, theo số liệu do ĐTCK thống kê. Dù con số cho vay ra này chỉ mới chiếm khoảng 1/9 tín dụng tăng thêm của cả hệ thống ngân hàng trong năm 2013, nhưng nếu so với quá khứ là một cuộc tăng trưởng đáng kể.

Lượng phát hành này vượt 60% so với năm 2012, 80% so với năm 2011 và 50% so với năm 2010, dựa trên dữ liệu quá khứ của Vụ Tài chính Ngân hàng (số thống kê của Vụ có thể thấp hơn thực tế do các đợt phát hành trái phiếu riêng lẻ không báo cáo đầy đủ với cơ quan này. Năm 2013, Vụ cũng thống kê chỉ có 34.400 tỷ đồng trái phiếu được phát hành – tăng 20% so với năm 2012).

Riêng đối với một vài doanh nghiệp lớn đầu ngành - những tâm điểm của các ngân hàng khi tìm trái phiếu đủ tốt để đầu tư, lượng phát hành được là vượt trội. Vinacomin đã nâng tổng giá trị phát hành 15 lần so với năm 2012 lên 7.500 tỷ đồng. Ngân hàng BIDV tăng gấp rưỡi lượng phát hành so với năm 2012 lên 3.000 tỷ đồng, với kỳ hạn trái phiếu dài hơn và lãi suất thấp hơn.

“Thời gian này, các ngân hàng xếp hàng mua TPDN nhiều hơn là doanh nghiệp chờ phát hành trái phiếu”, giám đốc tư vấn thu xếp vốn trái phiếu tại một công ty chứng khoán lớn nhận xét.

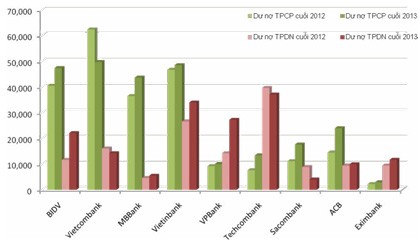

Khi mà các ngân hàng vẫn phải làm sạch bảng cân đối kế toán, sự thận trọng đối với TPDN mà về bản chất là tín dụng vẫn rất lớn. Thống kê cả năm 2013 của 9 ngân hàng, những “người chơi” chính yếu nhất của thị trường này, VPBank là ngân hàng hăng hái nhất khi tăng dư nợ đầu tư TPDN thêm 13.000 tỷ đồng lên 27.200 tỷ đồng - chiếm hơn một nửa dư nợ năm 2013 của Ngân hàng. Hai ngân hàng khác là BIDV tăng thêm gần 11.000 tỷ đồng lên hơn 22.000 tỷ đồng và Vietinbank tăng thêm 7.400 tỷ đồng lên 34.000 tỷ đồng. Techcombank vẫn duy trì một dư nợ cao vượt trội lên tới 37.000 tỷ đồng – chiếm hơn một nửa dư nợ tín dụng 70.300 tỷ đồng của Ngân hàng. Còn lại 5 ngân hàng khác tăng không đáng kể hoặc thậm chí giảm dư nợ vào loại tín dụng này như Vietcombank, Sacombank.

Điểm đáng chú ý là dù mặt bằng lãi suất của TPDN giảm cùng tốc độ với mặt bằng lãi suất huy động chung, nhưng vẫn khá cao so với các mức lãi suất tín dụng thông thường và cao hơn rất nhiều so với lãi suất TPCP. Tính đến cuối năm, lãi suất cho vay phổ biến của kỳ hạn 3 - 5 năm đã xuống còn 11 - 13%/năm có tài sản đảm bảo tốt, kể cả trong lĩnh vực bất động sản, xây dựng, so với mức khoảng 14-15% hồi đầu năm.

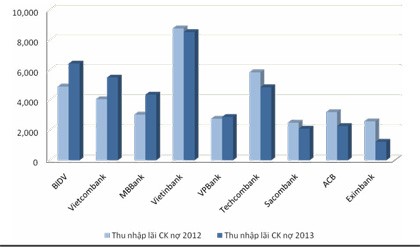

Điểm đáng lưu ý khác là tính chung thu nhập lãi cả TPCP và TPDN, nhiều ngân hàng đã ghi nhận thu nhập lãi trái phiếu tạm thời giảm mạnh trong năm 2013. Eximbank giảm 52% thu nhập từ chứng khoán nợ, ACB giảm 14%, Techcombank giảm 17% và Sacombank giảm 16% thu nhập từ chứng khoán nợ dù các ngân hàng này đều tăng dư nợ cho trái phiếu. Kể cả cộng thêm khoản lãi từ giao dịch chứng khoán (trong báo cáo khoản lãi này gộp cả giao dịch cổ phiếu, nhưng cổ phiếu thường chiếm một tỷ lệ rất nhỏ so với trái phiếu) thì kết quả là các ngân hàng này vẫn giảm thu nhập từ chứng khoán. VPBank dù tăng gần gấp đôi dư nợ cho TPDN và tăng cả dư nợ đầu tư TPCP nhưng thu nhập lãi cũng chỉ nhích nhẹ 5%.

Theo một chuyên gia trong ngành, lợi nhuận của trái phiếu không được phân tích đơn giản ở con số mua vào và lãi thuần từ trái phiếu bởi nhiều lý do, trong đó có câu chuyện "mua và nắm giữ" hoặc có thể bán trên thị trường thứ cấp tùy theo thời điểm mà trái chủ muốn...

Mặc dù việc tăng giảm thu nhập này không hẳn phản ánh toàn bộ hiệu quả khối kinh doanh vốn của các ngân hàng, nhưng trong năm 2013, các ngân hàng lớn đã thể hiện rất tốt khoản thu nhập từ loại tài sản này của mình.

Vietcombank dù giảm rất mạnh dư nợ cả TPCP và TPDN nhưng thu nhập lãi từ chứng khoán nợ lại tăng 30%. BIDV cũng tăng hơn 30% loại thu nhập này sau khi tăng hơn 33% dư nợ vào trái phiếu – đặc biệt nếu tính thêm cả lãi thuần từ mua bán chứng khoán (gộp cả mua bán trái phiếu và cổ phiếu, tuy nhiên cổ phiếu chiếm tỷ trọng nhỏ so với trái phiếu) thì tổng thu nhập đem về đã tăng tận 60%! MB tăng 47% thu nhập cùng loại sau khi tăng đầu tư cả TPCP lẫn TPDN. Trong lúc đó Vietinbank vẫn duy trì khoản thu nhập cao chót vót chiếm gần 1/3 tổng thu nhập của cả 9 ngân hàng.

Và thêm một thực tế nữa là khi cơ hội săn được những trái phiếu tốt đang hẹp đi bởi tài sản đảm bảo để đem ra thế chấp cho các khoản vay cạn dần còn doanh nghiệp vẫn chưa phục hồi hoạt động sản xuất kinh doanh, các ngân hàng lớn được cho là có lợi thế hơn do có quan hệ tín dụng lâu năm với các doanh nghiệp lớn.

Trái phiếu của Vinacomin, một trong những trái phiếu được đánh giá tốt nhất trong giới đầu tư trái phiếu hiện nay do dòng tiền ổn định từ khai thác than của Tổng công ty Nhà nước này – đã được Vietinbank mua toàn bộ 2.500 tỷ đồng trong đợt phát hành quý I/2013, Vietcombank mua phần lớn trong đợt phát hành 5.000 tỷ đồng quý III/2013 và hiện Tổng công ty đang làm việc tiếp với BIDV cho đợt phát hành đầu tiên của năm 2014.

Xu hướng

Trong năm 2014, mặt bằng lãi suất thị trường 1 được dự báo giảm 0,5 - 2 điểm phần trăm, cũng giống như năm 2013 và 2012, nhu cầu đầu tư TPCP lớn sẽ hỗ trợ cho mặt bằng lãi suất TPCP duy trì thấp trong 6 tháng đầu năm trước khi tăng lên về cuối năm khi kỳ vọng tín dụng giải ngân mạnh hơn, lãi suất dao động quanh 6,5 - 8%/năm đối với kỳ hạn 2 năm.

Đối TPDN, không có nhiều mong đợi sẽ bùng nổ trong năm nay, nhất là khi Thông tư 02/2012/TT-NHNN với các quy định chặt chẽ hơn về hoạt động đầu tư TPDN của TCTD chính thức có hiệu lực từ tháng 6/2014. Nhưng đã bắt đầu có những kỳ vọng về việc khả năng cũng như khẩu vị rủi ro của ngân hàng sẽ được cải thiện nhờ kinh tế vĩ mô ổn định, và khi đó TPDN sẽ tiếp tục là một lựa chọn tốt.

Trong cuộc săn lợi nhuận từ TPDN, đã có những ngân hàng bắt đầu chấp nhận mức độ rủi ro cao hơn - đồng thời giá (lãi suất trái phiếu) cũng cao hơn. Hoàng Anh Gia Lai hồi tháng 3 phát hành 650 tỷ trái phiếu với mục đích tái cơ cấu một số khoản nợ và tài sản đảm bảo là cổ phiếu của HAG đã phải chịu biên lãi suất lên tới 6%/năm - mức biên cao nhất trong gần 20 đợt phát hành trong 1 năm trở lại đây của các doanh nghiệp lớn, thậm chí cao hơn cả mức biên hồi năm 2012 của chính Hoàng Anh Gia Lai.

Đối với một vài ngân hàng khác, TPDN lại có thể là một công cụ tốt để tìm kiếm cơ hội tái cấu trúc cho các doanh nghiệp có khả năng tăng trưởng trở lại trong tương lai. Vietinbank hồi đầu năm đã ký hợp tác toàn diện tổng trị giá gần 3.300 tỷ đồng với CII để cơ cấu lại tài chính cho công ty xây dựng này, trong đó có một khoản cam kết đầu tư TPDN hơn 1.000 tỷ đồng. Hải Linh

| Bài viết này nằm trong Đặc san Toàn cảnh Ngân hàng Việt Nam 2014, do Báo Đầu tư Chứng khoán - Báo Đầu tư xuất bản ngày 5/5/2014. Tinnhanhchungkhoan.vn sẽ lần lượt đăng tải bài viết của Đặc san này trong thời gian tới. Quý vị độc giả có thể theo dõi tất cả các bài viết trong Đặc san tại:Toàn cảnh ngân hàng Việt Nam 2014: “Đón vận hội mới” |