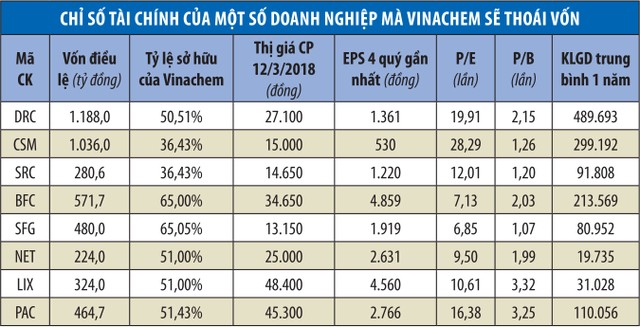

Theo kế hoạch, Vinachem sẽ chỉ còn nắm giữ 36% vốn điều lệ tại các doanh nghiệp gồm Công nghiệp Cao su Miền Nam (CSM), Cao su Đà Nẵng (DRC), Cao Su Sao Vàng (SRC), Phân bón Bình Điền (BFC), Phân bón Miền Nam (SFG), Bột giặt Net (NET), Bột giặt Lix (LIX), Pin Ắc quy Miền Nam (PAC), Phân bón và Hóa chất Cần Thơ.

Theo đánh giá chung, các đợt thoái vốn này chưa thật sự nổi bật và hấp dẫn các nhà đầu tư chiến lược bởi tỷ lệ bán thấp, không đủ để chi phối, ngoại trừ ở một số doanh nghiệp đang có sẵn đối tác hoặc có câu chuyện riêng.

Về hoạt động kinh doanh, triển vọng đầu ra của đa số doanh nghiệp có nhiều vấn đề cần cân nhắc. Dưới góc độ nhà đầu tư tài chính, hoặc các nhà đầu tư ưa thích “game” thoái vốn, nhiều đánh giá cho rằng, các cổ phiếu sẽ không cùng diễn biến, nhưng nhà đầu tư vẫn có thể chọn lọc được cơ hội đầu tư ngắn hạn ở các cổ phiếu này. Đáng chú ý, tỷ lệ tự do chuyển nhượng của các cổ phiếu thấp nên giá cổ phiếu cũng dễ bị tác động.

Trên thị trường, các cổ phiếu đang được nhà đầu tư chú ý là PAC, DRC, BFC... Trong trường hợp của PAC, công ty đã có sẵn đối tác chiến lược là Furukawa Battery, một trong những hãng sản xuất pin và ắc quy lớn nhất tại Nhật Bản vẫn đang tích cực tăng tỷ lệ sở hữu.

Theo đánh giá của Công ty Chứng khoán TP.HCM (HSC), trong ngắn hạn, cổ phiếu PAC vẫn có động lực tăng giá, bao gồm câu chuyện M&A và Vinachem thoái vốn. HSC kỳ vọng, nếu thương vụ thoái vốn này kết thúc tốt đẹp, hoạt động kinh doanh của doanh nghiệp dẫn đầu thị phần pin và ắc quy khu vực phía Nam sẽ được cải thiện đáng kể.

Trong nhóm ngành săm lốp, cả DRC và CSM có kết quả kinh doanh sụt giảm trong những năm gần đây. Giai đoạn 2014 - 2017, doanh thu của DRC ghi nhận tăng trưởng nhẹ, nhưng lợi nhuận trồi sụt hơn, đặc biệt năm 2017 chỉ đạt 162 tỷ đồng, giảm 60% so với năm 2016. Biên lợi nhuận gộp giảm qua mỗi năm.

Với CSM, năm 2017, biên lợi nhuận gộp giảm, lợi nhuận sau thuế chỉ đạt 54 tỷ đồng, trong khi năm 2016 là hơn 260 tỷ đồng. Nguyên nhân chính vẫn là do chi phí nguyên liệu đầu vào tăng, xu hướng giá cao su tăng so với năm 2016.

Đáng chú ý hơn là tình trạng cạnh tranh khốc liệt ở thị trường nội địa từ các doanh nghiệp lớn như Michelin, Bridgestone, Kumho và sản phẩm săm lốp Trung Quốc vẫn đang được xem là trở ngại chung với các doanh nghiệp săm lốp Việt Nam.

Điểm sáng cho các doanh nghiệp ngành này là ở thị trường xuất khẩu, cụ thể là thị trường Brazil đã áp thuế chống bán phá giá lên sản phẩm lốp xe từ Trung Quốc nên các doanh nghiệp trong ngành có xuất khẩu vào thị trường này như DRC sẽ được hưởng lợi.

Tuy nhiên, riêng DRC, luồng thông tin trên thị trường đang kỳ vọng vào việc Tập đoàn Vingroup sẽ tham gia vào DRC thông qua đợt bán vốn của Vinachem, mục đích được cho rằng phục vụ sản xuất ô tô Vinfast. Thông tin chưa được Vingroup xác nhận, nhưng nếu có thì đây là câu chuyện hay, dù cần thêm thời gian để biết sản phẩm ô tô nội địa được thị trường đón nhận ra sao.

Đối với doanh nghiệp phân bón SFG và BFC, hoạt động kinh doanh tăng trưởng ổn định, yếu tố thời tiết đã dần ổn định hơn trong năm 2017 và giá phân bón tăng trở lại là những điểm tích cực.

Cụ thể, SFG duy trì được doanh thu tăng trưởng, lợi nhuận năm 2015 giảm khoảng 10% nhưng đến nay duy trì khá ổn định. Biên lợi nhuận có sự biến động bởi sự lên xuống của nguyên liệu đầu vào. SFG là một trong những doanh nghiệp có bề dày kinh nghiệm hoạt động trong lĩnh vực sản xuất phân bón trong nước, vị thế của Công ty được củng cố bởi thương hiệu “Phân bón Con Ó” được người tiêu dùng tín nhiệm. Ngoài ra, SFG ít chịu tác động của thuế tự vệ áp lên phân DAP và MAP nhập khẩu do Công ty có nguồn cung phân lân tự sản xuất thay thế.

Với BFC, đây là doanh nghiệp sản xuất NPK có công suất lớn nhất toàn ngành, sản phẩm được đánh giá chất lượng cao với uy tín thương hiệu trên 30 năm hoạt động. Công ty duy trì mức trả cổ tức tiền mặt cao. Thị trường trọng điểm của BFC là khu vực phía Nam và Tây Nguyên với 28% thị phần, khu vực miền Trung và miền Bắc mỗi thị trường khoảng 10%.

Theo đánh giá của nhiều công ty chứng khoán, Vinachem giảm tỷ lệ sở hữu tại BFC từ 65% xuống 36% là cơ hội cho các nhà đầu tư chiến lược nâng sở hữu tại đây, đồng thời tăng thanh khoản cho cổ phiếu, giúp Công ty có thể chủ động hơn trong các kế hoạch kinh doanh. Đây cũng là động lực tăng giá ngắn hạn của cổ phiếu BFC.

Trong khi đó, ở các doanh nghiệp hóa chất như LIX, NET, có một số đánh giá không mấy tích cực. Chẳng hạn, LIX có rủi ro lớn khi phụ thuộc một vài khách hàng lớn như P&G, Unilever và cũng bởi đây là hai khách hàng có thị phần lớn nhất nhì trong ngành nên việc thương lượng về giá bán không thuộc về doanh nghiệp.

Theo đó, nếu các nhà đầu tư chiến lược tham gia đợt thoái vốn của Vinachem tại LIX, có thể họ sẽ phải giải bài toán “bán lẻ chưa tốt, còn bán sỉ thì phụ thuộc khách hàng lớn”. Trong trường hợp khách hàng lớn tìm kiếm được thị trường khác hoặc doanh nghiệp khác sản xuất rẻ hơn, tốt hơn thì rất rủi ro cho hoạt động của LIX.