Nhà bảo hiểm nói gì về đề xuất giảm phí của Hiệp hội ô tô?

Sau khi Hiệp hội vận tải ô tô (VATA) kiến nghị, Bộ Tài chính đã đề nghị các công ty bảo hiểm phi nhân thọ nghiên cứu đề xuất giảm phí bảo hiểm xe theo kiến nghị của Hiệp hội này.

Tuy nhiên, trao đổi với Báo Đầu tư Chứng khoán, đa số các công ty bảo hiểm đều cho rằng họ thiên về phương án cộng thêm thời hạn bảo hiểm.

Tại PJICO, nhà bảo hiểm muốn hỗ trợ cho các chủ phương tiện xe theo hướng kéo dài thời hạn bảo hiểm. Chẳng hạn, trong thời gian giãn cách xa hội bởi ảnh hưởng dịch Covid, từ ngày 1/4 - 21/4 (21 ngày giãn cách xã hội), sẽ không tính phí bảo hiểm, sau đó công thêm 1-2 tháng bù vào, chứ không giảm phí.

Ghi nhận từ ban xe cơ giới Tổng CTCP Bảo hiểm Bưu điện (PTI) thì các công ty bảo hiểm vẫn đang bàn thảo về đề xuất này, tuy nhiên việc triển khai như đề xuất của VATA là không dễ.

Một trong những yếu tố khiến đa số các công ty bảo hiểm đưa ra quyết định chọn phương án trên là theo Dự thảo Thông tư đang được Bộ Tài chính lấy ý kiến, một trong những hình thức giảm phí cho người tham gia bảo hiểm là phí bảo hiểm vẫn giữ nguyên như cũ nhưng tăng mức trách nhiệm từ 100 triệu đồng lên 150 triệu đồng.

Cụ thể, so với quy định hiện hành, mức bồi thường bảo hiểm đối với thiệt hại về sức khoẻ, tính mạng do chủ xe cơ giới gây ra đã tăng thêm 50 triệu đồng, từ 100 triệu đồng/người/vụ lên 150 triệu đồng/người/vụ.

Theo bà Nguyễn Thị Huế, Phó Ban Tư vấn và Tranh Tụng Công ty cổ phần Tư vấn dịch vụ bảo hiểm Việt Nam (VICS- CORP), có 2 hình thức để công ty bảo hiểm có thể lựa chọn đó là hoàn lại tiền đã đóng (cách 1) và không hoàn phí mà sẽ cộng thêm thời hạn 1 tháng không kinh doanh được (cách 2).

“Cách 1 sẽ lợi nhất cho doanh nghiệp vận tải, thiệt hại cho doanh nghiệp bảo hiểm. Hiện nay, một số xe kinh doanh vận tải không còn hoạt động, một số công ty vận tải phá sản nên xe không còn hoạt động nữa. Việc lấy lại được một số tiền phí đã đóng sẽ giảm đi được chút ít khó khăn cho doanh nghiệp vận tải. Đối với từng công ty vận tải thì con số này không nhiều nhưng nếu nhìn trên số liệu tổng thể là lớn”, bà Huế nói.

Còn nếu tính theo cách 2 là không hoàn phí mà sẽ cộng thêm thời hạn 1 tháng không kinh doanh được (tháng 4 trên toàn quốc) và 2 tháng không kinh doanh được với 3 tỉnh theo Chỉ thị 16-TTg.

Với cách thức thứ 2, theo bà Huế có thể đảm bảo được lợi ích hài hoà của cả công ty vận tải lẫn doanh nghiệp bảo hiểm. Bù đắp đúng thời gian đã không được hoạt động là đưa sự việc trở lại đúng theo thoả thuận trong Hợp đồng (1 hợp đồng thời hạn bảo hiểm là 12 tháng thì nay được giữ nguyên, không bị cắt bớt là 11 tháng hay 9 tháng nếu theo chỉ thị 16-TTg).

“Quyết định cuối cùng vẫn nằm ở Cục Quản lý giám sát bảo hiểm - Bộ tài chính vì Bảo hiểm bắt buộc trách nhiệm dân dự, Điều kiện điều khoản, phí bảo hiểm, cách thức thu phí là Nhà nước quy định, doanh nghiệp bảo hiểm chỉ thực hiện theo. Mọi đề xuất và báo cáo của doanh nghiệp bảo hiểm chỉ là cơ sở để Cục Quản lý giám sát bảo hiểm xem xét, cân nhắc thực hiện.

Mong trong thời điểm khó khăn này, doanh nghiệp bảo hiểm và Hiệp hội Vận tải có được tiếng nói chung, Cơ quan Quản lý giám sát bảo hiểm ở giữa để hài hoà lợi ích các bên’, bà Huế chia sẻ.

Ước giảm hơn 182 tỷ đồng

8 tháng đầu năm 2020, nghiệp vụ bảo hiểm xe cơ giới doanh thu đạt 11.311 tỷ đồng, chiếm tỷ trọng 30% trong tổng doanh thu toàn thị trường (theo Hiệp hội bảo hiểm Việt Nam).

Doanh thu bảo hiểm bắt buộc trách nhiệm dân sự chủ xe cơ giới đạt 3.093 tỷ đồng, chiếm tỷ trọng 8%, tăng trưởng 23%; tỷ lệ bồi thường 17%. Doanh thu bảo hiểm xe cơ giới tự nguyện đạt 8.218 tỷ đồng, tăng 2% so với cùng kỳ, chiếm tỷ trọng 22%; bồi thường 4.711 tỷ đồng.

Với số phí kể trên, có ý kiến cho rằng, nếu làm theo đề xuất của Hiệp hội ô tô thì số phí mà công ty bảo hiểm buộc phải giảm sẽ không nhỏ. Tuy nhiên, ghi nhận từ các công ty bảo hiểm thì nguồn thu trên chủ yếu vẫn đến từ xe máy, ô tô không nhiều.

Bảo hiểm trách nhiệm dân sự chủ xe cơ giới chỉ chiếm 20-25% doanh thu xe cơ giới, trong đó doanh thu bảo hiểm trách nhiệm dân sự chủ xe máy chiếm tới 80% tổng số doanh thu bảo trách nhiệm dân sự xe cơ giới.

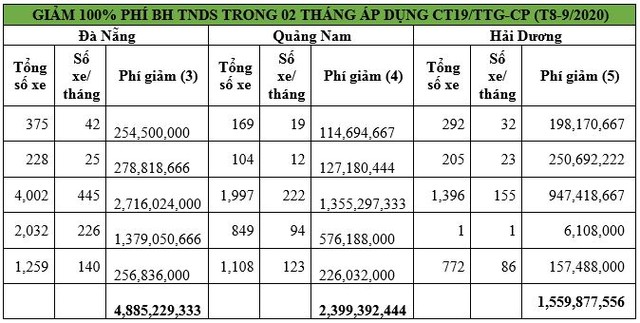

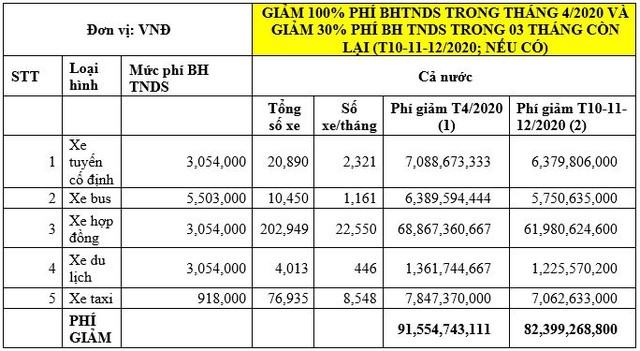

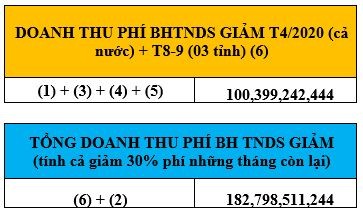

Đồng thời, với phương án giảm của Hiệp hội ô tô (như đề cập ở trên) thì theo ước tính của Công ty cổ phần Tư vấn dịch vụ bảo hiểm Việt Nam, tổng số tiền phí bảo hiểm trách nhiệm dân sự chủ xe ô tô mà các công ty bảo hiểm phải giảm sẽ dao động từ 100 tỷ đồng đến hơn 182 tỷ đồng tùy theo tình hình dịch bệnh, theo từng loài xe, tùy tỉnh bị dịch, số lượng xe cụ thể (xem bảng).

|

|

|