Mặc dù tích lũy được càng nhiều tiền càng tốt, nhưng theo một báo cáo của Công ty dịch vụ tài chính Fidelity, bạn có thể đối chiếu các mốc quan trọng dưới đây để xem mình có thể sống thoải mái sau khi về hưu hay không:

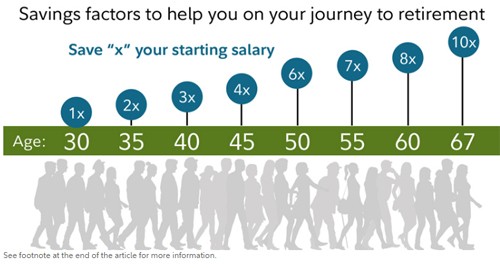

Vào tuổi 50, các chuyên gia khuyến cáo bạn nên có tài khoản tiết kiệm tương đương 6 lần thu nhập cả năm, nếu dự định nghỉ hưu ở tuổi 67, và muốn giữ chất lượng cuộc sống không thay đổi.

Ở tuổi 40, bạn cần có tài khoản tiết kiệm gấp 3 lần thu nhập năm, và ở tuổi 35 là gấp đôi thu nhập năm.

Chẳng hạn, năm 40 tuổi, thu nhập hàng năm của bạn là 200 triệu đồng, thì mức tích lũy bạn cần đạt vào độ tuổi này là 600 triệu đồng.

Năm 50 tuổi, thu nhập năm của bạn là 300 triệu đồng, mức tích lũy của bạn khi đó cần đạt 1,8 tỷ đồng.

Con số này dao động tùy thuộc bạn muốn lúc về hưu sống khắc khổ hơn hay sướng hơn khi còn đi làm. Chẳng hạn, nếu bạn muốn sau khi nghỉ hưu được đi du lịch nhiều hơn, bạn cần tăng mức tích lũy ở các độ tuổi lên 1-2 cấp. Ngược lại, khi nghỉ hưu bạn chấp nhận sống hà tiện hơn, mức tích lũy có thể giảm đi một ít.

Con số này không phải là ít. Vậy làm sao bạn đạt được ngưỡng đó?

Các chuyên gia của Fidelity khuyên bạn nên tiết kiệm càng nhiều càng tốt, càng sớm càng tốt. Họ đề xuất bạn để dành 15% thu nhập hàng năm, bắt đầu từ tuổi 25 và đầu tư hơn 50% số tiền tiết kiệm của bạn trong suốt cuộc đời.

Ngoài việc tiết kiệm 15% thu nhập, bạn nên đầu tư nó trở lại thị trường, chẳng hạn tham gia quỹ hưu trí công ty (nếu có), hay có rổ chứng khoán đa dạng.

Các chuyên gia cũng cho rằng tích lũy được 6 lần thu nhập năm ở tuổi 50 là con số lý tưởng, đặc biệt nếu bạn đã phân tán bớt sang các mục tiêu khác như mua nhà, có con. Nhưng nhìn chung, nếu bạn vẫn đạt mục tiêu tiết kiệm 15% thu nhập và đầu tư nó, bạn vẫn đang "đi đúng đường ray".