Các thành viên thị trường kỳ vọng, khi đề án này được thực thi sẽ giúp thị trường TPDN dần thoát khỏi tình cảnh “chợ chiều” kéo dài suốt nhiều năm nay.

Quy mô mới đạt 2,5% GDP

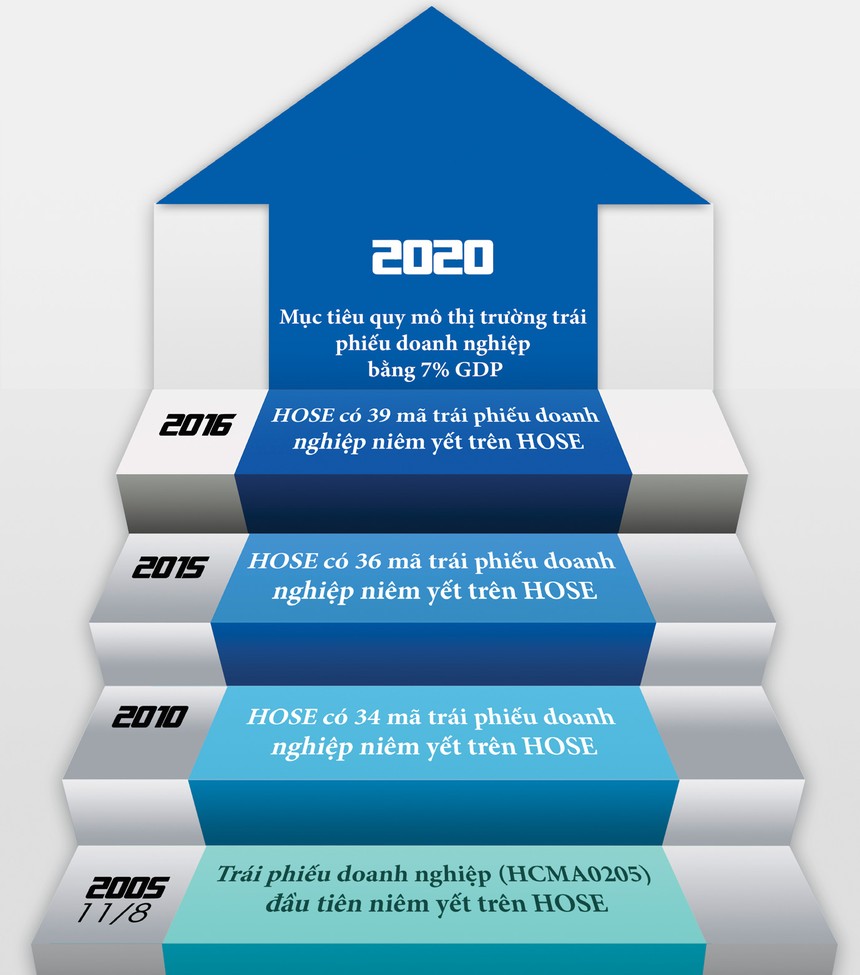

Là đầu mối xây dựng Đề án, theo HNX, quy mô toàn thị trường TPDN Việt Nam đạt khoảng 110.000 tỷ đồng, tương đương 2,5% GDP, trong đó có khoảng 8.000 tỷ đồng TPDN đang niêm yết. Khối lượng phát hành TPDN/năm không thay đổi nhiều từ năm 2010 - 2014 khi dao động từ 25.000 - 30.000 tỷ đồng. Trong đó khoảng 99% TPDN phát hành theo hình thức riêng lẻ. Trong giai đoạn 2013 - 2015, chỉ có khoảng 7.000 tỷ đồng TPDN được coi là phát hành ra công chúng, chủ yếu là TPDN chuyển đổi, TPDN phát hành có kèm chứng quyền. Cơ cấu phát hành này là bất hợp lý nếu so với kinh nghiệm quốc tế khi tỷ lệ phát hành đại chúng chiếm đa số, phát hành riêng lẻ chỉ chiếm khoảng 12% tại Mỹ; 10% tại Đức, từ 0,4 - 15% tại Hàn Quốc...

Hiện trạng trên thị trường thứ cấp cũng không tích cực hơn, khi số liệu giao dịch trên thị trường niêm yết được thống kê cho thấy, hoạt động giao dịch TPDN tại sở giao dịch chứng khoán rất thấp. Nếu như giá trị giao dịch năm 2013 là 4.886 tỷ đồng, thì năm 2014 và 2015 lần lượt là: 3.222 tỷ đồng, 4.850 tỷ đồng. Lý giải tình trạng thanh khoản của TPDN trên thị trường thứ cấp thấp, đại diện một thành viên thuộc Hiệp hội Thị trường trái phiếu Việt Nam (VBMA) nhìn nhận, ngoài lý do hệ thống nhà đầu tư đơn điệu, sức cầu hạn chế, còn do Việt Nam chưa hình thành thị trường định mức tín nhiệm doanh nghiệp, cũng như TPDN. Vì nhà đầu tư không thể tự mình định hạng TPDN để trên cơ sở đó đánh giá được rủi ro trước khi đưa ra quyết định đầu tư, nên họ e ngại tham gia thị trường TPDN.

Theo phản ánh của các thành viên thị trường, TPDN được coi là một công cụ tín dụng, nên rất ít giao dịch mua bán được thực hiện. “Một hạn chế lớn khiến thị trường TPDN khó phát triển là nhà quản lý, cũng như hệ thống chính sách đối xử với hoạt động đầu tư vào TPDN của các ngân hàng thương mại (nhà đầu tư chủ lực hiện nay), như là hoạt động cấp tín dụng, trong khi về bản chất không phải như vậy. Cấp tín dụng là nghiệp vụ trên thị trường tiền tệ, còn phát hành, đầu tư TPDN là hoạt động trên thị trường vốn...”, giám đốc khối ngân hàng đầu tư của một CTCK lớn tích cực tham gia thị trường TPDN nhìn nhận. Ông này phân tích thêm, vì nhìn nhận không đúng bản chất mà nhà quản lý đưa ra những quy định mang tính hạn chế hoạt động đầu tư vào TPDN đối với các tổ chức tín dụng. Hệ quả là sức cầu trên TPDN vốn đã hạn chế lại càng yếu kém hơn.

Một nguyên nhân nữa khiến thị trường TPDN Việt Nam đang trong cảnh “chợ chiều”, theo giới chuyên gia là nhà đầu tư trên thị trường hiện rất đơn điệu, bởi phần lớn là các ngân hàng thương mại, chỉ một số ít là các công ty bảo hiểm, công ty tài chính. Điều này tác động không tích cực đến sự phát triển theo chiều sâu, chuyên nghiệp của thị trường TPDN.

Nghiên cứu của đơn vị xây dựng Đề án phát triển thị trường TPDN cho thấy, sự kém phát triển của thị trường TPDN do hệ thống pháp lý chưa phù hợp với thực tiễn phát triển của thị trường. Hiện tại phát hành TPDN dưới hình thức đại chúng còn hạn chế do hệ thống pháp lý liên quan chưa đầy đủ, phù hợp. Bất cập này hình thành từ hai lý do chính: tổ chức phát hành TPDN là các doanh nghiệp vừa và nhỏ, nên không đạt đủ yêu cầu cho việc phát hành đại chúng; phát hành TPDN còn mang hình thức tín dụng.

Sự khác biệt lớn nhất hiện nay giữa hai hệ pháp lý phát hành đại chúng và phát hành riêng lẻ nằm ở khái niệm phát hành đại chúng quy định tại Luật Chứng khoán với nội dung là: chào bán thông qua phương tiện thông tin đại chúng, kể cả Internet; chào bán chứng khoán cho từ 100 nhà đầu tư trở lên, không kể nhà đầu tư chứng khoán chuyên nghiệp; chào bán cho một số lượng nhà đầu tư không xác định. Trong 3 trường hợp này, TPDN thực tế hầu như không thể đạt được số lượng chào bán cho trên 100 nhà đầu tư. Do vậy, việc phân định hình thức phát hành đại chúng hay riêng lẻ chủ yếu nằm tại khái niệm “chào bán thông qua phương tiện thông tin đại chúng, kể cả Internet”.

Theo quy định này, TPDN phát hành riêng lẻ không được công bố thông tin trên Internet để kêu gọi nhà đầu tư. Đây là sự khác biệt so với thị trường khu vực, khi các quốc gia đều cố gắng minh bạch hóa thông tin này. Bộ Tài chính hiện là cơ quan được báo cáo đầy đủ về hoạt động phát hành TPDN, nhưng chưa có hệ thống hay cơ chế ủy quyền đại lý thông tin để cung cấp ra thị trường. Một số DN chưa thực hiện đầy đủ, nghiêm túc việc thông báo kế hoạch và báo cáo kết quả phát hành đến Bộ Tài chính. Tuy là cơ quan có thẩm quyền quản lý, thẩm định phương án phát hành TPDN đại chúng, nhưng cũng như Bộ Tài chính, UBCK chưa có hệ thống điện tử cấp phép phát hành hay hệ thống công bố, cung cấp thông tin sau phát hành...

Theo HNX, tiềm năng phát triển của thị trường TPDN Việt Nam còn rất lớn. Quy mô thị trường TPDN mới đạt 2,5% GDP, thấp hơn nhiều so với mục tiêu đặt ra trong lộ trình phát triển thị trường trái phiếu Việt Nam đến năm 2020 là 7% GDP. Tuy nhiên, để biến những tiềm năng này thành thực tế là thúc đẩy thị trường TPDN phát triển sôi động, hấp dẫn, cần triển khai rất nhiều công việc.

“Thuốc” nào cho TPDN “chậm lớn”?

Để triển khai các giải pháp phát triển thị trường TPDN, tại dự thảo Đề án, HNX đề xuất phân vai công việc cụ thể cho các đơn vị chức năng với lộ trình chi tiết.

Theo đó, Vụ Tài chính Ngân hàng, Bộ Tài chính chịu trách nhiệm nghiên cứu, sửa đổi Nghị định 90/2011/NĐ-CP về phát hành TPDN và Thông tư 211/2012/TT-BTC, trong đó quy định minh bạch hóa thông tin phát hành, hình thành cơ chế gắn phát hành với lưu ký và đăng ký giao dịch/đăng ký thông tin trên hệ thống giao dịch trái phiếu thứ cấp… Ngoài triển khai xây dựng thông tư hướng dẫn Nghị định 88/2014/NĐ-CP về dịch vụ xếp hạng tín nhiệm; chủ trì và thúc đẩy việc thành lập các tổ chức định mức tín nhiệm trên thị trường, Bộ Tài chính còn chịu trách nhiệm chủ trì nghiên cứu và đưa ra các kiến nghị chính sách khuyến khích về tài chính, thuế và phát triển cơ sở thành viên, nhà đầu tư.

Cùng với đảm đương nhiệm vụ hoạch định và xây dựng lộ trình triển khai thị trường giao dịch thứ cấp TPDN trong chiến lược chung về phát triển thị trường chứng khoán, xây định cụ thể các mục tiêu định tính, định lượng và giải pháp triển khai, UBCK được đề xuất là phải đảm trách việc xây dựng thông tư hướng dẫn về tổ chức giao dịch, thành viên và công bố thông tin trên thị trường TPDN; phối hợp xây dựng các chính sách về phí giao dịch, thuế để khuyến khích các chủ thể tham gia đầu tư và giao dịch trên thị trường TPDN.

Bên cạnh xây dựng, phối hợp xây dựng các quy định về niêm yết, giao dịch, thành viên, công bố thông tin liên quan tới phát hành, giao dịch thứ cấp TPDN, HNX có trách nhiệm tổ chức phát triển hạ tầng cơ sở để phát hành TPDN, niêm yết, giao dịch, công bố thông tin, trong đó ưu tiên xây dựng một cổng thông tin chung về thị trường trái phiếu Việt Nam; vận hành hạ tầng cơ sở phục vụ cho hoạt động của thị trường TPDN; giám sát các hoạt động giao dịch, công bố thông tin trên thị trường TPDN của các thành viên giao dịch, nhà đầu tư…

Cùng với chủ trì hoặc phối hợp xây dựng và triển khai các quy định về đăng ký, lưu ký, thanh toán bù trừ đối với TPDN, Trung tâm lưu ký được đề xuất đảm đương việc xây dựng, điều chỉnh lại hạ tầng phục vụ các hoạt động đăng ký, lưu ký, thanh toán bù trừ đối với TPDN...

Khối lượng công việc rất lớn, nên một thành viên thuộc VBMA đề xuất, trước mắt muốn thúc đẩy thị trường TPDN phát triển cần phân tách rạch ròi hoạt động cấp tín dụng và đầu tư TPDN đối với các tổ chức tín dụng, từ đó góp phần tạo sự thông thoáng, linh hoạt cho các tổ chức này tham gia đầu tư vào thị trường TPDN. Cần có hệ thống giải pháp ưu đãi, đặc biệt là về thuế, phí để khuyến khích sự đa dạng của hệ thống nhà đầu tư, kể cả nhà đầu tư cá nhân thông qua tạo điều kiện cho các tổ chức bảo lãnh phát hành mua TPDN trên thị trường sơ cấp để phân phối lại cho các nhà đầu tư, trong đó có nhà đầu tư cá nhân. Nhà quản lý cần sớm cho ra đời tổ chức định mức tín nhiệm trên cơ sở hành lang pháp lý đã có.