Trái phiếu doanh nghiệp nở rộ

Tại ngày 31/12/2014, Công ty cổ phần Tập đoàn Đầu tư Địa ốc No Va (Novaland) có số dư nợ phải trả hơn 17.731 tỷ đồng trên tổng tài sản gần 16.094 tỷ đồng. Trong số này, Novaland có gần 1.338 tỷ đồng vay nợ thông qua trái phiếu. Tỷ lệ này chỉ chiếm hơn 7,5% tổng nợ và các khoản phải trả. Nếu loại bỏ số dư khách hàng trả tiền trước, trả nhà cung cấp, lãi vay phải trả và các khoản phải trả khác, thì vay trái phiếu chiếm xấp xỉ 40% các khoản vay dài hạn.

Đến hết quý I/2019, báo cáo tài chính hợp nhất của Novaland cho thấy, tại ngày 31/3/2019, Tập đoàn có 2.921,84 tỷ đồng trái phiếu ngắn hạn và 9.282,75 tỷ đồng trái phiếu dài hạn trên tổng số 48.911 tỷ đồng nợ phải trả; bao gồm: 9.636 tỷ đồng vay ngắn hạn và 16.425 tỷ đồng vay dài hạn.

Con số này tương đương quy mô vay vốn qua trái phiếu của Novaland là gần 12.205 tỷ đồng trên tổng số 25.881 tỷ đồng vay ngắn và dài hạn. Tính theo tỷ lệ tương đương, vay qua trái phiếu trên tổng vay của Novaland đã tăng nhẹ từ mức 40% của cuối năm 2014 lên 47,16% hiện nay; nhưng tính theo giá trị tuyệt đối, quy mô trái phiếu phát hành của Tập đoàn này đã tăng thêm 812,18% chỉ sau 4 năm 3 tháng!

Thương vụ được coi là “bom tấn” trên thị trường năm 2018 là Công ty cổ phần Tập đoàn Sunshine chào bán riêng lẻ qua tổ chức tư vấn và đại lý phát hành là Công ty cổ phần Chứng khoán Tân Việt. Đây là trái phiếu không chuyển đổi, không kèm chứng quyền, không có tài sản đảm bảo, không được bảo lãnh thanh toán, song có quy mô tới 10.000 tỷ đồng, kỳ hạn 36 tháng. Trước đó, chỉ có “đại gia” Vingroup mới triển khai đợt phát hành có quy mô lớn như vậy trên thị trường.

Sunshine là doanh nghiệp bất động sản gia nhập thị trường từ năm 2016 với số vốn ban đầu là 300 tỷ đồng, liên tục tăng vốn với quy mô ít nhất 1.500 tỷ đồng/năm và cho đến nay đạt 8.500 tỷ đồng. Đây không phải công ty đại chúng, trong cơ cấu cổ đông của Công ty, ông Đỗ Anh Tuấn, Chủ tịch Sunshine sở hữu 77,65%, 4 tổ chức khác gồm Sao Ánh Dương, Xây dựng Sunshine Việt Nam, Xây dựng Phú Thượng, Đầu tư và Xây dựng Sunrise Việt Nam sở hữu 22,35%.

Là tân binh trên thị trường, lợi nhuận của Sunshine cũng ở mức khá khiêm tốn, đạt 17 tỷ đồng vào năm 2017. Bởi thế quy mô của đợt phát hành gây ngạc nhiên với khá nhiều thành viên thị trường.

Không phát hành riêng lẻ như Sunshine, nhưng đợt phát hành 10.000 tỷ đồng trái phiếu ra công chúng của Tập đoàn Vingroup cũng gây chú ý khi lãi suất lên tới 10%/năm. Trong khi đó, VPBank chào bán trái phiếu của Công ty cổ phần An Cường - An Thịnh, thuộc Tập đoàn Hoàng Anh - Gia Lai với lãi suất cao.

Trên các chat room của nhà đầu tư trước đây từng xuất hiện chào mua trái phiếu của Công ty TNHH Camimex, doanh nghiệp được quảng cáo nằm trong Top 5 nhà xuất khẩu tôm lớn nhất Việt Nam. Đây là trái phiếu phát hành theo hình thức riêng lẻ, lãi suất lên tới 12% năm. Đợt phát hành của Camimex có quy mô 100 tỷ đồng, kỳ hạn trái phiếu 1 năm, tài sản đảm bảo là 50% vốn góp tại Công ty TNHH Camimex.

Ngoài môi giới tư vấn mua bán chứng khoán cho khách hàng, với sự nở rộ của thị trường trái phiếu doanh nghiệp gần đây, nghề tay trái của nhiều nhân viên môi giới công ty chứng khoán là bán trái phiếu. Chẳng hạn, nhân viên Công ty Chứng khoán MB chào bán trái phiếu Camimex tới các nhà đầu tư đại chúng trong vai trò đại diện cho Công ty SafeInvest.

Hay như đợt phát hành riêng lẻ trái phiếu của Công ty cổ phần Tập đoàn Đầu tư Địa ốc NoVa với tổng mệnh giá 200 tỷ đồng, đáo hạn năm 2019, thông qua đại lý SafeInvest thu hút sự chú ý khi có mức sinh lời 10,6%/năm

Tại một doanh nghiệp khác là Công ty cổ phần Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII), cuối năm 2014, Công ty có hơn 2.309 tỷ đồng trái phiếu doanh nghiệp, bao gồm 1.198 tỷ đồng trái phiếu chuyển đổi và 1.111 tỷ đồng trái phiếu thường, trên tổng số 5.046 tỷ đồng vay ngắn và dài hạn. Đến hết quý I/2019, tổng dư nợ trái phiếu thường của CII là 2.209 tỷ đồng, 1.361 tỷ đồng trái phiếu chuyển đổi trên tổng số nợ vay ngắn và dài hạn là 13.416 tỷ đồng.

Trái phiếu cũng là kênh huy động vốn hữu hiệu của Vingroup, số dư vay trái phiếu của Tập đoàn này tính đến 31/3/2019 là xấp xỉ 44.175 tỷ đồng.

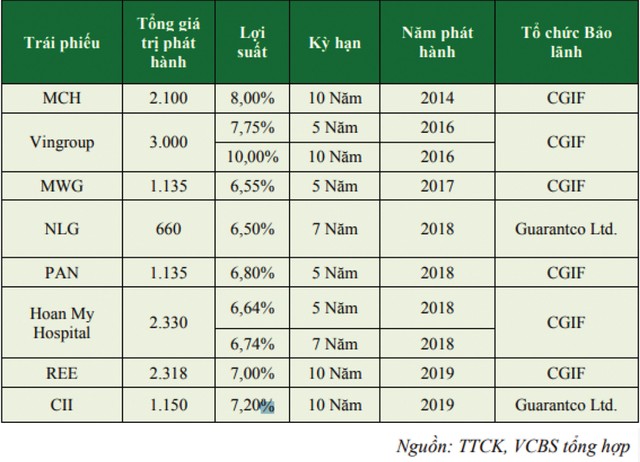

Danh sách doanh nghiệp chào bán trái phiếu ra công chúng năm 2018.

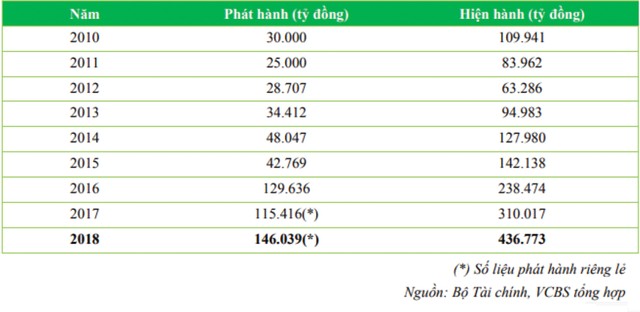

Trái phiếu doanh nghiệp phát hành riêng lẻ ngày một lớn.

Báo cáo tổng kết thị trường trái phiếu doanh nghiệp phát hành riêng lẻ của Công ty Chứng khoán Ngân hàng Ngoại thương (VCBS) cho thấy, năm 2018, giá trị phát hành trái phiếu doanh nghiệp riêng lẻ đạt 146.039 tỷ đồng, đưa số dư giá trị trái phiếu doanh nghiệp phát hành riêng lẻ trên thị trường đạt mức 436.773 tỷ đồng vào cuối năm 2018.

Trái phiếu niêm yết có quy mô nhỏ hơn, khi số liệu thống kê của Sở Giao dịch Chứng khoán TP.HCM cho thấy, đến cuối tháng 5, tổng giá trị niêm yết trái phiếu (do doanh nghiệp chào bán trái phiếu ra công chúng) mới chỉ đạt hơn 34.152 tỷ đồng, rất nhỏ so với quy mô phát hành trái phiếu riêng lẻ của doanh nghiệp.

Cũng theo báo cáo này, nhóm công ty bất động sản được coi là năng động nhất trên thị trường với số lượng và quy mô phát hành lớn.

Động thái tích cực

Việc tăng trưởng mạnh lượng trái phiếu phát hành trên thị trường của doanh nghiệp, nhất là các doanh nghiệp có uy tín, thương hiệu được coi là tín hiệu mừng cho nền kinh tế. Ông Trần Nhật Nam, Tổng giám đốc WiiWealth, từng giữ chức vụ phó tổng giám đốc tại công ty chứng khoán và ngân hàng thương mại lớn, người có nhiều năm kinh nghiệm trong lĩnh vực trái phiếu cho rằng, đó là sự phát triển tất yếu, phù hợp với xu hướng phát triển chung trên thế giới.

“Giai đoạn trước, huy động vốn của doanh nghiệp phụ thuộc nhiều vào vốn vay ngân hàng. Hiện nay, với sự phát triển của thị trường chứng khoán nói chung, trái phiếu doanh nghiệp nói riêng đã phát triển khá mạnh, trở thành kênh huy động vốn hiệu quả”, ông Nam cho biết.

Trái phiếu doanh nghiệp phát hành riêng lẻ ngày một lớn.

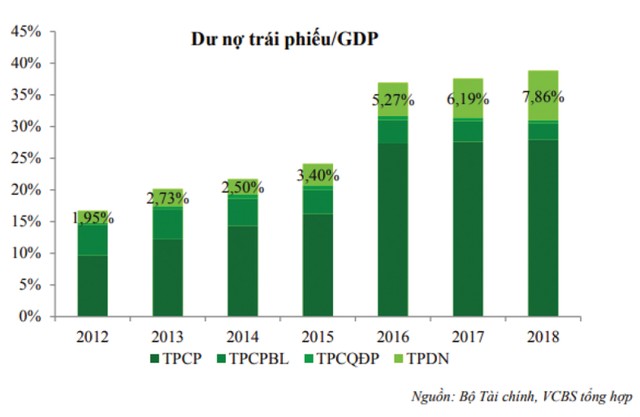

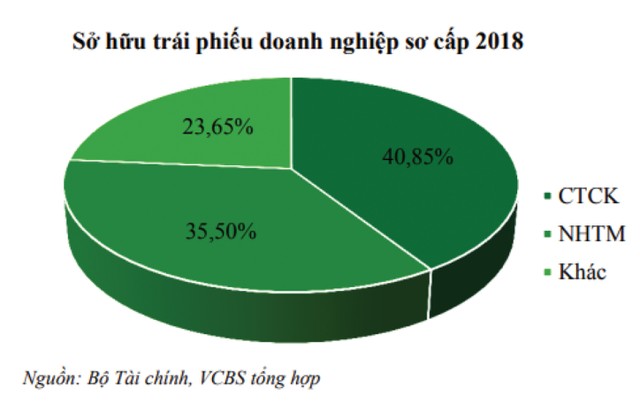

Theo báo cáo của VCBS, đối tượng nắm giữ trái phiếu chủ yếu vẫn là các ngân hàng thương mại. Tuy nhiên, điểm tích cực là sở hữu trái phiếu doanh nghiệp đã chuyển dịch dần qua các công ty bảo hiểm, quỹ đầu tư. Năm 2018, tỷ lệ trái phiếu doanh nghiệp/trái phiếu chính phủ phát hành mới đạt 0,93 lần, tức gần tương đương nhau, trong khi năm liền trước chỉ là 0,47 lần. Lượng lớn trái phiếu phát hành riêng lẻ sơ cấp vẫn nằm trong nhóm công ty chứng khoán, ngân hàng thương mại.

Một điểm sáng khác là kể từ năm 2018 đến nay, số trái phiếu được bảo lãnh phát hành, thanh toán trên thị trường trái phiếu doanh nghiệp gia tăng nhanh chóng cả về số lượng và giá trị mỗi đợt phát hành. Đây là các trái phiếu dài hạn đúng nghĩa, khi kỳ hạn phát hành thậm chí lên tới 10 năm, với mức lãi suất tương đối cạnh tranh so với vốn vay ngân hàng hoặc mặt bằng lãi suất chung.

Trái phiếu đại chúng lép vế

Mới đây, Sở Giao dịch Chứng khoán TP.HCM (HOSE) nhận hồ sơ đăng ký niêm yết lần đầu 1.000 tỷ đồng trái phiếu Vingroup. Thế nhưng, ngay cả khi có thêm trái phiếu này, quy mô trái phiếu phát hành ra công chúng vẫn còn rất nhỏ so với trái phiếu phát hành riêng lẻ.

Vậy vì sao doanh nghiệp lại ưa phát hành riêng lẻ trái phiếu, thay vì chào bán ra công chúng, dù các nhà đầu tư trên thị trường vẫn nhận được nhiều thư mời chào mua riêng lẻ trái phiếu doanh nghiệp?

Chẳng hạn, chỉ trong nửa tháng, nhà đầu tư nhận được hàng loạt thư mời chào mua trái phiếu doanh nghiệp do Công ty cổ phần Điện Gia Lai (GEG) phát hành từ nhân viên môi giới Công ty cổ phần Chứng khoán SSI. Đây là trái phiếu phát hành riêng lẻ, quy mô 300 tỷ đồng, kỳ hạn 2 năm và lãi suất 11,5%/năm; được tổ chức phát hành cam kết mua lại kể từ khi tròn 12 tháng (tính từ ngày phát hành thành công).

Thông tin từ email mời mua trái phiếu của GEG cho biết, trái phiếu này phát hành riêng lẻ, nhà đầu tư sẽ gửi thông tin đăng ký mua về môi giới muộn nhất ngày 30/5/2019, và dự kiến hoàn tất phát hành trong khoảng ngày 10 - 14/6/2019. Với điều kiện đặt mua tối thiểu 1 tỷ đồng, trái phiếu GEG dường như đang được phổ biến rộng rãi cho nhà đầu tư, dù hình thức phát hành là chào bán riêng lẻ.

Hay trường hợp phát hành trái phiếu doanh nghiệp đăng ký riêng lẻ cho dưới 100 nhà đầu tư nhưng lại chào bán rộng rãi ra công chúng, đơn cử Công ty TNHH Camimex như đã nói ở trên.

Trên thực tế, chào bán riêng lẻ trái phiếu thủ tục khá đơn giản, bản công bố thông tin cũng rất sơ sài, trước phát hành 10 ngày chỉ cần gửi thông báo tới sở giao dịch chứng khoán, không phải thực hiện và nộp hồ sơ chào bán lên Ủy ban Chứng khoán chờ xét duyệt.

Trong tài liệu gửi tới nhà đầu tư của Camimex, phương án kinh doanh của doanh nghiệp đưa ra rất tham vọng với kế hoạch năm 2019 là doanh thu thuần đạt 4.476 tỷ đồng, tăng 87% so với năm trước, lợi nhuận sau thuế 133 tỷ đồng, tăng 102% so với năm 2018, quy mô nuôi trồng tôm sinh thái đạt tới 15.000 ha trong giai đoạn 2020 -2022. Báo cáo tài chính được kiểm toán không có nên nhà đầu tư nào thận trọng cũng khó có thể biết được mức độ khả thi của những con số trên.

Hay đợt phát hành của GEG được chào bán thoải mái đến các nhà đầu tư trong thời gian vừa qua.

Trả lời câu hỏi của Đầu tư Chứng khoán về việc, vì sao trái phiếu doanh nghiệp chủ yếu phát hành dưới hình thức chào bán riêng lẻ và vì sao lại nằm chủ yếu ở ngân hàng, công ty chứng khoán? Một chuyên gia giấu tên cho biết, đó là bởi các doanh nghiệp vẫn đang tranh thủ vận dụng các quy định cũ.

Theo đó, trước năm 2019, việc phát hành trái phiếu được quy định tại Nghị định 90/2011/NĐ-CP nếu doanh nghiệp phát hành riêng lẻ trái phiếu, và quy định tại Luật Chứng khoán, Nghị định 58/2012/NĐ-CP, Thông tư 162/2015/TT-BTC nếu chào bán ra công chúng.

Với trường hợp doanh nghiệp chào bán riêng lẻ, các quy định cũ liên quan đến điều kiện phát hành, trình tự thủ tục phát hành cũng như vấn đề công bố thông tin khá lỏng. Theo đó, doanh nghiệp chỉ cần có trên 1 năm hoạt động, có báo cáo tài chính kiểm toán năm gần nhất có lãi, có nghị quyết đại hội đồng cổ đông thông qua phương án phát hành và mục đích sử dụng vốn; chỉ phải báo cáo Bộ Tài chính.

Trong khi đó, việc chào bán trái phiếu ra công chúng được quản lý và cấp phép tương tự như việc phát hành cổ phiếu ra công chúng, với yêu cầu chặt hơn về việc niêm yết trái phiếu, cấp phép hồ sơ phát hành.

Theo lời vị chuyên gia này, chính việc quy định khá lỏng lẻo với các doanh nghiệp phát hành riêng lẻ trái phiếu dẫn tới tình trạng doanh nghiệp có xu hướng ưa chuộng hình thức này. Cụ thể, doanh nghiệp sẽ thực hiện phát hành cho dưới 100 nhà đầu tư, mà đối tác mua nhiều nhất ở thị trường sơ cấp là công ty chứng khoán, ngân hàng; sau đó nhóm này bán lại cho các nhà đầu tư khác.

Việc phát hành ra công chúng với hàng trăm, hàng nghìn nhà đầu tư đại chúng, những người ít có khả năng thẩm định, phân tích thông tin, phân tích rủi ro... thường đi kèm yêu cầu phát hành chặt chẽ hơn nhiều lần so với phát hành riêng lẻ.

Nhà đầu tư cá nhân đang thiếu công cụ phòng ngừa rủi ro khi đầu tư trái phiếu

Ông Trần Nhật Nam, CEO WiiWealth

Tôi cho rằng, việc phát triển thị trường trái phiếu doanh nghiệp, cũng như gia tăng phân bổ tài sản các nhà đầu tư cá nhân vào trái phiếu là một xu hướng phù hợp theo thời gian. Tuy nhiên, trên thế giới, nhà đầu tư cá nhân rất ít khi trực tiếp tham gia mua trái phiếu doanh nghiệp. Hình thức đầu tư chủ yếu của họ là mua qua các quỹ đầu tư trái phiếu.

Có 2 lý do cho vấn đề này, nằm ở quy mô vốn đầu tư cá nhân và mức độ tiếp cận thông tin. Ở nước ngoài, bên cạnh việc có các tổ chức xếp hạng tín nhiệm chuyên nghiệp thực hiện đánh giá độc lập, các nhà đầu tư tổ chức chuyên nghiệp sẽ có bộ máy để tiếp cận đầy đủ hơn thông tin về doanh nghiệp, dòng tiền trả nợ.

Tuy nhiên, tôi cũng cho rằng, với những doanh nghiệp mà nhà đầu tư đã chấp nhận đầu tư cổ phiếu, thì trái phiếu vẫn là một kênh an toàn trong giả định cùng đầu tư vào một doanh nghiệp, vì có lãi suất cố định. Ví dụ: nhà đầu tư đã mua cổ phiếu Novaland, thì việc phân bổ một phần tiền đầu tư vào trái phiếu Novaland phát hành sẽ được cho là lựa chọn an toàn hơn.

Với nhà đầu tư cá nhân tại Việt Nam, chúng ta thiếu các công cụ để phòng ngừa rủi ro khi đầu tư trái phiếu, nên việc giao dịch thường dựa nhiều vào uy tín của tổ chức phát hành và tổ chức tư vấn phát hành. Đó là đặc thù riêng, nhưng tôi cho rằng, theo thời gian, sự phát triển của thị trường sẽ hoàn thiện hơn; cả doanh nghiệp và nhà đầu tư sẽ có nhiều dư địa để tham gia vào thị trường trái phiếu doanh nghiệp.

Cần công ty tư vấn có trình độ, đáp ứng yêu cầu thông tin

Bà Trần Thị Thu Thanh, Phó tổng giám đốc Công ty Chứng khoán Sài Gòn - Hà Nội (SHS)

Sản phẩm trái phiếu phụ thuộc nhiều vào trình độ chuyên môn, tâm huyết trách nhiệm của các bên có liên quan đến quá trình phát hành, trong khi tổ chức phát hành không bị ràng buộc nhiều như các hình thức huy động vốn khác. Điều này đòi hỏi các công ty tư vấn có trình độ, đáp ứng được yêu cầu cung cấp hồ sơ đầy đủ, an toàn cho khách hàng. Nhà đầu tư cá nhân không đủ thông tin, tài liệu, không có đủ trình độ thẩm định sản phẩm là điều rủi ro cho chính bản thân người đầu tư và thị trường còn khá non trẻ này.

Tại Malaysia, trái phiếu doanh nghiệp chiếm tới 48% tổng dư nợ của nền kinh tế nhưng tất cả doanh nghiệp khi phát hành đều được định mức tín nhiệm. Hiện tại, ở Việt Nam, hầu như chưa có doanh nghiệp nào thực hiện định mức tín nhiệm, ngoài một số ngân hàng.

![[Bond Highlights] Số 5/2025: Tín hiệu mới từ trái phiếu chứng khoán và bất động sản](https://image.tinnhanhchungkhoan.vn/300x200/Uploaded/2025/wpxlcdjwi/2025_05_20/avt-5926-4734.jpg)