Thanh khoản còn khiêm tốn

Quy mô của thị trường trái phiếu Việt Nam nói chung, thị trường TPCP nói riêng những năm gần đây có sự tăng trưởng, nhưng so với các thị trường trong khu vực thì vẫn còn khiêm tốn.

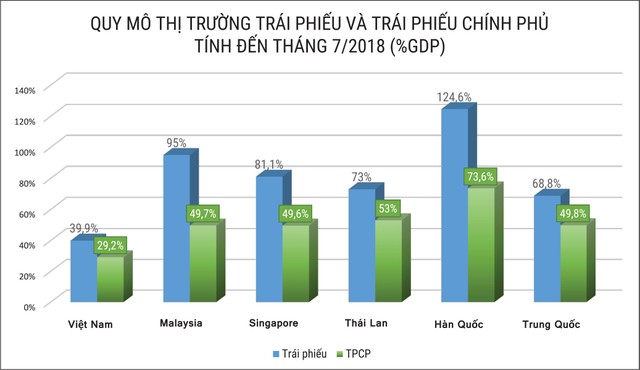

Theo Bộ Tài chính, đến tháng 7/2018, quy mô thị trường trái phiếu Việt Nam là 39,9% GDP năm 2017, trong đó thị trường TPCP chiếm 29,2% GDP. Trong khi đó, quy mô thị trường trái phiếu của Malaysia là 95% GDP (thị trường TPCP chiếm 49,7% GDP); Singapore là 81,1% GDP, trong đó thị trường TPCP chiếm 49,6% GDP...

Trên thị trường thứ cấp, quy mô giao dịch đạt khoảng 9.000 tỷ đồng/phiên trong năm 2017, tăng mạnh so với mức 1.000 - 2.000 tỷ đồng/phiên trong giai đoạn 2011 - 2013. 7 tháng đầu năm 2018, giá trị giao dịch đạt 10.400 tỷ đồng/phiên, tăng 15% so với bình quân năm 2017. Tuy nhiên, so với nhiều thị trường trong khu vực, thị trường TPCP Việt Nam còn kém xa. Hiện giá trị giao dịch bình quân phiên của thị trường TPCP Hàn Quốc và Singapore khoảng 32.000 tỷ đồng/phiên...

Lý giải nguyên nhân khiến quy mô và thanh khoản của thị trường TPCP còn khiêm tốn so với các thị trường trong khu vực, bà Phan Thị Thu Hiền, Vụ trưởng Vụ Tài chính ngân hàng, Bộ Tài chính cho biết, chủ yếu là do sự phát triển của nền kinh tế nước ta ở mức độ chưa cao, nên nguồn vốn đầu tư vào thị trường còn hạn chế.

Cụ thể, nguồn vốn tiết kiệm dài hạn từ các công ty bảo hiểm, các quỹ hưu trí bắt buộc chưa nhiều, trong khi hệ thống các quỹ hưu trí tự nguyện mới đang trong quá trình bắt đầu hình thành. Nhà tạo lập thị trường chủ yếu tập trung trên thị trường sơ cấp, chưa hoạt động trên thị trường thứ cấp. Hạ tầng kỹ thuật chưa theo kịp với tốc độ phát triển của thị trường thời gian qua...

“Làm nóng” thị trường thứ cấp

Để thúc đẩy sự phát triển của thị trường trái phiếu, bà Hiền cho biết, Bộ Tài chính đang tập trung triển khai các giải pháp đã được định ra tại Quyết định số 1191/QĐ-TTg năm 2017 của Thủ tướng Chính phủ phê duyệt lộ trình phát triển thị trường trái phiếu giai đoạn 2017 - 2020, tầm nhìn đến 2030. Trong đó, đặt mục tiêu phát triển thị trường TPCP thành kênh huy động vốn cơ bản cho ngân sách nhà nước, trở thành thị trường chuẩn để phát triển thị trường tài chính Việt Nam.

Nhận diện tầm quan trọng của việc cải thiện thanh khoản trên thị trường thứ cấp có ý nghĩa quan trọng đối với sự phát triển chuyên nghiệp của thị trường trái phiếu, tạo thuận lợi cho nhà phát hành, gia tăng sức hấp dẫn cho các đợt phát hành sơ cấp, nên Bộ Tài chính tập trung triển khai các giải pháp nhằm cải thiện thanh khoản cho thị trường thứ cấp.

Trên cơ sở đề xuất của Bộ Tài chính, mới đây, Chính phủ đã ban hành Nghị định số 95/2018/NĐ-CP về phát hành, đăng ký, lưu ký, niêm yết và giao dịch công cụ nợ trên thị trường chứng khoán, với nhiều giải pháp mới nhằm cải thiện thanh khoản cho thị trường thứ cấp. Trong đó, nổi bật là quy định về hệ thống nhà tạo lập thị trường với những quyền lợi và nghĩa vụ theo thông lệ quốc tế, để họ đóng vai trò thúc đẩy thanh khoản trên cả thị trường sơ cấp và thứ cấp TPCP.

“Điểm mới ở đây là nếu như từ năm 2014 đến nay, chúng ta đã triển khai quy định nhà tạo lập trên thị trường sơ cấp, thì với quy định mới tại Nghị định 95/2018/NĐ-CP, lần đầu tiên áp dụng cơ chế nhà tạo lập thị trường trên thị trường thứ cấp”, bà Hiền nói.

Quy định mới như trên liệu có khắc phục được tình trạng nghĩa vụ nhiều hơn quyền lợi khiến nhà tạo lập thị trường không mặn mà tham gia thị trường như thời gian qua? Bà Hiền cho biết, quy định mới được xây dựng dựa trên chuẩn mực quốc tế, cụ thể là có sự hỗ trợ của Ngân hàng Thế giới trong quá trình xây dựng chính sách, nên đảm bảo cân bằng giữa quyền và nghĩa vụ theo chuẩn mực quốc tế.

Quyền lợi nổi bật của nhà tạo lập thị trường là đối tượng duy nhất tham gia các phiên đấu thầu TPCP của Bộ Tài chính. Các nhà đầu tư khác phải thông qua nhà tạo lập thị trường để mua trái phiếu.

Về nghĩa vụ, với cơ chế mới, trong một phiên giao dịch, nhà tạo lập thị trường phải thực hiện chào giá 2 chiều (cả mua và bán), với cam kết chắc chắn trên thị trường thứ cấp như thông lệ quốc tế, nên sẽ giúp cho thanh khoản của thị trường tốt hơn. Khi thực hiện nghĩa vụ này mà không có đủ công cụ nợ, nhà tạo lập thị trường thực hiện mua trên thị trường. Trường hợp không mua được, Bộ Tài chính (Kho bạc Nhà nước) sẽ phát hành TPCP và thực hiện hợp đồng mua bán lại với nhà tạo lập thị trường. Quy định này sẽ tạo điều kiện cho nhà tạo lập thị trường thực hiện quyền lợi và nghĩa vụ theo thông lệ quốc tế, đóng vai trò thúc đẩy thanh khoản trên thị trường thứ cấp TPCP và tạo ra đường cong lợi suất chuẩn trên thị trường.

Để tăng sức cầu cho thị trường, Bộ Tài chính yêu cầu Bảo hiểm xã hội Việt Nam tham gia mua, bán TPCP. Đồng thời, tiếp tục cơ cấu lại nhà đầu tư; phát triển cơ sở nhà đầu tư nước ngoài, quan tâm thu hút nhà đầu tư dài hạn; phát triển các quỹ hưu trí tự nguyện, các sản phẩm bảo hiểm hữu trí tự nguyện. Cùng với đó, phát triển các định chế trung gian và dịch vụ thị trường, hiện đại hóa công nghệ thông tin về hệ thống đấu thầu, đăng ký, lưu ký và niêm yết trái phiếu, phấn đấu rút ngắn thời gian từ khâu phát hành đến niêm yết trái phiếu từ T+2 xuống còn T+1.

Thị trường TPCP hiện không còn lệ thuộc vào các ngân hàng

Cơ sơ nhà đầu tư trên thị trường TPCP có sự thay đổi căn bản theo hướng mở rộng, đa dạng hóa, giảm mạnh tỷ lệ nắm giữ của các ngân hàng thương mại.

Bà Phan Thị Thu Hiền, Vụ trưởng Vụ Tài chính ngân hàng, Bộ Tài chính

Tính đến cuối tháng 7/2018, tỷ lệ nắm giữ TPCP của các ngân hàng thương mại là 51,1% (năm 2014 là 79,7%), tương đương với Singapore, Malaysia và thấp hơn Trung Quốc (khoảng 68%), Thái Lan (60%). Danh mục TPCP còn lại do các nhà đầu tư là Bảo hiểm xã hội Việt Nam, các công ty bảo hiểm (chủ yếu là bảo hiểm nhân thọ), Bảo hiểm tiền gửi Việt Nam, nhà đầu tư nước ngoài và các nhà đầu tư khác nắm giữ.

Với chủ trương đa dạng hóa hệ thống các nhà đầu tư, Bộ Tài chính đã tập trung xây dựng và hoàn thiện khung pháp lý làm cơ sở cho việc hình thành và phát triển các nhà đầu tư dài hạn, tạo sức cầu bền vững cho thị trường như quỹ hưu trí tự nguyện, quỹ bảo hiểm liên kết; khuyến khích hoạt động đầu tư vào trái phiếu của các công ty bảo hiểm, Bảo hiểm tiền gửi, nhà đầu tư nước ngoài. Thị trường TPCP hiện không còn lệ thuộc vào các ngân hàng...

Đổi mới thị trường để đáp ứng nhu cầu đầu tư phức tạp hơn

Khi Việt Nam mở cửa hội nhập rộng hơn với thế giới, dòng vốn ngoại vào nước ta càng ngày nhiều. Điều này phần nào thể hiện qua hơn 2 năm gần đây, dự trữ ngoại hối tăng hơn gấp đôi, từ trên 30 tỷ USD lên 66 - 67 tỷ USD.

Ông Phan Thanh Sơn, Phó chủ tịch Hiệp hội Thị trường trái phiếu Việt Nam

Nền tảng công nghệ và phương thức giao dịch trên thị trường vốn quốc tế đang thay đổi nhanh, đồng thời phương thức tiếp cận thông tin của nhà đầu tư, cơ quan quản lý, tổ chức tài chính cũng có những diễn biến mới.

Mặt khác, khi thu nhập của người dân tăng lên, nhu cầu đầu tư và tích lũy tài sản của họ trở nên đa dạng và phức tạp hơn. Trước đây, tham gia thị trường trái phiếu chỉ là nhà đầu tư định chế, nhưng hiện nay, nhà đầu tư cá nhân có xu hướng tăng nhanh. Điều đó đòi hỏi thị trường trái phiếu phải có những bước phát triển mới.

Khi thị trường trái phiếu phát triển rộng và sâu hơn, tổ chức phát hành sẽ tiếp cận thị trường thuận lợi hơn, đồng thời các tổ chức tài chính, dịch vụ có cơ hội để mở rộng cung cấp sản phẩm, dịch vụ. Tuy nhiên, thách thức là khi thị trường trái phiếu phát triển nhanh, đòi hỏi sự phát triển đồng bộ hệ thống hạ tầng thông tin, pháp lý…, trong khi nếu những nền tảng này phát triển chậm, cải cách thiếu mạnh mẽ sẽ rủi ro cho nhà đầu tư cũng như các tổ chức cung cấp sản phẩm,

dịch vụ.

Việc tham gia nhiều hơn của nhà đầu tư nước ngoài với những yêu cầu cao về tiêu chuẩn phát hành, chất lượng dịch vụ, ngoài tạo thách thức còn là động lực để thị trường trái phiếu Việt Nam phát triển.