“Tội đồ” tự doanh

Sau khởi đầu đầy lạc quan trong quý I với đà tăng trưởng hàng chục, hàng trăm phần trăm so với cùng kỳ 2017, lợi nhuận của khối công ty chứng khoán trong quý II đã chịu ảnh hưởng nặng nề từ diễn biến điều chỉnh mạnh của chỉ số chứng khoán bắt từ tháng 4 đến nay, đặc biệt là với các công ty có hoạt động tự doanh mạnh.

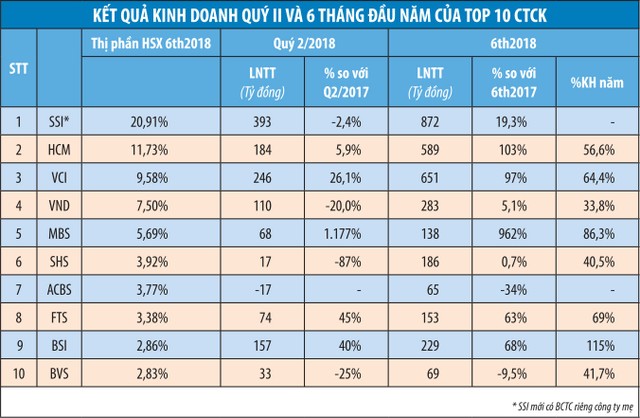

Tại Công ty Chứng khoán Sài Gòn (SSI), sau khi có sự bứt phá thị phần trên sàn HOSE trong quý II/2018 lên đến 23%, báo cáo tài chính công ty mẹ vừa công bố cho biết, lợi nhuận trước thuế 6 tháng đầu năm 2018 đạt 871,9 tỷ đồng, tăng 19,3% so với nửa đầu 2017. Tuy nhiên, kết quả này hầu như là nhờ mức tăng trưởng đến 45,9% trong quý I, còn riêng quý II, lợi nhuận trước thuế của SSI giảm 2,4% so với cùng kỳ, đạt 392,7 tỷ đồng.

Dù lãi hầu hết khoản mục như đầu tư nắm giữ đến ngày đáo hạn (HTM) tăng 58,8% (đạt 163,5 tỷ đồng), lãi cho vay và phải thu tăng 62% (201 tỷ đồng) và doanh thu môi giới tăng 83% (340,3 tỷ đồng… nhưng do khoản mục tài sản tài chính ghi nhận thông qua lãi lỗ (FVTPL) ghi nhận khoản lỗ 92,9 tỷ đồng đã kéo lùi hiệu quả kinh doanh của SSI so với cùng kỳ.

Tính đến ngày 31/6/2018, danh mục FVTPL của SSI đang có giá trị thị trường 1.633,8 tỷ đồng, giảm 10,4% so với giá gốc. Một số khoản đầu tư giảm giá mạnh có thể kể đến như DBC giảm 190,9 tỷ đồng (giảm 24%), ELC giảm 88,3 tỷ đồng (giảm 53,8%), FPT giảm 153,4 tỷ đồng, (giảm 14,4%)…

Cũng trong Top10 công ty chứng khoán có thị phần hàng đầu trên HOSE nửa đầu năm 2018 với 7,5%, Công ty Chứng khoán VNDirect (VND) cũng báo lợi nhuận trước thuế giảm 20% so với cùng kỳ trong quý II, đạt 109,9 tỷ đồng.

Tương tự SSI, doanh thu môi giới của VND tăng tới 70% so với cùng kỳ, nhưng tự doanh lại chịu lỗ. Danh mục FVTPL của VND đến cuối quý II đã giảm 12,1% so với giá trị sổ sách. Nếu như lãi của khoản mục này chỉ đạt 76,2 tỷ đồng thì ngược lại, phần lỗ lên đến 106,6 tỷ đồng, phải trích lập dự phòng tài sản tài chính, xử lý tổn thất 7,3 tỷ đồng. Bên cạnh đó, doanh thu đại lý, doanh thu bảo lãnh phát hành của VND cũng giảm 86% (từ 5,3 tỷ đồng xuống còn 746 triệu đồng), doanh thu tư vấn đầu tư giảm 81,4%…

Tại Công ty Chứng khoán Bảo Việt (BVS), lợi nhuận trước thuế quý II giảm đến 25% so với cùng kỳ năm trước, chủ yếu do khoản đầu tư FVTPL lỗ ròng 4,9 tỷ đồng (cùng kỳ lãi 7,1 tỷ đồng), cùng lãi hoạt động môi giới giảm mạnh chỉ còn 4,4 tỷ đồng (cùng kỳ đạt 10,6 tỷ đồng). Mức giảm sâu của quý II khiến lợi nhuận trước thuế 6 tháng đầu năm giảm 10% so với nửa đầu năm 2017 và mới hoàn thành 41,8% kế hoạch năm.

Sụt giảm mạnh nhất về lợi nhuận trong Top10 công ty chứng khoán có thị phần lớn nhất thị trường là Công ty Chứng khoán Sài Gòn - Hà Nội (SHS). Báo cáo tài chính quý II công ty này vừa công bố cho biết, lợi nhuận trước thuế giảm tới 86,6% so với cùng kỳ 2017, chỉ đạt 17,4 tỷ đồng.

“Tội đồ” khiến lợi nhuận của SHS suy giảm chính là khoản đầu tư FVTPL, khi mức lãi giảm 18,3% trong khi khoản lỗ tăng 5,4%, cùng gánh nặng chi phí dự phòng tài sản tài chính, xử lý tổn thất và chi phí đi vay lên đến 47,7 tỷ đồng (cùng kỳ 2017 hoàn nhập 27,7 tỷ đồng), trong khi các mảng doanh thu khác như môi giới, lưu ký, lãi cho vay - phải thu, tư vấn đi ngang hoặc chỉ tăng nhẹ đã ảnh hưởng mạnh đến lợi nhuận.

Công ty TNHH Chứng khoán Ngân hàng Á Châu (ACBS) thậm chí còn báo lỗ trước thuế 17 tỷ đồng trong quý II cũng bởi khoản đầu tư FVTPL lỗ ròng 43,2 tỷ đồng, bên cạnh chi phí dự phòng, lãi vay, chi phí quản lý tăng. Cùng kỳ năm trước, ACBS lãi trước thuế đến 65 tỷ đồng và trong quý đầu năm nay, Công ty cũng đã bứt phá mạnh mẽ với lợi nhuận trước thuế tăng 151%.

Tại một số công ty chứng khoán khác như Công ty Chứng khoán TP.HCM (HSC), Công ty Chứng khoán Bản Việt (VCI), dù lợi nhuận vẫn tăng, nhưng so với sự đột biến của quý I/2018, tỷ lệ tăng trưởng cũng đã giảm đáng kể.

Công ty Chứng khoán Ngân hàng Đầu tư và Phát triển (BSI) và Công ty Chứng khoán Ngân hàng Quân đội (MBS) nằm trong số ít đi ngược thị trường khi tiếp tục duy trì đà tăng trưởng lợi nhuận cao.

Tại BSI, chênh lệch lãi/lỗ từ các khoản FVTPL tăng 57% trong quý II/2018 và đạt 137,9 tỷ đồng cùng lãi cho vay, phải thu tăng 21,7% đã giúp lợi nhuận trước thuế tăng 40%, dù lãi môi giới giảm. Trong khi đó, MBS cũng vừa báo lãi trước thuế tăng 11,7 lần, chủ yếu do chênh lệch lãi, lỗ các khoản đầu tư và trích lập, hoàn nhập dự phòng.

Dư nợ margin cũng giảm mạnh

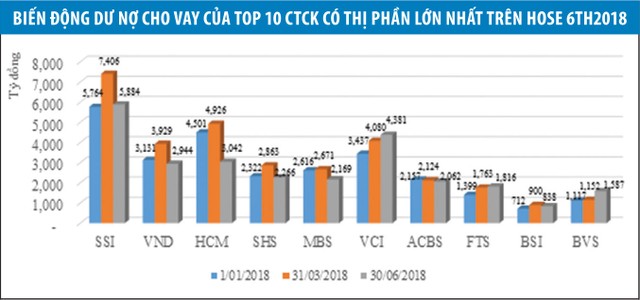

Không ngoài dự báo của các chuyên gia phân tích và các nhà đầu tư, chỉ số chứng khoán giảm mạnh trong quý II đã khiến dư nợ cho vay ký quỹ (margin) tại nhiều công ty chứng khoán giảm mạnh so với giai đoạn thị trường đạt đỉnh vào cuối tháng 3/2018. Tính đến ngày 30/6/2018, tổng dư nợ cho vay tại 10 công ty có thị phần top đầu trên HOSE là 26.998 tỷ đồng, giảm 15,1% so với cuối quý I.

Ghi nhận mức giảm mạnh nhất là HSC khi dư nợ đến 30/6/2018 chỉ còn 3.042 tỷ đồng, giảm 38% so với cuối quý I và giảm 34% so với đầu năm.

Tại SSI, dù tiếp tục dẫn đầu Top10 thị phần trên HOSE với dư nợ cho vay đến cuối quý II/2018 là 5.884 tỷ đồng, bỏ xa vị trí thứ 2 của VCI với 4.391 tỷ đồng, nhưng trong quý vừa qua, dư nợ cho vay tại SSI cũng giảm 20,6%, về hiện chỉ tương đương đầu năm 2018.

Tại VND, HCM, SHS, MBS và ACBS, dư nợ cho vay margin đang thấp hơn so với thời điểm đầu năm. Chỉ FTS, VCI và BVS có dư nợ cho vay tăng.

Mặc dù dư nợ cuối quý II giảm mạnh nhưng nhìn chung, mảng cho vay margin tiếp tục là “gà đẻ trứng vàng” cho các công ty chứng khoán trong quý II. Tại SSI, lãi từ cho vay và phải thu trong quý II vẫn tăng 11,2% so với quý I, chiếm 23% tổng doanh thu hoạt động.

Tại BVS, tăng trưởng thu nhập từ lãi đạt 65% và chiếm 38,4% doanh thu hoạt động. Tăng trưởng thu nhập lãi tại SHS, VCI lần lượt là 4,7% và 2,1%.

Tuy vậy, nếu tình hình thị trường không sớm khả quan trở lại, khoản mục này sẽ khó tránh sụt giảm và ảnh hưởng đến bức tranh lợi nhuận chung trong những quý tiếp theo.

Thị trường chứng khoán Việt Nam vừa có đợt điều chỉnh mạnh nhất trong vòng gần chục năm trở lại đây với trên 70% số cổ phiếu giảm giá trong quý II. Với đặc thù kết quả hoạt động kinh doanh có tính tương quan cao với diễn biến thị trường, dù lợi nhuận của hầu hết công ty chứng khoán đã bị ảnh hưởng, nhưng nhìn chung chưa có nhiều hệ quả đáng ngại.

Nhờ sự tích cực của quý I/2018 mà tính chung 6 tháng, tỷ lệ hoàn thành kế hoạch lợi nhuận tại một số công ty chứng khoán như VCI, MBS, HSC, FPTS đã lên đến trên 50%. Cá biệt BSI đã hoàn thành kế hoạch chỉ sau nửa đầu năm.

Sau chuỗi giảm điểm, việc định giá chung của VN-Index và nhiều cổ phiếu vốn hóa lớn đã về mức hấp dẫn, trong khi doanh thu, lợi nhuận dự báo duy trì tăng trưởng đang được kỳ vọng sẽ là động lực thu hút dòng tiền, kéo thị trường trở lại giao dịch sôi động, hỗ trợ cho hoạt động kinh doanh của khối công ty chứng khoán trong nửa cuối năm 2018.

Tuy vậy, đợt điều chỉnh vừa qua cũng là lời cảnh báo với các công ty chứng khoán cần tập trung vào quản trị rủi ro hiệu quả, nhất là các khoản cho vay và tự doanh nhằm tránh câu chuyện tự doanh ăn mòn lợi nhuận, hay những khoản nợ xấu, nhất là từ cho vay margin sau giai đoạn thị trường tăng nóng để lại.