Phá vỡ nhiều kỷ lục

Đóng cửa cuối tuần qua (4/6/2021), VN-Index đạt 1.374 điểm, tăng hơn gấp đôi so với thời điểm cuối tháng 3/2020 (662 điểm). Không ít cổ phiếu có giá tăng từ 3 - 10 lần trong giai đoạn này. Trong khi đó, diễn biến dịch Covid-19 vẫn phức tạp.

Đợt tăng này của thị trường chứng khoán khiến giới đầu tư bất ngờ về sự bền bỉ và mạnh mẽ. Việc VN-Index và nhóm cổ phiếu ngân hàng, thép tăng mạnh, liên tục lập đỉnh cao mới được thúc đẩy bởi sự chuyển dịch của dòng tiền tiết kiệm và một phần tiền do không kinh doanh sang thị trường chứng khoán.

Liên tiếp 3 tháng qua, cả trăm nghìn tài khoản được mở mới mỗi tháng, tính đến cuối tháng 5/2021 đạt hơn 3,2 triệu tài khoản cá nhân. Thanh khoản thị trường gần đây có phiên đạt 36.900 tỷ đồng, riêng HOSE có phiên đạt trên 31.000 tỷ đồng giá trị giao dịch.

Nhiều nhà đầu tư đã phải thốt lên rằng, họ đang đứng trước dấu mốc lịch sử của thị trường chứng khoán, cưỡi trên con sóng thần thiên niên kỷ với lượng tiền khổng lồ bơm vào thị trường, không tham gia lúc này thật sự rất phí cơ hội.

Số dư tiền gửi của khách hàng tại các công ty chứng khoán hiện vào khoảng 65.000 tỷ đồng, tiền cho vay ký quỹ (margin) của 30 công ty hơn 110.000 tỷ đồng. Theo kế hoạch, các công ty chứng khoán sẽ phát hành thêm cổ phiếu, dự kiến huy động hơn 10.000 tỷ đồng, đồng nghĩa sức cung cấp cho vay margin cũng lớn lên.

Phiên 3/6/2021, sàn HOSE có 383 cổ phiếu thì 290 mã tăng giá. Một nhà đầu tư nhận xét, cứ mua 4 mã thì lãi 3 mã, chọn đại cổ phiếu cũng lãi. Tâm lý sợ bỏ lỡ cơ hội (FOMO) diễn ra trên diện rộng khi cổ phiếu vừa bán lại tăng mạnh, hay đang cân nhắc mua thì giá đã tăng…

Tuy nhiên, khối nhà đầu tư giàu kinh nghiệm bắt đầu thận trọng khi thị trường lên vùng cao, hầu như cổ phiếu nào cũng tăng. Không mua thì tiếc, mua xong thì nơm nớp không biết lúc chứng khoán về tài khoản có lãi hay không? Vì thế, tâm lý chờ đợi một đợt điều chỉnh để hạn chế rủi ro đang thường trực.

Liệu thị trường có đang trong tình trạng bong bóng? Ông Đặng Trần Phục, Chủ tịch Hội đồng quản trị Công ty cổ phần AzFin Việt Nam cho rằng, điểm số hiện tại vẫn chưa phản ánh đúng tình hình nội tại và vị thế của thị trường chứng khoán Việt Nam.

Thứ nhất, về mặt vị thế, thị trường chứng khoán Việt Nam đã nâng tầm lên rất nhiều nhờ các yếu tố như thái độ của người dân về kênh đầu tư chứng khoán đang có sự thay đổi tích cực. Nếu như trước đây, đa phần họ ví thị trường chứng khoán là nơi đánh bạc, rất rủi ro, thì hiện nay được coi là kênh đầu tư tương tự như bất động sản, vàng, tiết kiệm…, cộng đồng tích sản cổ phiếu từ đó phát triển mạnh.

Bên cạnh đó, thị trường đã có khá đầy đủ các sản phẩm như cổ phiếu, trái phiếu, phái sinh, sắp tới có thể sẽ được phép bán khống.

Nhờ yếu tố công nghệ, kênh đầu tư chứng khoán ngày càng phổ cập đến mọi ngõ ngách của đất nước, chỉ cần có Internet là người dân có thể mở tài khoản giao dịch chứng khoán, thay vì chỉ ở các thành phố lớn như trước kia.

Số lượng nhà đầu tư tham gia ngày càng đông đảo giúp cho thị trường chứng khoán hoạt động hiệu quả hơn, giảm thiểu tình trạng một số “tay to” có thể làm thị trường biến động mạnh, giá cổ phiếu tăng trần, giảm sàn liên tục, thậm chí ngay trong một phiên.

Mặt khác, yếu tố nội tại của thị trường chứng khoán Việt Nam hiện nay rất tốt. Nhìn lại lịch sử những lần tạo đỉnh của VN-Index thì chỉ số định giá P/E đều rất cao: đỉnh năm 2007 là 45,5 lần, năm 2018 là 22,9 lần.

Hiện nay, về mặt điểm số, VN-Index đang ở mức cao nhất mọi thời đại, nhưng lợi nhuận các doanh nghiệp tăng trưởng, gấp nhiều lần quá khứ, nên P/E chỉ là 18,3 lần.

Theo ông Phục, lãi suất đến cuối năm có thể tăng thêm 0,5%/năm, nâng mức lãi suất gửi tiết kiệm lên 6,5 - 7%/năm, nhưng vẫn ở mức thấp nhất so với các năm mà thị trường chứng khoán bùng nổ trước đây như năm 2008 (10%/năm), năm 2011 (19%/năm), năm 2018 (8%/năm).

Lãi suất năm nay dự kiến tăng không phải do cung tiền lớn, mà do cầu của nền kinh tế về tiền tăng để đầu tư mở rộng sản xuất - kinh doanh, nên đây là yếu tố tích cực

Quan trọng hơn, tăng trưởng kinh tế được dự báo ở mức cao hàng đầu thế giới và Việt Nam đang đón nhận phần lớn dòng vốn FDI dịch chuyển sản xuất từ Trung Quốc sang.

Ngân hàng kéo thị trường

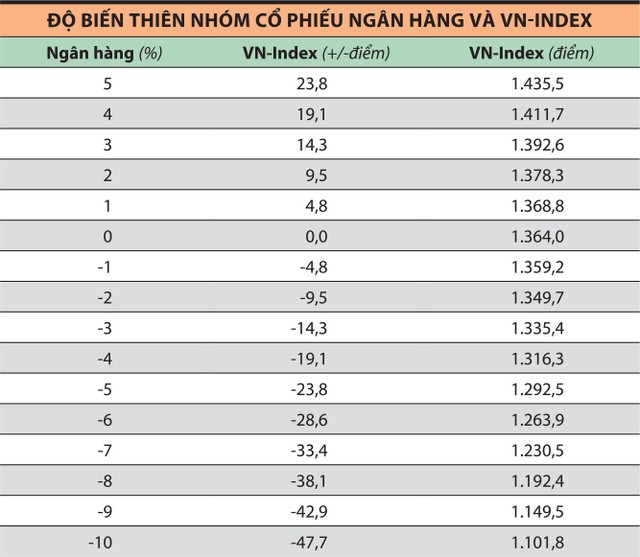

Theo tính toán của ông Trịnh Duy Viết, Giám đốc Môi giới, Công ty Chứng khoán Đông Á, tính tới cuối ngày 2/6/2021, nhóm ngân hàng chiếm 34,6% tỷ trọng VN-Index. Câu hỏi đặt ra là, nếu nhóm này tiếp tục tăng, hoặc điều chỉnh giảm, thì sẽ ảnh hưởng thế nào tới chỉ số?

Ông Viết dùng thước đo độ nhạy cảm của nhóm cổ phiếu ngân hàng với VN-Index theo mức biến động trung bình 1% sẽ ra các điểm mục tiêu tăng giá hoặc giảm giá trong thời gian tới (xem bảng).

|

Theo đó, chỉ cần tăng trung bình thêm 5% thì một mình nhóm ngân hàng cũng có thể kéo VN-Index lên 1.400 điểm; giảm trung bình 5% thì VN-Index sẽ giảm về 1.270 điểm; giảm trung bình 10% thì VN-Index sẽ về 1.085 điểm. Dĩ nhiên, các con số trên dựa trên giả định, chỉ tính nhóm ngân hàng trên sàn HOSE để đo lường cho VN-Index, mà chưa tính tới ảnh hưởng của các nhóm cổ phiếu khác.

Nhìn ở góc độ ngành ngân hàng - nhóm dẫn dắt trong 1 tháng qua, ông Quản Trọng Thành, Trưởng phòng Phân tích - Khách hàng tổ chức, Công ty Chứng khoán Maybank Kim Eng (MBKE) cho biết, khoảng một nửa ngân hàng có định giá đang ở mức cao, nhất là nhóm ngân hàng nhỏ, khi hệ số lợi nhuận trên vốn cổ phần (ROE) chưa đến 15% mà hệ số thị giá trên giá trị sổ sách (P/B) lên đến 2 lần, thậm chí 3 - 4 lần.

P/B của nhóm cổ phiếu ngân hàng đang là 2,5 lần, trong khi 2 lần được coi là hợp lý. So với mặt bằng trong khu vực thì ngân hàng có lợi thế cạnh tranh, có vị thế đại diện cho ngành mới có P/B vượt trội trên 3 lần.

Với ROE, hệ số này có thực chất hay không, bền vững hay chỉ được 1 năm do giảm trích lập dự phòng, hoặc dựa vào “thủ thuật” làm tăng lợi nhuận là điểm cần lưu ý khi phân tích cổ phiếu ngân hàng.

Ông Thành nhìn nhận, những ngân hàng có ROE dưới 15% mà P/B trên 1,5 thì giá cổ phiếu nhìn chung không còn hấp dẫn. Một ngân hàng tốt, ROE 18%, giá mua bằng giá trị sổ sách (book value) thì chưa đến 5 năm, nhà đầu tư sẽ thu hồi vốn (bởi sau 5 năm, book value tăng gấp đôi). Còn ngân hàng mà có ROE khoảng 10%, cổ phiếu được mua với giá hơn 2 lần book value, thì mười mấy năm sau mới thu hồi vốn là không hợp lý.

Vậy tại sao giá cổ phiếu ngân hàng lại đạt mức cao? Câu trả lời là dòng tiền mới rất nhiều, cộng thêm dòng tiền cũ, trong khi không ít nhà đầu tư phân tích ngân hàng chưa sâu sắc, họ chỉ nghe câu chuyện năm nay có khả năng lợi nhuận phục hồi mạnh vì năm ngoái trích lập dự phòng nhiều, hay câu chuyện bán vốn cho đối tác chiến lược. Ngược lại, có những nhà đầu tư vì tính cả các giá trị mà ngân hàng có thể tạo ra trong tương lai.

Dự báo, năm nay, lợi nhuận ngành ngân hàng tăng trưởng khoảng 30%, với các ngân hàng có nền lợi nhuận thấp trong năm ngoái thì mức tăng có thể đạt 60 - 70%, nhất là khi tăng vốn thành công.

Lợi nhuận có triển vọng tăng trưởng cao, nhưng khoảng một nửa số cổ phiếu ngân hàng có giá tăng vượt quá khả năng sinh lợi và định giá hợp lý.

Tìm P/E hợp lý cho VN-Index

Ông Nguyễn Thế Minh, Giám đốc Phân tích Khối Khách hàng cá nhân, Công ty Chứng Khoán Yuanta Việt Nam cho hay, thông thường, P/E trailing (dựa trên EPS 4 quý gần nhất) 18 lần là mức hợp lý của VN-Index. Hiện tại, P/E là 17,8 lần, sát mốc hợp lý. Dư địa tăng của P/E còn nhiều hay ít phải tính đến tốc độ tăng trưởng EPS của doanh nghiệp trong năm 2021.

Về mặt điểm số, VN-Index đang ở mức cao nhất mọi thời đại, nhưng lợi nhuận các doanh nghiệp tăng trưởng, nên P/E chỉ là 18,3 lần, vẫn ở mức hợp lý.

Năm 2021, Yuanta dự báo, tăng trưởng EPS là 23,6%, nếu điều chỉnh theo số lượng cổ phiếu sắp phát hành thêm thì mức tăng là 20 - 22%. Theo đó, P/E dựa trên dự phóng tăng trưởng EPS là 20 - 22 lần, tức thị trường vẫn còn dư địa tăng (trong kịch bản lạc quan, VN-Index có thể đạt 1.700 điểm).

Mặc dù vậy, ở giai đoạn hiện nay, lựa chọn cổ phiếu không dễ, vì nhiều mã đã tăng nóng, có thể sẽ sớm điều chỉnh nhằm cân bằng trở lại, ngay cả khi được kỳ vọng việc này tạo ra động lực để tăng tiếp.

Theo ông Minh, trên bình diện toàn thị trường, ngân hàng là nhóm dẫn sóng, nên khi nhóm này không còn tăng mạnh và quay đầu giảm thì thị trường chung nhiều khả năng sẽ bước vào đợt điều chỉnh.

Quý I/2021, lợi nhuận ngành ngân hàng có mức tăng gấp đôi cùng kỳ, nhiều khả năng đã đạt đỉnh, mức tăng trưởng các quý sau sẽ thu hẹp dần. Đây có thể là yếu tố để nhóm cổ phiếu ngân hàng điều chỉnh.

Cần chú ý thêm, lạm phát đang nhen nhóm tăng trở lại trên toàn cầu, nhất là khi giá dầu tăng. Chỉ cần lạm phát tăng 1 tháng nữa thì Cục Dự trữ Liên bang Mỹ (Fed) có thể sẽ thu hẹp lãi suất. Đây là yếu tố có thể ảnh hưởng đến tâm lý thị trường (trong hơn 1 năm qua, thị trường đi lên một phần nhờ lãi suất thấp).

Yếu tố khác đáng quan tâm, theo giám đốc môi giới một công ty chứng khoán, là đòn bẩy trên thị trường đang ở mức kỷ lục, tình trạng “căng cứng” margin xuất hiện ở nhiều công ty chứng khoán do nhu cầu vay của nhà đầu tư vượt quá mức cung ứng. Chỉ cần 1 cú giảm 7% thì thị trường sẽ xuất hiện lượng hàng bán mạnh để giảm margin.

Tiền cần chảy đúng chỗ

Dòng tiền dồi dào, nhưng cần chảy đúng chỗ, đưa thị trường đi lên bền vững, còn chảy vào những cổ phiếu thiếu yếu tố cơ bản và tiềm năng tăng trưởng, hoặc thị giá đã vượt xa giá trị thực, thì “bạo phát sẽ bạo tàn”.

Với ngành ngân hàng, ông Quản Trọng Thành cho rằng, cơ hội đầu tư vẫn còn. Ví dụ, cổ phiếu ngân hàng Top đầu là VCB chưa tăng giá nhiều, hay TCB và VPB vẫn còn dư địa tăng trưởng vì yếu tố cơ bản tốt và có “câu chuyện hỗ trợ” rõ ràng. Tuy nhiên, ở những ngân hàng tốp dưới, hầu hết cổ phiếu đã tăng giá quá đà.

MBKE dự báo, nửa sau tháng 6/2021, nhóm ngân hàng nhiều khả năng sẽ có sự điều chỉnh, giúp nhà đầu tư nhìn nhận lại và dòng tiền phân phối vào các cổ phiếu thực chất hơn, giúp thị trường đi lên bền vững hơn. Với ngành thép, chu kỳ kinh doanh đang tốt, các doanh nghiệp lớn như HPG vẫn ổn, lợi nhuận tăng thật và còn dư địa để tăng.

Trong khi đó, ông Đặng Trần Phục nhìn nhận, những doanh nghiệp đầu ngành không những không bị ảnh hưởng quá nhiều bởi dịch bệnh Covid-19 (trừ một số ngành như hàng không, du lịch), mà còn hưởng lợi từ việc chiếm lĩnh thêm thị phần từ các doanh nghiệp nhỏ.

Trong quý đầu năm 2021, lợi nhuận sau thuế của các doanh nghiệp niêm yết tăng 62% so với cùng kỳ 2020, dự báo cả năm tăng 35 - 40%. Theo đó, P/E dự phóng 2021 dựa trên mức điểm của VN-Index giảm còn 15,3 lần, khá thấp trong giai đoạn đầu của chu kỳ kinh tế mới.

Bên cạnh đó, VN-Index hiện tăng mạnh là so với mức đáy năm 2020, còn so với cuối năm ngoái, mức tăng là 23%, trong điều kiện dự báo lợi nhuận năm nay tăng 35 - 40% thì mức tăng của chỉ số chưa quá cao. Tất nhiên, chỉ số nói chung và nhóm cổ phiếu ngân hàng, thép liên tục tăng mạnh, phá mọi mức đỉnh tiềm ẩn rủi ro điều chỉnh ngắn hạn có thể xảy ra bất kỳ lúc nào.

Trong trung và dài hạn, thị trường chứng khoán vẫn có xu hướng tăng, song hành với chu kỳ hồi phục của nền kinh tế. Thị trường nếu có điều chỉnh cũng sẽ không sâu và là cơ hội cho nhà đầu tư gia tăng tỷ trọng cổ phiếu. Một số ngành dự kiến có kết quả kinh doanh tốt trong tương lai là ngân hàng, bất động sản, bán lẻ, công nghệ.

Nhóm ngành bất động sản cũng được ông Thế Minh đánh giá cao về triển vọng. Giai đoạn cuối năm là điểm rơi lợi nhuận, đồng thời kỳ vọng các vướng mắc pháp lý được tháo gỡ, sẽ tạo động lực cho cổ phiếu.

Nhóm chứng khoán đi theo thị trường chung cũng đáng quan tâm, khi giá trị giao dịch trên thị trường rất lớn và có thể tăng thêm khi hệ thống giao dịch được nâng cấp, giúp các công ty chứng khoán tốp đầu có nguồn thu lớn từ mảng môi giới cũng như cho vay margin và cả tự doanh.

Ông Quản Trọng Thành, Trưởng phòng Phân tích - Khách hàng tổ chức, Công ty Chứng khoán Maybank Kim Eng (MBKE)

Về nhóm ngành ngân hàng, ngoài tăng trưởng lợi nhuận (dễ bị “điều tiết”), nhà đầu tư nên nhìn vào mức độ sinh lời của ngân hàng. Lợi nhuận phục hồi thì P/B phục hồi, nhưng P/B phục hồi vượt quá so với mức sinh lời thì không hợp lý. ROE trên 1,5% thì P/B 1,8 là hợp lý; ROE trên 1,8% thì P/B 2 lần là hợp lý. Với ngân hàng đầu ngành có lợi thế đặc biệt, vốn hóa lớn, lợi nhuận lớn và bền vững, thì P/B có thể cao vượt trội.

Đồng thời, nhà đầu tư xem xét mức độ sinh lời đó có duy trì được trong những năm tới, hay chỉ “bung lên” trong năm nay, năm sau hết “của để dành” lại giảm xuống? Cụ thể là xem xét khả năng tăng trưởng tín dụng gồm tỷ lệ an toàn vốn, khả năng duy trì biên lợi nhuận ròng (có lợi thế cạnh tranh), chất lượng tài sản tốt… Trong đó, tỷ lệ tài sản/vốn chủ sở hữu càng thấp càng tốt, giúp ROE ổn định hơn.

Hiện tại, trong nhóm ngân hàng Top trên, đa số cổ phiếu có mức định giá hợp lý trong ngắn hạn và có thể mua thêm nếu đầu tư dài hạn. Ở các ngân hàng Top dưới như LPB, SHB, giá cổ phiếu nhìn chung đã vượt quá mức định giá hợp lý.