Yếu tố tác động

Theo đánh giá của người viết, sóng tăng lần này của tỷ giá USD/VND chịu tác động bởi hai yếu tố chính.

Về phía quốc tế, chiến tranh thương mại Mỹ - Trung đột ngột căng thẳng trở lại. Nếu như cách đây khoảng một tháng, thị trường vẫn đang chờ đợi và tràn đầy hy vọng vào khả năng Mỹ - Trung Quốc sẽ đạt được thỏa thuận cuối cùng để sớm chấm dứt cuộc chiến này, thì cục diện đã thay đổi nhanh chóng trong vòng 2 tuần gần đây.

Không những phiên đàm phán lần thứ 11 vào ngày 9 - 10/5 vừa qua không thành công, mà hai bên còn nâng thuế suất đánh vào hàng hóa nhập khẩu giữa 2 quốc gia từ mức 10% lên 25% sau giai đoạn trì hoãn (từ 1/3/2019), đồng thời đe dọa có thể tiếp tục sử dụng công cụ thuế quan đối với nhiều mặt hàng khác.

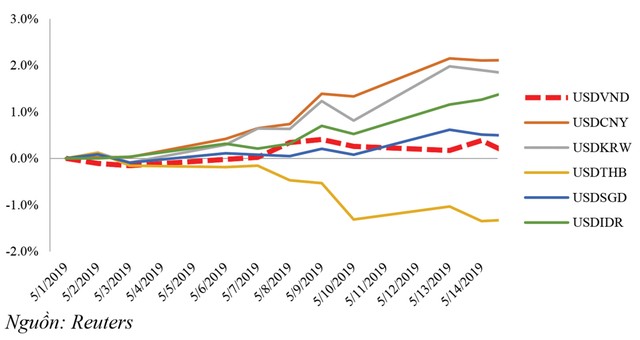

Dù đã xác định tính khó lường của vấn đề nhưng diễn biến này vô hình trung đặt môi trường kinh tế toàn cầu quay lại điểm chông chênh, rủi ro gia tăng như đã từng xảy ra trong năm 2018. Ðồng nội tệ của nhiều quốc gia trong khu vực ngay lập tức chịu tác động bởi diễn biến này, đồng loạt mất giá so với USD, trong đó đồng Nhân dân tệ mất giá gần 2%, Won Hàn Quốc 1,7%, Ringgit Indonesia 1,1%, Dollar Singapore 0,6%. Ðây là yếu tố tạo xúc tác chủ đạo.

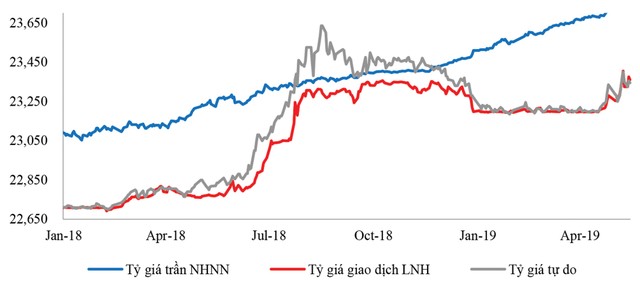

Diễn biến tỷ giá từ đầu năm 2018 đến nay.

Về phía trong nước, cung - cầu ngoại tệ đón nhận một số thông tin kém khả quan như cán cân thương mại tháng 4/2019 thâm hụt khoảng 550 triệu USD theo số liệu của Tổng cục Hải quan. Ðây có thể được xem là yếu tố tạo tác động cộng hưởng.

Trạng thái cơ bản vẫn là ổn định

Áp lực đối với tỷ giá gia tăng, tuy nhiên, xét trên tổng thể thì có thể thấy trạng thái cơ bản của thị trường ngoại hối Việt Nam vẫn ổn định. Một mặt, tỷ giá biến động trong xu hướng biến động chung của thị trường ngoại hối toàn cầu là điều bình thường và thị trường sẽ ngày càng quen hơn với mối tương quan này bởi Việt Nam đang ngày một hội nhập sâu hơn vào kinh tế thế giới.

Ðộ mở của nền kinh tế Việt Nam hiện trên 200% tính theo tổng kim ngạch xuất nhập khẩu so với GDP. Mặt khác, nếu so với đồng tiền các nước khác thì mức độ biến động của VND là không lớn và thuộc nhóm biến động thấp cùng với Dollar Singapore, Dollar Ðài Loan. Sự ổn định này được tạo lập dựa trên một nền tảng tốt hơn từ phía kinh tế vĩ mô Việt Nam.

Biến động một số đồng tiền kể từ đầu tháng 5/2019.

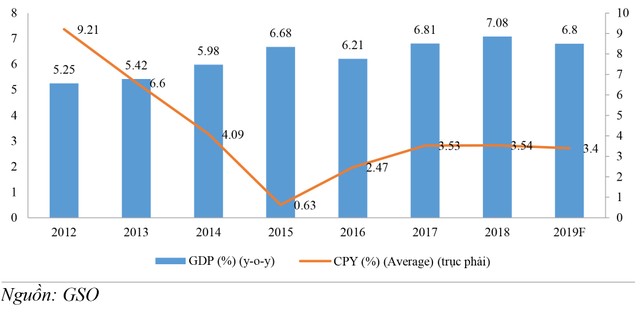

Thứ nhất, kinh tế vĩ mô Việt Nam đang đón nhận những “trái ngọt” từ quá trình tái cấu trúc nền kinh tế, phát triển theo chiều hướng có sự kết hợp hài hòa giữa chiều rộng và chiều sâu. Ðiều này được thể hiện qua các con số như tăng trưởng GDP ở mức cao, 7,08% năm 2018 và dự kiến khoảng 6,8% năm 2019; lạm phát được kiểm soát ở mức thấp, bình quân 3,5% năm 2018 và dự kiến khoảng 3,4% năm 2019; cân đối thu - chi ngân sách nhà nước được cải thiện, bội chi ngân sách khoảng 3,6% GDP năm 2018 và dự kiến quanh 3,5% GDP năm 2019, hay 3 tổ chức xếp hạng là S&P, Moody và Fitch lần lượt nâng định hạng tín nhiệm cũng như triển vọng kinh tế vĩ mô của Việt Nam trong vòng 1 năm vừa qua. Ðiều này thể hiện sức khỏe của nền kinh tế nói chung và giá trị đồng nội tệ nói riêng đều đang tăng lên.

Thứ hai, cân đối cung - cầu ngoại tệ vẫn khả quan, cán cân thanh toán tổng thể thặng dư cao. Theo tài liệu phục vụ phiên họp toàn thể lần thứ 9 của Uỷ ban Kinh tế của Quốc hội ngày 25/4, trong 4 tháng đầu năm 2019, Ngân hàng Nhà nước đã mua vào 8,35 tỷ USD từ các tổ chức tín dụng để bổ sung dự trữ ngoại hối. Trong giai đoạn tỷ giá biến động mạnh gần đây, ước tính nguồn cung ngoại tệ vẫn cao hơn so với nhu cầu ở bình diện toàn thị trường.

Tăng trưởng GDP và CPI từ năm 2012 đến nay (%).

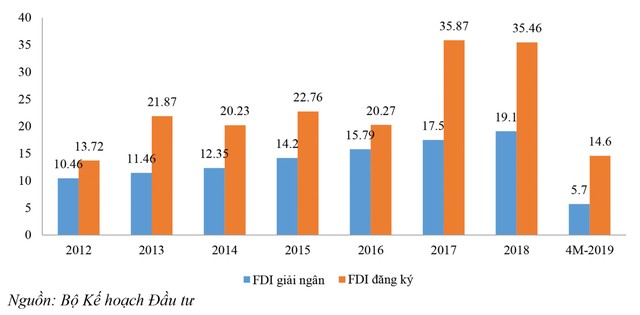

Một trong những cấu phần đóng góp quan trọng nhất vào nguồn cung ngoại tệ của Việt Nam đến từ dòng vốn đầu tư nước ngoài, với chỉ số có tính chất đại diện là FDI. Theo số liệu của Bộ Kế hoạch và Ðầu tư, FDI giải ngân 4 tháng đầu năm nay đạt 5,7 tỷ USD, tăng 7,5%; FDI đăng ký cấp mới, tăng thêm và góp vốn mua cổ phần đạt 14,6 tỷ USD, tăng 81% so với cùng kỳ năm ngoái.

Thứ ba, Ngân hàng Nhà nước phát huy vai trò điều tiết, bình ổn thị trường. Cơ quan này đưa ra các định hướng điều hành có tính nhất quán cao, triển khai các giải pháp đồng bộ, chủ động và linh hoạt. Riêng đối với tỷ giá, bên cạnh cơ chế tỷ giá trung tâm, Ngân hàng Nhà nước sử dụng nhịp nhàng bộ đôi tỷ giá mua - tỷ giá bán và phối hợp chặt chẽ cùng nhóm công cụ lãi suất để hoàn thành song song các mục tiêu là tạo ra sự hỗ trợ kịp thời cho tỷ giá, mang lại niềm tin cho thị trường, chống đô la hóa nền kinh tế, cũng như gia tăng dự trữ ngoại hối cho quốc gia.

Triển vọng giằng co

Hiện tại, bối cảnh của thị trường đã có sự thay đổi rõ nét so với thời điểm đầu năm khi rủi ro từ môi trường quốc tế gia tăng và duy trì đặc tính khó lường. Do vậy, diễn biến của tỷ giá USD/VND từ nay đến cuối năm nhiều khả năng sẽ giằng co khi thị trường tồn tại các yếu tố tác động trái chiều.

Tình hình đầu tư trực tiếp nước ngoài tại Việt Nam (tỷ USD).

Trong trường hợp chưa xảy ra các cú sốc nghiêm trọng như chiến tranh thương mại Mỹ - Trung leo thang toàn diện và ở phạm vi rộng hơn, kinh thế thế giới rơi vào suy thoái…, thì với nền tảng vĩ mô có nhiều điểm sáng, cộng với ưu thế nhất định có được từ chiến tranh thương mại giữa hai nền kinh tế lớn nhất thế giới, tỷ giá USD/VND nhiều khả năng vẫn giữ được sự ổn định, thời điểm cuối năm tăng khoảng 1 - 2% so với đầu năm.

Cũng cần nhấn mạnh thêm quan điểm ổn định cho tỷ giá trong xu thế dịch chuyển theo hướng linh hoạt hơn nên được hiểu ở phạm trù “tương đối” và “động”. Ðiều này có nghĩa, không phải tỷ giá đứng yên mới là ổn định, mà cần đặt trong các tương quan so sánh, ví dụ với xu hướng đồng tiền các quốc gia khác. Với cách tiếp cận như vậy, chúng ta sẽ trở nên chủ động hơn khi đón nhận các biến động trên thị trường nói chung và tỷ giá nói riêng.