Báo cáo phân tích, tháng 6/2013, Ngân hàng Nhà nước Việt Nam (NHNN) nâng tỷ giá bình quân liên ngân hàng của USD – VND từ 20.828 (mức ổn định từ ngày 24.12.2011) lên 21.036, nói cách khác là hạ giá đồng Việt Nam so với USD 1%. Sau khi giảm giá xuống 21.250, đồng VND đã ổn định xung quanh mức bình quân mới.

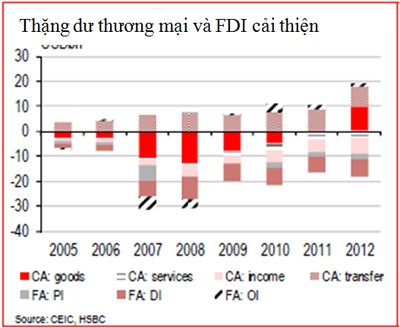

Cán cân thanh toán tiếp tục theo xu hướng ổn định. Cán cân thương mại phục hồi vào nửa sau năm 2013 do tình hình xuất khẩu tốt hơn, điều này được hỗ trợ bởi đồng VND yếu đi và các yếu tố mùa vụ. Các lợi thế cơ cấu như giá nhân công cạnh tranh đã có thể đóng góp vào triển vọng xuất khẩu tươi sáng hơn. Xu hướng tái cơ cấu đang tiếp diễn làm suy giảm tiêu thụ và nhu cầu đầu tư trong nước và từ đó kéo theo nhu cầu nhập khẩu giảm. Điều này có thể sẽ còn xảy ra vào năm 2014. Thặng dư thương mại mặc dù khiêm tốn cộng với dòng kiều hối mạnh sẽ tiếp tục hỗ trợ cho tài khoản vãng lai.

Dòng đầu tư FDI cũng mạnh trong năm 2013 với vốn đăng ký mười tháng đầu năm đạt 19,2 tỷ đô la Mỹ, tăng 65,5% hàng năm và vượt chỉ tiêu toàn năm của Chính phủ là 13 tới 14 tỷ đô la Mỹ. Đầu tư danh mục cổ phiếu cũng chứng kiến xu hướng tăng ổn định vào năm 2013 khi triển vọng kinh tế của Việt Nam được cải thiện. Trong quý 4, tăng trưởng GDP đạt 6% rất nhanh từ mức 5,5% trong Q3. Triển vọng tăng tưởng tốt hơn có khả năng tiếp tục thu hút dòng đầu tư nước ngoài trực tiếp và gián tiếp. Chúng tôi tin tưởng dòng đầu tư tích cực đã giúp NHNN tiếp tục củng cố dự trữ ngoại hối, cải thiện khả năng đảm bảo nhập khẩu của Việt Nam mặc dù mức dự trữ còn thấp so với đa số các nước trong khu vực châu Á.

Lạm phát nhìn chung ổn định; do nhu cầu yếu do tình hình thắt chặt vay mượn. Mặc dù gần đây chỉ số CPI có xu hướng tăng nhẹ nhưng có rất ít rủi ro chỉ số này tăng cao hơn lãi suất chính sách trong thời gian sắp tới. Chính vì vậy, lãi suất thực tế vẫn ở ngưỡng tích cực và hỗ trợ giảm những nguy cơ đô la hoá.

Tuy nhiên, Báo cáo của HSBC cũng cho rằng, triển vọng này vẫn có nhiều rủi ro. Ổn định về tài khoản vãng lai và lạm phát thường có khuynh hướng ngắn hạn và chúng ta vẫn cần một chính sách tiền tệ đúng đắn để kiểm soát hai yếu tố này. Dấu hiệu nới lỏng tiền tệ quá mức hay một đợt tăng lạm phát sẽ mang tính chất cảnh báo đối với đồng nội tệ.

Trong khi đó, tỷ lệ tín dụng trên GDP, mặc dù thấp hơn đỉnh năm 2012, vẫn ở mức tương đối cao so với tốc độ phát triển kinh tế (tỷ lệ này là 93% so với 125% năm 2010). Điều này cho thấy tình hình thắt chặt vay mượn và tái cơ cấu sẽ còn tiếp tục diễn ra, và điều này sẽ tăng thêm áp lực đối với chất lượng tín dụng của các ngân hàng và làm trì trệ tốc độ tăng trưởng của kinh tế.