Bất động sản lên ngôi

Đáo hạn sổ tiết kiệm trị giá hơn 6 tỷ đồng của kỳ hạn 13 tháng tại BAC A BANK , ông N.V.K ở Ba Đình, Hà Nội khá bất ngờ khi nhân viên ngân hàng báo lãi suất huy động đã giảm mạnh. Điện thoại ngay cho nhân viên một ngân hàng khác trước đây từng gửi tiết kiệm cũng nhận được thông tin tương tự, thậm chí tại ngân hàng này ông còn không được tặng quà như trước.

“Thông thường vào thời điểm này đến giao dịch các ngân hàng là đầy quà, đặc biệt chế độ dành cho khách hàng VIP khá phong phú, vậy mà năm nay thật hiu hắt”, ông N.V.K nói.

Do lãi tiền gửi thấp, ông quyết định rút tiền về để tính phương án đầu tư sinh lời tốt hơn, cho dù cô nhân viên ngân hàng hết sức níu kéo vì không muốn mất vị khách hàng “ruột”. Có người bạn khuyên ông nên đầu tư vào chứng khoán, nhưng do không am hiểm về tài chính với những con số khô khan và “có phần lắt léo”, nên ông quyết định tìm hiểu về bất động sản.

Đem câu chuyện trên trao đổi với ông Nguyễn Đức Hưởng, nguyên Chủ tịch Hội đồng quản trị LienVietPostBank với kinh nghiệm từng nhiều năm là lãnh đạo ngân hàng và rất am hiểu thị trường tài chính, phóng viên Báo Đầu tư Chứng khoán nhận được câu trả lời khá bất ngờ.

|

“Dù các ngân hàng vẫn báo lãi năm 2020, thậm chí nhiều ngân hàng còn lãi cao, nhưng sang năm 2021 mới thực sự ngấm đòn từ dư nợ, khó khăn trong huy động và cho vay, nên việc nắm giữ cổ phiếu ngân hàng cần được cân nhắc”, ông Hưởng nhìn nhận và cho biết thêm, hiện tại kênh chứng khoán đang hút mạnh dòng tiền, nhưng sau quý I/2021, kênh đầu tư bất động sản sẽ lên ngôi.

“Nếu mua đất giá có hạ thấp thế nào thì nó vẫn là đất. Khi dân số tăng lên thì ắt đất sẽ lại lên giá, còn chứng khoán khi vỡ ‘bong bóng’ rồi thì chỉ là giấy”, ông Hưởng phân tích.

Nhận định của ông Hưởng đã đánh trúng tâm lý đầu tư của người Việt dù giai đoạn nào cũng luôn có niềm tin vào việc tăng giá của bất động sản, nhất là khi dân số ngày càng gia tăng, còn đất đai thì ngày một thu hẹp.

“Thậm chí trong trung và dài hạn, bất động sản còn là kênh sinh lời tốt, nên trong giai đoạn này, ai vay được ngân hàng thì nên vay luôn để mua nhà, mua đất, bởi chưa bao giờ lãi suất cho vay xuống thấp như hiện nay”, ông Hưởng nhấn mạnh.

Chia sẻ với Báo Đầu tư Chứng khoán, ông Nguyễn Tuấn Anh, Vụ trưởng Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước) cũng cho rằng: “Trong bối cảnh nền kinh tế chịu tác động của đại dịch Covid-19 khiến nhiều ngành, lĩnh vực gặp khó khăn, kênh tiết kiệm cũng không còn hấp dẫn vì lãi suất giảm mạnh, bất động sản trở thành một trong những kênh đầu tư nhận được nhiều sự quan tâm”.

Tín dụng tập trung phục vụ nhu cầu ở thực

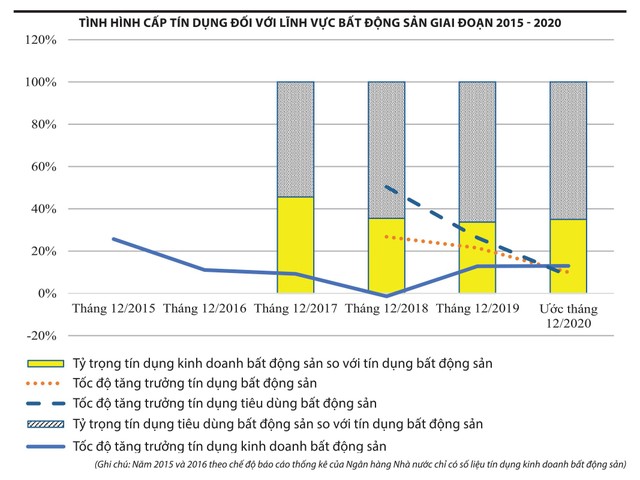

Ông Tuấn Anh phân tích, cơ cấu của tín dụng bất động sản bao gồm tín dụng kinh doanh bất động sản và tín dụng không phục vụ kinh doanh bất động sản (phục vụ nhu cầu đời sống về nhà ở của người dân và tự sử dụng bất động sản của doanh nghiệp).

Ông cho biết, đến cuối năm 2020, tín dụng kinh doanh bất động sản tăng cả về tốc độ tăng trưởng và tỷ trọng so với cuối năm 2019, cho dù mức tăng không mạnh; trong khi tốc độ tăng trưởng và tỷ trọng của tín dụng tiêu dùng/tự sử dụng bất động sản đều giảm.

Cụ thể, về tốc độ tăng trưởng, tín dụng kinh doanh bất động sản tính đến 31/12/2020 tăng 13%, cao hơn mức 12,82% của cùng kỳ năm 2019, còn tín dụng tiêu dùng/tự sử dụng bất động sản tăng 8,4%, thấp hơn đáng kể so với con số 26,32% cùng kỳ năm 2019, nguyên nhân chủ yếu do nhu cầu vay phục vụ đời sống liên quan đến bất động sản giảm mạnh khi người dân thắt chặt chi tiêu trước ảnh hưởng của dịch bệnh.

Về tỷ trọng, tín dụng kinh doanh bất động sản chiếm tỷ trọng 35% trên tổng dư nợ tín dụng lĩnh vực bất động sản. Tỷ trọng này mặc dù tăng nhẹ so với cùng kỳ năm 2019 với con số 33,74%, nhưng đã giảm mạnh so với năm 2017 là 45,63% và 2018 là 35,49%. Tín dụng tiêu dùng/tự sử dụng bất động sản chiếm tỷ trọng 65% tín dụng bất động sản, giảm nhẹ so với cùng kỳ năm 2019 với con số là 66%, nhưng nhìn chung có xu hướng tăng khi tỷ trọng trong năm 2017 là 54,37% và năm 2018 là 64,51%.

“Số liệu trên cho thấy, các tổ chức tín dụng đã bám sát và tuân thủ đúng chỉ đạo của Ngân hàng Nhà nước là kiểm soát chặt chẽ việc cho vay để kinh doanh bất động sản. Đồng thời, cơ cấu tín dụng bất động sản của các tổ chức tín dụng cũng đã được điều chỉnh theo hướng tập trung phục vụ nhu cầu thực về nhà ở của người dân”, ông Tuấn Anh nói.

Đâu là phân khúc hấp dẫn?

“Đau hết cả đầu để tính đầu tư vào phân khúc nào cho hiệu quả”, ông N.V.K nói.

Mối bận tậm của ông N.V.K cũng là nỗi niềm chung của bất cứ ai khi bắt đầu tìm hiểu về bất động sản bởi sự đa dạng cũng như tính đặc thù của mỗi phân khúc bất động sản.

Một nghiên cứu gần đây của Savills cho rằng, năm 2021, hướng đi của dòng tiền vào thị trường bất động sản sẽ có thay đổi. Theo Savills, giữa những tác động tiêu cực của Covid-19, bất động sản khu công nghiệp nổi lên như là một điểm sáng nhờ xu hướng dịch chuyển đầu tư từ ngước ngoài vào Việt Nam.

Bên cạnh triển vọng của bất động sản khu công nghiệp, bất động sản nghỉ dưỡng kết hợp du lịch sinh thái, giải trí và chăm sóc sức khỏe cũng được đánh giá giàu tiềm năng khai thác trong tương lai gần. Còn để có thể thu về lợi nhuận ngay, căn hộ và đất nền là 2 phân khúc được nhắc tới.

Cũng câu hỏi đâu là phân khúc bất động sản hấp dẫn hiện nay, ông Nguyễn Đức Hưởng cho biết, đất vùng ven Hà Nội, TP.HCM và khu vực ngoại thành quanh 2 thành phố này sẽ lên ngôi nhờ tốc độ đô thị hóa nhanh. Tiếp đó là đất tại Long Thành, Đồng Nai, Thủ Đức và những nơi được định danh là “đặc khu” sẽ rất “hot” trong 5 năm với hiệu ứng quy hoạch đô thị.

Kế đến, hậu Covid-19 sẽ bùng nổ du lịch nghỉ dưỡng vì cả thế giới bị “trói chân” quá lâu nên bất động sản nghỉ dưỡng (biển, núi) sẽ lên ngôi theo và cuối cùng là bất động sản công nghiệp (xuất khẩu), nhưng ông Hưởng cho biết thêm “còn phụ thuộc kết quả cuộc chiến thao túng tiền tệ như thế nào?”.

“Đó là quan điểm đầu tư của tôi và tôi đang làm theo hướng này”, ông Hưởng nhấn mạnh.

Nhận định về dòng vốn đổ vào bất động sản trong thời gian tới, ông Hưởng cho rằng, đến từ 5 hoạt động, bao gồm tín dụng, đầu tư tư nhân, đầu tư nước ngoài, trái phiếu doanh nghiệp và Fintech. Theo ông, ác dòng vốn này sẽ tiếp tục chảy mạnh vào thị trường bất động sản khi nền kinh tế bước sang giai đoạn phục hồi sau đại dịch Covid-19.

Liên quan đến chính sách tín dụng bất động sản của cơ quan quản lý trong năm 2021, ông Tuấn Anh cho biết: “Trên cơ sở chỉ đạo của Chính phủ, Thủ tướng Chính phủ, Ngân hàng Nhà nước sẽ điều hành chính sách tín dụng đối với lĩnh vực bất động sản theo hướng linh hoạt, phù hợp với định hướng chung và diễn biến thị trường bất động sản, góp phần phát triển thị trường ổn định, lành mạnh”.

Ông Tuấn Anh cũng thông tin thêm về chất lượng tín dụng bất động sản với tỷ lệ nợ xấu ước đến tháng 12/2020 đạt khoảng 1,85%, con số này mặc dù tăng so với tháng 12/2019 là 1,58% (do ảnh hưởng của đại dịch Covid-19), nhưng đã giảm đáng kể so với năm 2017 là 2,48% và năm 2018 là 1,95%.