Thu nhập từ tín dụng có xu hướng giảm

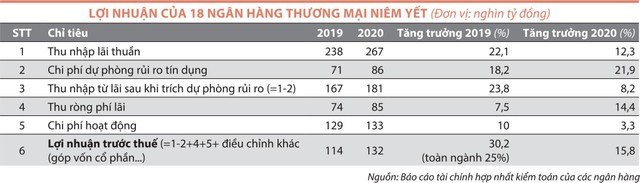

Thống kê mới nhất từ 18 ngân hàng thương mại niêm yết đã công bố báo cáo tài chính kiểm toán (chiếm khoảng 70% tổng tài sản hệ thống ngân hàng cuối năm 2020, ngoại trừ Agribank và một số ngân hàng quy mô nhỏ chưa công bố báo cáo tài chính) cho thấy, tăng trưởng lợi nhuận trước thuế ngành ngân hàng năm 2020 là 15,8% (nếu cộng gộp lợi nhuận do Agribank công bố thì con số này là 13,1%).

|

Đây là tỷ lệ khá cao so với nhiều ngành kinh tế khác, nhưng vẫn thấp hơn đáng kể so với mức tăng trưởng lợi nhuận trước thuế khoảng 25% của năm 2019, một phần nguyên nhân là do Thông tư 01 (tháng 3/2020) của Ngân hàng Nhà nước cho phép cơ cấu lại nợ và giữ nguyên nhóm nợ, chưa phải trích lập dự phòng rủi ro.

Theo TS. Cấn Văn Lực, chuyên gia kinh tế trưởng của BIDV, báo cáo tài chính của các ngân hàng cho thấy, cơ cấu lợi nhuận năm 2020 đến từ 4 nguồn chính:

Một là, thu nhập từ lãi. Mặc dù đây vẫn là nguồn thu nhập chính của các ngân hàng (chiếm 75,9% tổng thu nhập trước dự phòng rủi ro năm 2020), nhưng mức đóng góp có xu hướng giảm dần. Thu nhập lãi thuần (thu lãi trừ đi chi phí lãi) năm 2020 của các ngân hàng tăng 12,3%, nhưng sau trích lập dự phòng rủi ro chỉ tăng 8,2%. Cả 2 chỉ tiêu tăng trưởng về lãi này đều thấp hơn so với cùng kỳ và thấp hơn mức tăng lợi nhuận trước thuế trong cùng năm 2020 (15,8%).

Hai là, thu nhập từ hoạt động phi tín dụng (dịch vụ, kinh doanh ngoại tệ và thu/chi khác). Thu ròng từ hoạt động phi tín dụng tăng 14,4%, khá gần với mức tăng trưởng lợi nhuận chung 15,8%. Trong năm 2020, cấu phần thu nhập này chiếm khoảng 24,1% tổng thu nhập trước trích lập dự phòng rủi ro và 31,9% tổng thu ròng sau khi trích lập, tăng nhẹ so với mức 23,8% và 30,7% tương ứng của năm 2019.

Trong đó, thu dịch vụ ròng chiếm tới 48% và có mức tăng trưởng 21,3% - cao hơn mức tăng lợi nhuận trước thuế trong cùng năm. Với sự phát triển nhanh của ngân hàng số, doanh thu từ hoạt động thanh toán tăng trưởng cao (trên 20%) và chiếm tỷ trọng lớn (trên 40%) trong cấu phần thu dịch vụ của các ngân hàng trong năm 2020.

Ba là, tiết giảm chi phí. Chi phí hoạt động năm 2020 chỉ tăng 3,3%, thấp hơn so với mức tăng 10% của năm 2019, góp phần đáng kể cho việc gia tăng lợi nhuận của ngành.

Bốn là, kết quả tích cực từ các công ty con. Phần lớn các ngân hàng thương mại hiện nay đều có công ty con hoặc gián tiếp tham gia hoạt động chứng khoán (cho vay ký quỹ, cho vay công ty chứng khoán...), bảo hiểm (liên kết bán bảo hiểm - bancassurance).

Năm 2020, hoạt động bảo hiểm, chứng khoán đều tăng trưởng khá, trong đó, doanh thu chứng khoán tăng 40% (tổng hợp từ báo cáo tài chính các công ty chứng khoán), doanh thu bảo hiểm tăng 15% (theo Bộ Tài chính). Từ đó, hoạt động bảo hiểm, chứng khoán đóng góp không nhỏ vào mức tăng trưởng lợi nhuận chung của các ngân hàng.

“Tăng trưởng thu nhập ngoài tín dụng (chủ yếu là mảng dịch vụ) và tiết giảm chi phí hoạt động có đóng góp ngày càng cao trong lợi nhuận ngành ngân hàng. Như vậy, mức độ đóng góp của thu nhập từ hoạt động tín dụng có xu hướng giảm trong năm 2020. Nếu trừ đi số trích lập dự phòng rủi ro trong điều kiện không có Thông tư 01 của Ngân hàng Nhà nước thì đóng góp của thu nhập ròng từ tín dụng có thể giảm khá mạnh”, TS. Lực nhận định.

Những con số biết nói

Mặc dù năm 2020, nền kinh tế có nhiều khó khăn, nhưng thị trường chứng khoán rất khởi sắc. Kết thúc năm 2020, VN-Index đạt 1.103,87 điểm, tăng gần 15% và HNX-Index đạt 203,12 điểm, tăng hơn 98% so với đầu năm.

Đa số mã chứng khoán tăng giá, trong đó, không ít mã tăng giá mạnh. Theo đó, các ngân hàng cũng không đứng ngoài “cuộc chơi” với khoản thu từ chứng khoán tăng cao.

Nhìn sâu vào cơ cấu thu nhập của các ngân hàng, trong 28 ngân hàng được Vietstock Finance thống kê, ACB có mức tăng thu lãi từ chứng khoán đầu tư nhiều nhất, gấp 14 lần năm trước với 732 tỷ đồng và các ngân hàng có nguồn thu từ chứng khoán trên nghìn tỷ đồng gồm BIDV (1.515 tỷ đồng), Techcombank (1.497 tỷ đồng)…

Tại Techcombank, thu nhập lãi thuần (NII) năm 2020 đạt 18.800 tỷ đồng, tăng 31,5% so với năm 2019; thu nhập từ hoạt động dịch vụ (NFI) đạt 4.200 tỷ đồng, tăng 28,8%. Trong đó, thu nhập từ hoạt động tư vấn phát hành trái phiếu tiếp tục đóng góp nhiều nhất vào NFI, đạt 1.000 tỷ đồng, tăng 7%, với tổng lượng trái phiếu phát hành là 66.800 tỷ đồng.

Đại diện VPBank cho biết, thu nhập ngoài lãi của Ngân hàng đạt hơn 6.600 tỷ đồng trong năm 2020, tăng 17,6% so với năm 2019 và chiếm 17,1% tỷ trọng tổng thu nhập hoạt động (TOI), trong đó lãi thuần từ hoạt động dịch vụ đạt 3.356 tỷ đồng, tăng 20,2%. Kết quả này còn cao hơn tại Ngân hàng mẹ với mức tăng trưởng gần 30%, giúp VPBank tiếp tục dẫn đầu khối ngân hàng thương mại cổ phần tư nhân về thu nhập phí.

Động lực tăng trưởng chính đến từ việc đẩy mạnh hoạt động phát hành thẻ tín dụng, dịch vụ bảo hiểm và thanh toán của VPBank.

Theo đó, thu nhập từ các hoạt động thanh toán tăng trưởng ấn tượng 76,5%; mảng kinh doanh thẻ cũng đạt kết quả tích cực với số lượng thẻ tín dụng phát hành tại ngân hàng riêng lẻ và FE Credit đạt trên 3,8 triệu thẻ, tăng 19% và đóng góp 22% vào tổng thu nhập phí của ngân hàng hợp nhất.

Những kết quả này đạt được do VPBank không ngừng đầu tư vào chiến lược số hóa, giúp tối ưu hóa vận hành, nâng cao trải nghiệm và gia tăng nền tảng khách hàng. Bên cạnh đó, nhờ tận dụng các cơ hội thị trường, hoạt động kinh doanh và đầu tư chứng khoán mang lại gần 1.400 tỷ đồng doanh thu, tăng hơn 28%.

Báo cáo của Vietcombank cho thấy, lợi nhuận năm 2020 đã không còn dựa quá nhiều vào cho vay, mà bao gồm các nguồn phi tín dụng. Cụ thể, trong năm qua, thu nhập thuần từ hoạt động phi tín dụng của Ngân hàng chiếm xấp xỉ 50% thu nhập từ hoạt động kinh doanh, tăng 10,7 điểm phần trăm so với năm 2019.

Trong cơ cấu thu nhập hoạt động kinh doanh của Vietcombank, thu thuần từ hoạt động kinh doanh vốn và đầu tư chiếm tỷ trọng 21,1%; thu thuần dịch vụ và thu khác chiếm 28,6% và tăng 6 điểm phần trăm so với năm 2019. Trong đó, thu thuần kinh doanh ngoại tệ tăng 16% và đóng góp tỷ trọng 37,8% trong thu dịch vụ; thu nhập từ dịch vụ bancassurance đạt 1.873 tỷ đồng và đóng góp tỷ trọng 18,1%.

2020 là năm đầu tiên dịch vụ bancassurance hợp tác với FWD được triển khai và tạo doanh thu cho Vietcombank, với doanh số phí bảo hiểm đóng năm đầu tiên (FYP) bảo hiểm nhân thọ (triển khai từ 13/4/2020) đạt 371 tỷ đồng, hoàn thành 108% kế hoạch.

Tổng FYP bảo hiểm nhân thọ năm 2020 đạt 417 tỷ đồng, tăng 94% so với năm 2019 và hoàn thành 105% kế hoạch. Ngoài ra, năm qua, Vietcombank thu hồi nợ ngoại bảng đạt 2.418 tỷ đồng, nếu tính cả những khoản sẽ thu đầu năm 2021 thì còn số này tăng lên 3.425 tỷ đồng.

Báo cáo tài chính 2020 của VietinBank cho thấy, thu nhập ngoài lãi tăng 35,2% so với năm 2019, đưa tỷ trọng thu ngoài lãi trên tổng thu nhập hoạt động từ 16,5% năm 2019 lên gần 20,1% trong năm 2020. Trong đó, thu thuần dịch vụ tăng gần 12%; thu nhập từ kinh doanh ngoại tệ tăng 24%; lợi nhuận từ hoạt động kinh doanh vốn tăng 70%.

Tại BIDV, với mục tiêu lợi nhuận năm 2021 đạt 13.000 tỷ đồng, ông Lê Ngọc Lâm, Tổng giám đốc Ngân hàng cho biết, trong cơ cấu thu nhập dự kiến năm nay, thu nhập ròng từ lãi dự kiến tiếp tục tăng cao, khoảng 19%, nhưng BIDV vẫn sẽ thúc đẩy các khoản thu phi lãi, tăng khoảng 16 - 17% bên cạnh việc thu hồi nợ ngoại bảng khoảng 8.000 tỷ đồng.

Ban lãnh đạo VIB cho hay, trên cơ sở đa dạng hóa nguồn thu nhập từ hoạt động tín dụng và doanh thu từ phí dịch vụ, tăng cường hàm lượng công nghệ vào sản phẩm, dịch vụ, VIB đặt mục tiêu lợi nhuận trước thuế tăng trưởng 29%, lên mức hơn 7.500 tỷ đồng trong năm 2021.

TS. Lực dự báo: “Lợi nhuận ngành ngân hàng năm 2021 sẽ khả quan hơn, có thể tăng 20 - 25% so với năm 2020, trong đó, đà tăng thu nhập từ các hoạt động phi tín dụng (đặc biệt là dịch vụ), tiết giảm chi phí và từ các công ty con sẽ tiếp tục chiếm ưu thế so với nguồn thu từ hoạt động tín dụng”.