Mỹ: dự báo lãi suất và lạm phát cùng tăng

Sau khủng hoảng tài chính toàn cầu năm 2008 - 2009, chính sách tiền tệ của Mỹ chuyển từ nới lỏng sang thắt chặt. Đến năm 2015, Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất USD, lần đầu tiên kể từ năm 2006. Với động thái này, thị trường kỳ vọng, Fed sẽ có nhiều đợt tăng lãi suất trong năm 2016. Tuy nhiên, sự kiện Anh quyết định rời khỏi Liên minh châu Âu (EU) và nhiều yếu tố bất ổn toàn cầu đôi lúc khiến nhiều người nghi ngờ rằng, Fed thậm chí sẽ phải giảm lãi suất trở lại trong năm 2016.

Thực tế, đến cuối năm 2016, Fed vẫn tăng lãi suất, nhưng chỉ có 1 lần, thay vì 4 - 6 lần như thị trường kỳ vọng, vì kinh tế Mỹ duy trì tăng trưởng trong mục tiêu và lạm phát thật sự đi đúng hướng dự tính của Fed.

Chỉ số tiêu dùng cá nhân loại trừ lương thực và năng lượng của Mỹ trong tháng 11/2016 tăng khoảng 1,76% so với cùng kỳ năm trước. Đây là chỉ số mà Fed thực hiện dự báo và đưa ra tính toán chính sách của mình, chứ không phải chỉ số giá tiêu dùng như nhiều người lầm tưởng.

Với dự đoán mục tiêu chỉ số này là khoảng 1,8% trong năm 2017 và sẽ đạt 1,95 - 2,05% cho các năm 2018 và 2019, con số lạm phát năm 2016 đi “đúng hướng” và các phát biểu về chính sách tiền tệ của một số lãnh đạo quan trọng tại Fed cho thấy, họ không muốn thấy chỉ số này vượt trên 2% trong các năm tới.

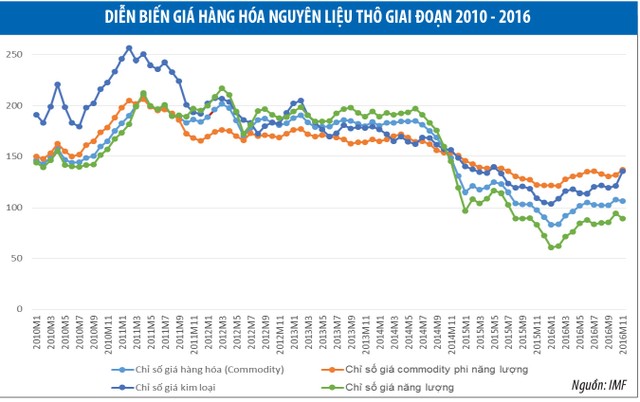

Tăng lãi suất là một động thái để kiểm soát chỉ số tiêu dùng cá nhân trong tầm mục tiêu. Nguyên nhân chính khiến nhiều người kỳ vọng Fed sẽ từng bước tăng lãi suất trong các năm tới là vì lạm phát của Mỹ đang trên đà tăng theo xu thế tăng của các hàng hóa nguyên liệu thô (commodity) trên toàn cầu.

Với lời hứa hẹn của Tổng thống đắc cử Donald Trump về một chương trình đầu tư vào cơ sở hạ tầng của Mỹ lên đến 1.000 tỷ USD trong vòng 10 năm và nhu cầu về kim loại cho ngành xây dựng ở Trung Quốc vẫn còn mạnh trong năm 2016, giá kim loại đã tăng mạnh, dẫn đầu xu thế tăng của giá hàng hóa nguyên liệu thô, góp phần đẩy lạm phát tăng.

Về cơ bản, chính sách kích cầu của ông Trump nếu được thực thi có thể đẩy tiền lương và kỳ vọng về giá hàng hóa nguyên liệu thô lên, góp phần đẩy mạnh dự đoán về lạm phát. Vì vậy, Fed nhiều khả năng sẽ phải tăng lãi suất để kiểm soát lạm phát trong năm 2017.

Chính sách kinh tế của ông Trump: sẽ có những cú sốc ngắn hạn

Cho đến bây giờ, vẫn chưa rõ chính sách kinh tế của ông Trump sẽ có “hình hài” ra sao. Do đó, những tuyên bố mạnh miệng và hứa hẹn của ông Trump về thương mại và kích thích kinh tế là hai trọng điểm được giới đầu tư quan tâm.

Chính sách kích thích kinh tế của ông Trump có xu hướng có lợi cho Mỹ và toàn cầu, được cho là bao gồm các gói đầu tư hạ tầng, giảm thuế và gỡ bỏ một số ràng buộc trong các ngành kinh doanh (bao gồm ngành tài chính).

Chính sách này nếu được thực hiện có thể kéo tăng trưởng (và lạm phát) ở Mỹ và toàn cầu lên, các nền kinh tế đang phát triển như Việt Nam có thể hưởng lợi nhờ xuất khẩu nguyên liệu thô và hàng tiêu thụ sang thị trường Mỹ.

Tuy nhiên, ở phía ngược lại, nếu Mỹ giảm thuế, có thể kéo một số công ty Mỹ chuyển trụ sở từ nước ngoài trở lại Mỹ (chẳng hạn từ châu Âu), một điều mà ông Trump rất muốn “ghi công” theo cách này. Mặt khác, nếu ông Trump thực hiện chính sách thương mại có xu hướng bảo hộ các ngành kinh doanh nội địa thì chưa chắc kinh tế toàn cầu sẽ có lợi.

Một cuộc chiến tranh thương mại Mỹ - Trung sẽ ảnh hưởng đến rất nhiều nước trong chuỗi gia công của hàng Trung Quốc sang Mỹ, bao gồm Việt Nam và các nước láng giềng ở khu vực ASEAN. Tuy nhiên, đổi lại, một chính sách thương mại thù địch với Trung Quốc nhưng lại cởi mở với đối tác khác có thể là cơ hội để dòng vốn đầu tư rút ra khỏi Trung Quốc mà chuyển hướng về khu vực nhân công nhiều và tương đối rẻ như ASEAN.

Cho đến bây giờ, chính sách của ông Trump vẫn là một ẩn số và ông Trump cũng cho thấy mình là một người sẵn sàng “thay tướng” với những cố vấn thân cận. Vì vậy, phân tích chính sách của một người hay thay đổi như ông Trump là cực kỳ khó khăn vào lúc này. Điều đó đồng nghĩa với việc thị trường toàn cầu nhiều khả năng sẽ có những cú sốc và biến động mạnh trong ngắn hạn.

Với dự kiến lạm phát tăng và ẩn số chính sách của ông Trump, vàng và những kênh đầu tư lướt sóng nhanh nhiều khả năng sẽ được nhà đầu tư quan tâm.

Châu Âu: rủi ro từ nhiều phía

Trong một hội thảo gần đây tại London, đại diện một số quỹ đầu tư và ngân hàng chia sẻ với người viết rằng, châu Âu là một thị trường hấp dẫn trong năm 2017 vì có nhiều rủi ro nên có nhiều cơ hội “lướt sóng”. Tại nhiều nước, nợ xấu ngân hàng, rủi ro chính trị, rủi ro khủng bố… đều được nhận định ở mức cao.

Chẳng hạn, tại Ý, nền kinh tế lớn thứ ba của khu vực sử dụng đồng euro, nợ xấu trong hệ thống ngân hàng đang ở mức 11% GDP và chiếm 60% số nợ quá hạn trong các ngân hàng. Hầu hết các khoản nợ xấu gần như không thể đòi được.

Nợ xấu là kết quả của một nền kinh tế và hệ thống chính trị thiếu hiệu quả của Ý. Thất bại chính trị của cựu Thủ tướng Matteo Renzi khiến hy vọng tái cơ cấu nền kinh tế Ý và giải quyết nợ xấu ngày càng thấp.

EU sớm hay muộn cũng sẽ phải bỏ tiền ra để cứu nền kinh tế này vì khủng hoảng ngân hàng Ý gần như đồng nghĩa với khủng hoảng đối với khu vực sử dụng đồng euro. Khủng hoảng có thể lây lan xa hơn nữa vì mối liên hệ chằng chịt của ngân hàng Ý với những ngân hàng lớn toàn cầu, cũng như vai trò lớn của Ý trong hệ thống kinh tế sử dụng đồng euro. Hy Lạp chỉ là một nền kinh tế “ốc tiêu” so với Ý mà có thể tạo ra cú sốc lớn như vậy trong quá khứ thì thật khó tưởng tượng đến khủng hoảng ngân hàng (thậm chí là nợ công) của Ý.

Rủi ro về kinh tế chỉ là phần nhỏ so với rủi ro về khủng bố và chính trị ở châu Âu. Tình hình quan hệ có phần căng thẳng trong thế cuộc Nga - NATO -Thổ Nhĩ Kỳ có thể tạo ra thế mất cân bằng chiến lược trong khu vực và khiến những đồn đoán về chiến tranh tăng lên.

Bên cạnh đó, rủi ro khủng bố ở châu Âu ngày càng tăng. Theo đánh giá của Viện Brookings (Mỹ) về rủi ro khủng bố trong năm 2016 giữa Mỹ và châu Âu, rủi ro khủng bố ở châu Âu cao hơn Mỹ đáng kể vì sự thuận lợi của khủng bố trong tự do di chuyển giữa các nước và tỷ lệ người Hồi giáo cực đoan ở châu Âu đông hơn.

Dự báo, châu Âu năm 2017 không chỉ đối mặt với những rủi ro về bầu cử ở Pháp và Đức, mà còn đối mặt rủi ro về khủng hoảng ngân hàng, bất ổn an ninh khu vực và khả năng khủng bố tăng lên.

Trung Quốc: vẫn câu hỏi “khi nào bong bóng vỡ?”

Đã mấy năm nay, có nhiều cảnh báo về việc Trung Quốc đối mặt với rủi ro “bong bóng” và các khoản nợ trong nền kinh tế. Đến nay, các rủi ro này vẫn chưa dẫn đến đổ vỡ trong nền kinh tế, nhưng nhiều khả năng, các cảnh báo sẽ tiếp tục xuất hiện trong năm 2017.

Thực tế cho thấy, Chính phủ Trung Quốc tiếp tục thúc đẩy tăng trưởng kinh tế bằng cách “bơm” tiền vào đầu tư hạ tầng và thị trường bất động sản nước này có biểu hiện không tồi trong năm 2016. Câu hỏi là khi nào đầu tư hạ tầng và bất động sản của Trung Quốc “hạ nhiệt” (đồng nghĩa với nền kinh tế mất động lực kéo tăng trưởng)?

Với tỷ lệ tín dụng trên GDP vượt 250%, tốc độ tăng tín dụng bình quân trên 15% và tỷ lệ tín dụng/GDP cao hơn mức bình quân di động dài hạn đến 5%, việc Chính phủ Trung Quốc kéo tốc độ bơm tín dụng ra nền kinh tế xuống chỉ là vấn đề thời gian. Câu hỏi sẽ là mức điều chỉnh xuống bao nhiêu và từ từ hay sốc.

Nếu là một cú sốc mạnh thì thị trường bất động sản, chứng khoán và những “xác chết biết đi” (phần lớn là DNNN hoặc thân hữu) trong nền kinh tế Trung Quốc sẽ không chịu nổi. Bên cạnh đó, thị trường tín dụng phi ngân hàng (hay hệ thống ngân hàng “ngầm”) phát triển mạnh trong những năm gần đây có thể ngập tràn nợ xấu. Tăng trưởng kinh tế Trung Quốc khi đó sẽ suy giảm mạnh và kéo theo ảnh hưởng xấu ra toàn cầu.

Chắc chắn đó không phải là điều mà Chính phủ Trung Quốc muốn xảy ra. Vì vậy, họ sẽ bằng mọi giá khiến tiến trình điều chỉnh lại vốn tín dụng suôn sẻ hơn. Dù vậy, tốc độ tăng trưởng kinh tế khó có thể tăng lại mức của giai đoạn trước, mà nhiều khả năng là tiếp tục đi xuống vì cú huých từ tín dụng sẽ yếu dần.

Có lẽ, đây là nguyên nhân thực sự đằng sau diễn biến vốn đầu tư trực tiếp nước ngoài vào Trung Quốc giảm mạnh, trong khi vốn đầu tư gián tiếp nước ngoài rút ra khỏi nước này hàng trăm tỷ USD trong năm 2016. Tuy Trung Quốc có hơn 3.000 tỷ USD dự trữ ngoại hối, nhưng họ không thể dốc hầu bao ra để bảo vệ giá trị nhân dân tệ. Vì vậy, đồng tiền này khó tránh khỏi tiếp tục trượt giá.

Động thái của Trung Quốc trong những vấn đề trên sẽ có ảnh hưởng không nhỏ đến tình thế dòng vốn vào các thị trường mới nổi ở châu Á. Do đó, dù đây là câu chuyện cũ từ vài năm nay, nhưng dự báo vẫn sẽ là điểm nóng của năm 2017.