Hoạt động thanh toán không dùng tiền mặt là một xu hướng đã phát triển mạnh tại các nước phát triển trên thế giới và gần đây nhờ sự phát triển của các công nghệ tài chính (Fintech) đã bùng nổ ở nhiều nơi. Lợi ích của thanh toán không dùng tiền mặt là rất lớn không chỉ cho cá nhân, mà còn cho những tổ chức kinh tế và cả nền kinh tế.

Đối với cá nhân, thanh toán không dùng tiền mặt tạo sự thuận tiện, an toàn trong thanh toán, đồng thời tăng khả năng tiếp cận nguồn tín dụng từ phía cung cấp cho các khoản thanh toán cấp thời. Giảm chi phí đi lại, rút tiền, nạp tiền với ngân hàng và với các nhà cung cấp các dịch vụ thiết yếu khác.

Đối với các thương nhân, các doanh nghiệp, thanh toán không dùng tiền mặt cho phép họ giảm chi phí quản lý kho quỹ, chi phí quản lý tiền mặt, giảm rủi ro trong thanh toán.

Tuy nhiên, lợi ích lớn nhất của thanh toán không dùng tiền mặt đối với các thương nhân và doanh nghiệp đó chính là có được kho dữ liệu lớn về khách hàng, về thói quen mua sắm, về xu hướng nhu cầu mua sắm… để từ đó có thể chủ động xây dựng các chính sách kinh doanh, chính sách marketing phù hợp và cá biệt hóa tới từng khách hàng.

Lợi thế này là rất lớn, đặc biệt là với các doanh nghiệp có quy mô khách hàng lớn, đa dạng.

Đối với nền kinh tế, thanh toán không dùng tiền mặt là điều kiện thiết yếu để xây dựng một nền kinh tế minh bạch, rõ ràng, qua đó giảm chi phí giao dịch (transaction costs - là chi phí để thực hiện các giao dịch trong nền kinh tế như chi phí cho rủi ro, chi phí cho hợp đồng, chi phí đánh giá khách hàng…), làm tăng các hoạt động trong nền kinh tế.

Tính minh bạch và trách nhiệm giải trình tăng lên sẽ làm cho các tổ chức tín dụng dễ dàng đánh giá khách hàng của mình hơn, dễ dàng cấp tín dụng cho khách hàng hơn và do đó doanh nghiệp cũng sẽ dễ tiếp cận nguồn vốn cần thiết hơn.

Thanh toán không dùng tiền mặt chính là công cụ quan trọng để hạn chế các hoạt động kinh tế ngầm và chống tham nhũng.

Những lợi ích của thanh toán không dùng tiền mặt là rất lớn, nhưng sự phát triển của hình thức thanh toán này lại không hoàn toàn thuận lợi cả trên thế giới và tại Việt Nam.

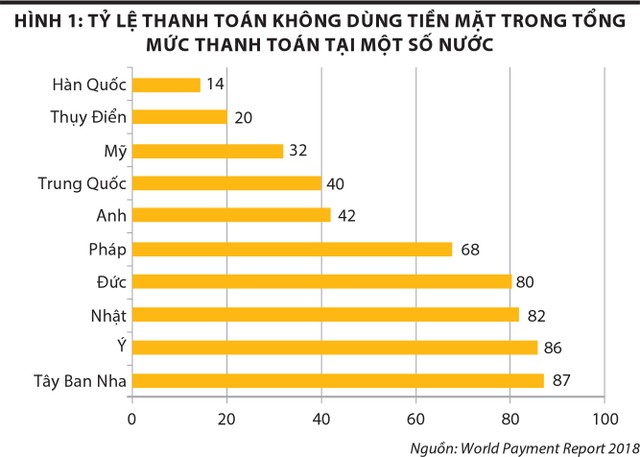

Những nước có dân số già thường khó chuyển đổi từ thanh toán tiền mặt sang thanh toán không dùng tiền mặt (điển hình là Nhật, Tây Ban Nha, Ý, Đức…), trong khi những nước mới phát triển gần đây nhờ lớp dân số trẻ mà có bước nhảy vọt trong phát triển thanh toán không dùng tiền mặt như Trung Quốc, Hàn Quốc.

|

Như vậy, để phát triển thanh toán không dùng tiền mặt không phải là nhiệm vụ đơn giản. Một nước luôn đi đầu trong lĩnh vực công nghệ như Nhật Bản nhưng lại là nước vẫn rất chung thủy với tiền mặt.

Đã có nhiều phân tích về sự khác biệt này, chẳng hạn yếu tố nhân khẩu học (các nước già hóa thường bảo thủ trong việc chuyển sang thanh toán không dùng tiền mặt), yếu tố văn hóa (những nền văn hóa đề cao tín ngưỡng, thiên hướng tiết kiệm (thanh toán bằng tiền mặt giúp người tiêu dùng hạn chế tiêu dùng quá mức, trong khi thanh toán không dùng tiền mặt thường khuyến khích người ta tiêu dùng nhiều), lãi suất và lạm phát (người dân ở những nước thực hiện các chính sách lãi suất gần bằng 0 hoặc lạm phát âm có xu hướng nắm giữ tiền mặt do chi phí nắm giữ bằng 0), tính bảo mật và an toàn của hệ thống thanh toán (người dân vẫn cảm thấy an toàn hơn khi nắm giữ tiền mặt, hơn là một hệ thống tiền tệ vô hình có thể bị đánh cắp mà họ không có khả năng kiểm soát), sự phát triển của khu vực kinh tế phi chính thức (quốc gia có khu vực kinh tế phi chính thức càng lớn thì nhu cầu nắm giữ tiền mặt càng cao)…

5 nhân tố thuận lợi

|

TS. Nguyễn Tú Anh, Vụ trưởng Vụ Kinh tế tổng hợp, Ban Kinh tế Trung ương. |

Tại Việt Nam, chúng ta đã nhận thức rõ phát triển thanh toán không dùng tiền mặt là một trong những yếu tố trọng yếu để phát triển nền kinh tế số và hạ tầng số.

Đồng thời, phát triển thanh toán không dùng tiền mặt cũng là công cụ chủ chốt để minh bạch hóa nền kinh tế, chống lại tệ nạn tham nhũng trong nền kinh tế.

Nếu xem xét các yếu tố để phát triển thanh toán không dùng tiền mặt thì Việt Nam có nhiều thuận lợi.

Thứ nhất, Chính phủ thực sự mong muốn phát triển thanh toán không dùng tiền mặt, bằng các chủ trương, chính sách.

Cụ thể, ngày 30/12/2016, Thủ tướng Chính phủ đã ban hành Quyết định số 2545/QĐ-TTg phê duyệt đề án Phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016-2020; Quyết định số 241/QĐ-TTg ngày 23/2/2018 phê duyệt đề án Đẩy mạnh thanh toán qua ngân hàng đối với các dịch vụ công; Quyết định số 149/QĐ-TTg ngày 22/1/2020 về việc phê duyệt Chiến lược quốc gia về tài chính toàn diện đến năm 2025, định hướng đến năm 2030.

Mục đích của các quyết định này là đưa ra các giải pháp đồng bộ, giao trách nhiệm cụ thể cho các bộ, ngành chức năng và các địa phương, nhằm tạo sự chuyển biến rõ rệt về thanh toán không dùng tiền mặt trong nền kinh tế, thay đổi thói quen sử dụng tiền mặt sang sử dụng các phương tiện thanh toán không dùng tiền mặt, phương thức thanh toán điện tử.

Thứ hai, Việt Nam là một nền kinh tế có dân số trẻ, mạng internet phủ rộng khắp cả nước và tỷ lệ sử dụng điện thoại thông minh nằm trong Top 15 quốc gia cao nhất thế giới với gần 44% dân số.

Thứ ba, kinh tế Việt Nam đang thời kỳ phát triển nhanh chóng và ổn định, trong đó lãi suất tiền gửi vẫn ở mức cao và lạm phát khoảng 3-4%, điều này làm cho chi phí nắm giữ tiền mặt cao.

Thứ tư, hệ thống ngân hàng và các công ty Fintech phát triển mạnh mẽ trong những năm gần đây; sự cạnh tranh sôi động về phát triển dịch vụ bán lẻ phi tín dụng của các ngân hàng thương mại, các công ty công nghệ hỗ trợ dịch vụ thanh toán, tổ chức trung gian thanh toán.

Thứ năm, môi trường pháp lý cho hoạt động này ngày càng hoàn thiện hơn.

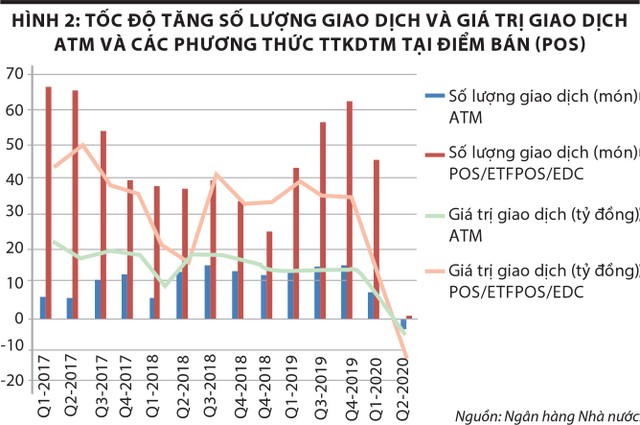

Những điều kiện thuận lợi này đã giúp phát triển nhanh chóng giá trị và số lượng giao dịch bằng các phương tiện thanh toán không dùng tiền mặt tại các điểm bán (POS) như số liệu tại (Hình 2). Trước khi đại dịch Covid-19 xảy ra thì thanh toán bằng POS, ETFPOS/EDC luôn tăng với tốc độ khoảng 30-45%/năm cả về số lượng giao dịch và giá trị.

|

Tuy nhiên, điều đáng ngạc nhiên là khi nền kinh tế bị ảnh hưởng bởi Covid-19, các biện pháp giãn cách được áp dụng và mua bán qua mạng tăng lên, nhưng tốc độ tăng thanh toán không dùng tiền mặt lại giảm, đạt -11,7% (âm 11,7%) vào quý II/2020.

Điều này dường như ngụ ý rằng, các hoạt động thanh toán cho thương mại điện tử (mua bán qua mạng) chủ yếu vẫn áp dụng tiền mặt theo phương thức trả tiền tại nơi giao hàng (COD).

Thanh toán không dùng tiền mặt tại Việt Nam chưa tạo ra sự phát triển đột phá

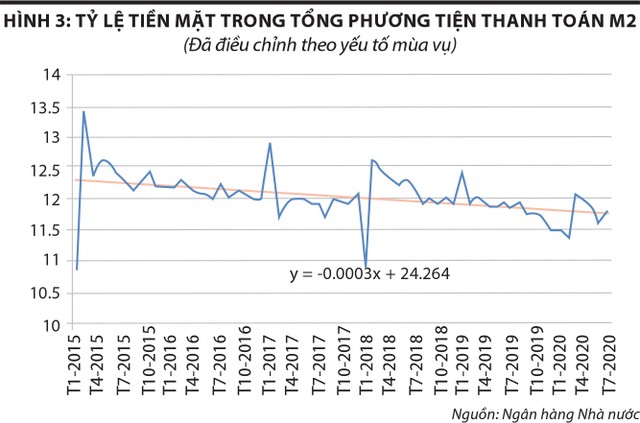

Tỷ lệ sử dụng tiền mặt trong hoạt động thanh toán của Việt Nam năm 2019 theo Tập đoàn Dữ liệu quốc tế (IDG) vào khoảng 80%, tương đương các nước Nhật, Đức. Tỷ lệ tiền mặt trong tổng phương tiện thanh toán M2 giai đoạn từ năm 2015 đến tháng 6/2020 có giảm, nhưng tốc độ giảm rất chậm, ở mức 0,003 điểm phần trăm bình quân mỗi năm (Hình 3).

|

Cho đến quý II/2020, tỷ lệ này vẫn đạt khoảng 11,8% và cao hơn khá nhiều so với mục tiêu giảm xuống dưới 10% của Quyết định 2545/QĐ-TTg. Có thể nói, mục tiêu này sẽ không đạt được trong năm 2020.

Nguyên nhân thanh toán không dùng tiền mặt của Việt Nam chưa phát triển như kỳ vọng có thể là do kinh tế Việt Nam vẫn đang có khu vực phi chính thức khá lớn. Tuy nhiên, nếu nhìn sự phát triển thanh toán không dùng tiền mặt của Trung Quốc (cũng là nền kinh tế có khu vực phi chính thức lớn) có thể cho chúng ta thấy điểm đột phá. Sự khác biệt giữa phát triển thanh toán không dùng tiền mặt của Trung Quốc và các nước khác là nước này đã đi nhanh vào thanh toán số mà không phải phát triển thanh toán qua thẻ.

Thanh toán qua tài khoản ngân hàng, qua sổ séc, qua thẻ tín dụng, thẻ ghi nợ đã phát triển từ khá lâu tại các nước phát triển như Mỹ, Nhật, Tây Âu…, nhưng không nước nào tạo được bước nhảy vọt như Trung Quốc.

Mặc dù ngăn cấm các công ty thanh toán thẻ quốc tế như Visa Card, Master Card, American Express hoạt động tại Trung Quốc, nhưng họ cũng xây dựng hệ thống thanh toán thẻ của riêng mình là UnionPay và năm 2018 đã có tới 7,6 tỷ thẻ được phát hành, trong đó 6,9 tỷ thẻ là thẻ ghi nợ.

Tuy nhiên, hệ thống thanh toán không dùng tiền mặt bằng thẻ đã không phát triển khi cả nước chỉ có khoảng 34 triệu điểm thanh toán POS vào cuối năm 2018.

Những bất lợi của hệ thống thanh toán thẻ đã ngăn cản sự phát triển thanh toán không dùng tiền mặt: (i) Các cửa hàng, siêu thị, thương nhân… khi áp dụng thanh toán thẻ đều phải trả phí cho công ty phát hành thẻ (ít nhất khoảng 2% giá bán) và khoản phí này được tích vào giá bán, làm ảnh hưởng đến doanh thu của họ; (ii) Thanh toán thẻ phải đầu tư hệ thống đọc thẻ (POS) khá tốn kém và phải duy trì kết nối với ngân hàng và các nhà cửa hàng, nhà hàng, thương nhân… không thích các khoản phí này.

Sự phổ biến điện thoại thông minh có kết nối internet đã cho phép Trung Quốc phát triển hệ thống thanh toán số theo mã QR không cần phải dựa vào các máy đọc thẻ, không cần thẻ, không phải trả phí, ít phụ thuộc vào ngân hàng (thậm chí không cần phải có ngân hàng khi các công ty Fintech có thể cung cấp các ví điện tử cho người dùng), người bán không cần duy trì kết nối với ngân hàng của mình.

Đây là những lợi thế vượt trội mà phương thức thanh toán số so với phương thức thanh toán dựa vào thẻ truyền thống. Đặc biệt, phương thức thanh toán này có thể áp dụng cho các hoạt động kinh doanh nhỏ lẻ, kinh tế đường phố vốn rất phổ biến tại Việt Nam.

Việt Nam có đầy đủ các điều kiện thuận lợi để phát triển hệ thống thanh toán số không phụ thuộc vào hệ thống thẻ của nước ngoài.

Với những lợi thế rõ ràng về dân số trẻ, về sự phổ biến điện thoại thông minh kết nối internet, về sự phát triển của hệ thống ngân hàng và các công ty Fintech, về sự năng động của nền kinh tế…, Việt Nam có đầy đủ các điều kiện thuận lợi để phát triển hệ thống thanh toán số không phụ thuộc vào hệ thống thẻ của nước ngoài.

Điều này không chỉ giúp Việt Nam tạo bước đột phá trong việc phát triển thanh toán không dùng tiền mặt, mà còn nâng cao tính tự chủ của nền kinh tế trong hội nhập, bảo vệ dữ liệu thanh toán của người dân và thúc đẩy phát triển nền kinh tế số.

Hiện tại cũng là lúc cần đánh giá lại các định hướng phát triển dựa trên các hệ thống thẻ và máy chấp nhận thẻ như Quyết định 2545/QĐ-TTg ngày 30/12/2016 để có định hướng phù hợp với thực tiễn hơn và khả thi hơn.