Bước sang tháng 4, dù vẫn chịu nhiều áp lực từ những yếu tố vĩ mô, câu chuyện từ đại hội cổ đông của nhiều doanh nghiệp lớn, kết quả kinh doanh quý I/2019 và lực mua ròng của khối ngoại được kỳ vọng sẽ hỗ trợ thu hút và giữ chân dòng tiền.

Quý I, Thanh khoản giảm gần 50%, quý II có khác?

Kết thúc phiên giao dịch cuối cùng quý I/2019 tại 980,76 điểm, VN-Index đã tăng 9,9% (tương ứng gần 100 điểm) so với đầu năm, sau khi giảm đến 12,2% trong quý IV/2018.

Dù chịu áp lực điều chỉnh trong nửa cuối tháng 3, thị giá nhiều cổ phiếu vẫn tăng đáng kể so với đầu năm, nhất là tại nhóm vốn hóa lớn. Động lực của nhịp tăng điểm này có sự đóng góp quan trọng từ một số yếu tố: Số liệu kinh doanh tích cực trong quý IV và cả năm 2018 của nhiều doanh nghiệp, sự giảm nhiệt của căng thẳng thương mại Mỹ - Trung, Cục Dự trữ liên bang Mỹ (Fed) không nâng lãi suất… Thêm vào đó là kỳ vọng từ câu chuyện nâng hạng thị trường đã giúp thu hút thêm dòng vốn ngoại.

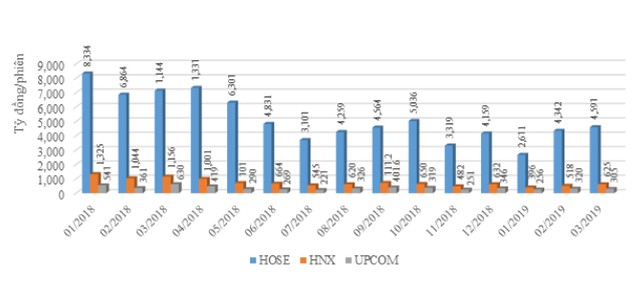

Giá trị giao dịch bình quân thị trường theo tháng.

Trên toàn thị trường, khối ngoại đã mua ròng tổng cộng 126,8 triệu cổ phiếu trong quý đầu năm, trị giá gần 4.702 tỷ đồng. Tính riêng trên sàn HOSE, giá trị mua ròng đạt 5.166 tỷ đồng. Trong đó, chứng chỉ quỹ E1VFVN30 được mua ròng tới 1.498 tỷ đồng. Xu hướng mua bán ròng của khối ngoại với chứng chỉ quỹ này vốn được quan sát như là một chỉ báo cho xu hướng tích cực/tiêu cực của thị trường.

Tuy vậy, trái ngược xu hướng giao dịch tích cực của khối ngoại, giao dịch của khối nội lại tỏ ra khá dè dặt, khiến thanh khoản chung tiếp tục sụt giảm. Trên sàn HOSE, giá trị giao dịch bình quân trong quý I/2019 chỉ đạt 3.785 tỷ đồng/phiên, giảm đến 50% so với cùng kỳ năm 2018. So với trung bình cả năm 2018 (5.427 tỷ đồng/phiên), giá trị giao dịch quý I cũng thấp hơn 30,2%.

Riêng tháng 1, giá trị giao dịch bình quân chỉ bằng 1/3 cùng kỳ năm ngoái. Trong tháng 2 và tháng 3, dù khả quan hơn nhưng cũng chỉ tương đương 50% cùng kỳ. Chưa kể, đóng góp vào kết quả này còn có gần 1/4 giá trị từ giao dịch thỏa thuận. Có những cổ phiếu được giao dịch thỏa thuận lên đến vài nghìn tỷ đồng như VRE (của CTCP Vincom Retail) hay MSN (của CTCP Tập đoàn Masan).

Thanh khoản giảm mạnh so với cùng kỳ cũng là tình hình chung trên cả sàn niêm yết HNX và đăng ký giao dịch UPCoM tại Sở Giao dịch chứng khoán Hà Nội.

Tuy vậy, đây là kết quả không mấy bất ngờ với giới đầu tư khi mà dự báo kịch bản thị trường năm nay của bộ phận phân tích nhiều công ty chứng khoán, quỹ đầu tư và các chuyên gia đều đưa ra vùng cận trên của VN-Index chỉ vào khoảng 1.000 - 1.050 điểm. Có nghĩa là mức tăng điểm những tháng đầu năm đã phản ánh kỳ vọng lạc quan và tin tức tích cực được đưa ra, tạo áp lực chốt lời bảo toàn thành quả, trong khi dòng tiền mới ngại gia nhập thị trường vì mức sinh lời kỳ vọng không còn cao, còn rủi ro ngày càng tăng.

Là nhóm ngành có doanh thu, lợi nhuận phụ thuộc lớn vào diễn biến thị trường, nhiều công ty chứng khoán đã đánh giá thị trường chứng khoán năm 2019 sẽ không thuận lợi như năm 2018 và chủ động đặt ra những kế hoạch kinh doanh thận trọng hơn.

Triển vọng này trái ngược hoàn toàn với những dự báo được đưa ra cũng trong bối cảnh VN-Index vượt qua ngưỡng 1.000 điểm hồi đầu năm 2018. Thời điểm đó, thị trường chứng khoán thu hút dòng tiền mới liên tục gia nhập, với những kỳ vọng chỉ số sẽ chinh phục những mức đỉnh cao mới, khối công ty chứng khoán ồ ạt lên kế hoạch phát hành cổ phiếu, trái phiếu gọi vốn kinh doanh.

Thực tế, ngay khi VN-Index gặp khó tại vùng 1.000 điểm giữa tháng 3/2019, nhiều nhà đầu tư đã chia sẻ việc nhận được khuyến nghị từ chuyên viên tư vấn của công ty chứng khoán, rằng nên chủ động hạ tỷ trọng cổ phiếu, giảm vay ký quỹ (margin) để bảo toàn thành quả.

Thậm chí, khi VN-Index giảm trên dưới 20 điểm trong phiên 21/3 và 25/3, nhiều nhà đầu tư cho biết vẫn nhận được khuyến nghị không vội bắt đáy vì lo ngại đà giảm có thể sâu hơn trong bối cảnh nhiều tin tức tiêu cực bao trùm, từ tăng trưởng kinh tế toàn cầu suy giảm, tăng trưởng GDP trong nước thấp hơn cùng kỳ 2018, giá một số nguyên vật liệu như điện, xăng, dầu.. tăng dự báo gây khó khăn cho các ngành sản xuất. Trên thị trường, kỳ vọng nâng hạng cũng bị ảnh hưởng khi FTSE Russell vừa hạ bậc 3 tiêu chí nâng hạng của Việt Nam.

Trong báo cáo thị trường chứng khoán tháng 4 và quý II/2019 vừa công bố, CTCP Chứng khoán Ngân hàng đầu tư và phát triển (BSC) đánh giá ngưỡng tâm lý 1.000 điểm đang là trở ngại với VN-Index và dự báo ở kịch bản tích cực, vùng chỉ số quý II sẽ biến động trong khoảng 950 - 1.050 điểm. Trong trường hợp tiêu cực, chỉ số có thể giảm xuống dưới 950 điểm.

Không ít nhà đầu tư cũng bày tỏ lo ngại về áp lực điều chỉnh khi niềm tin vào triển vọng tăng trưởng của thị trường thiếu vững chắc. Dòng tiền mới không gia nhập thị trường, thanh khoản thấp nên dù nhiều doanh nghiệp đưa tin tích cực, sóng tăng cũng khó kéo dài.

Tìm yếu tố hấp dẫn dòng tiền

Số liệu của Bloomberg cho biết, tính đến hết phiên giao dịch ngày 2/4/2019, tỷ số P/E của VN-Index hiện đang ở mức 16,6 lần. Dù mặt bằng giá cổ phiếu đã tăng 10% so với đầu năm, nhưng nhờ lợi nhuận tăng trưởng mà P/E chỉ tăng khoảng 5% so với cuối 2018. Đây là mức thấp hơn nhiều so với mức 22 lần thời điểm này năm ngoái, khi VN-Index ở sát mức 1.200 điểm.

Trong bối cảnh chứng khoán vẫn được đánh giá là một trong những kênh đầu tư hấp dẫn nhất trong năm 2019 do thị trường bất động sản sôi động nhưng nhận nhiều cảnh báo sau giai đoạn tăng giá quá nhanh, các kênh tiết kiệm, trái phiếu, vàng hay ngoại tệ ẩn chứa nhiều rủi ro thì việc định giá của thị trường và nhiều cổ phiếu không quá cao đang là một yếu tố thu hút dòng tiền. Tuy nhiên, khi sức cầu còn dè dặt, để có sự tăng giá, ngoài yếu tố định giá, cổ phiếu còn đòi hỏi phải có những tin tức đủ hấp dẫn.

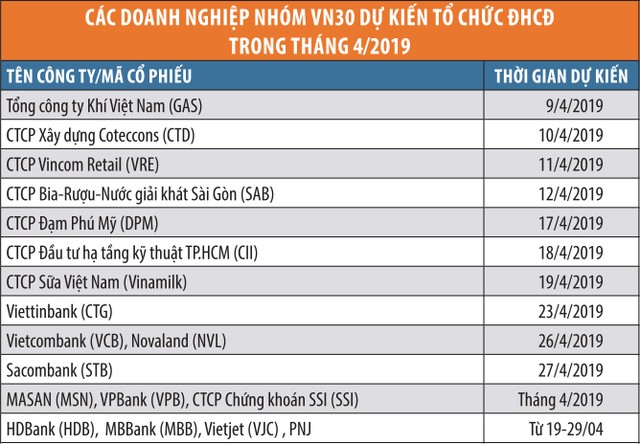

Một trong những điểm nhấn được chú ý khi bước sang tháng 4 tiếp tục đến từ mùa đại hội 2019, với hàng loạt doanh nghiệp lớn lên lịch tổ chức trong tháng này như Tổng công ty Khí Việt Nam (GAS), CTCP Bia-Rượu-Nước giải khát Sài Gòn, Tập đoàn Masan, CTCP Hàng không Vietjet hay HDBank, Vietcombank, Sacombank, Vietinbank, MBBank…

Mùa đại hội là dịp nhà đầu tư được lắng nghe chia sẻ về những phương án kinh doanh, kế hoạch tăng vốn, chào bán chiến lược hay lộ trình thoái vốn nhà nước khi kế hoạch cổ phần hóa, thoái vốn nhà nước...

Sự bứt phá của cổ phiếu VCG, VGC từ đầu năm đang làm cho những cổ phiếu của doanh nghiệp có câu chuyện thoái vốn thêm sức hút. Nhất là với những doanh nghiệp có tài sản, nguồn vốn lớn, lợi thế cạnh tranh và tỷ lệ thoái vốn đủ hấp dẫn nhà đầu tư chiến lược như nhóm doanh nghiệp thuộc Tập đoàn Hóa chất (Vinachem) hay Tổng công ty Dược Việt Nam (DVN), Tập đoàn Dệt may Việt Nam (VGT) cũng đều dự kiến sẽ tổ chức ĐHCĐ trong tháng 4.

Tháng 4 cũng là mùa công bố kết quả kinh doanh quý đầu năm và thống kê trong lịch sử cho thấy, chỉ số VN-Index cũng như thị giá cổ phiếu thường được dẫn dắt bởi các yếu tố cơ bản, nhất là sự tăng trưởng của lợi nhuận. Khi lợi nhuận của doanh nghiệp niêm yết tăng trưởng, định giá cổ phiếu cũng như VN-Index sẽ còn hấp dẫn hơn.

Tuy nhiên, triển vọng các ngành năm nay đang bị phân hóa rõ rệt, trong khi ngành bất động sản khu công nghiệp, các doanh nghiệp liên quan đến xuất khẩu như dệt may, thủy sản, đồ gỗ hay cảng biển, dầu khí được kỳ vọng tăng trưởng thì ngoài chứng khoán, nhiều doanh nghiệp thuộc các ngành sản xuất phân bón, hóa chất, thép được dự báo sẽ gặp nhiều khó khăn.

Ngay cả nhóm ngân hàng - nhóm có tỷ trọng vốn hóa lớn nhất trong VN-Index, việc siết tăng trưởng tín dụng, kiểm soát chặt chẽ cho vay tiêu dùng, tín dụng bất động sản cùng yêu cầu đẩy mạnh thoái lãi dự thu của Ngân hàng Nhà nước cũng khiến tăng trưởng lợi nhuận chịu sức ép lớn. Hầu hết các ngân hàng đều được dự báo tăng trưởng thấp hơn năm 2018.

Những con số mua ròng tích cực của khối ngoại đang củng cố thêm niềm tin cho dòng tiền khối nội về triển vọng lạc quan của thị trường, bởi trong hơn 1 năm trở lại đây, xu hướng giao dịch mua/bán ròng của khối ngoại khá đồng pha với diễn biến tăng/giảm của VN-Index. Nhưng khi mà thị trường đang chịu nhiều áp lực và dòng tiền lớn chưa tự tin trở lại, nhà đầu tư sẽ phải thận trọng hơn để lựa chọn cổ phiếu trong tháng 4, nhất là khi yếu tố lịch sử không ủng hộ một kết quả lạc quan trong tháng này.