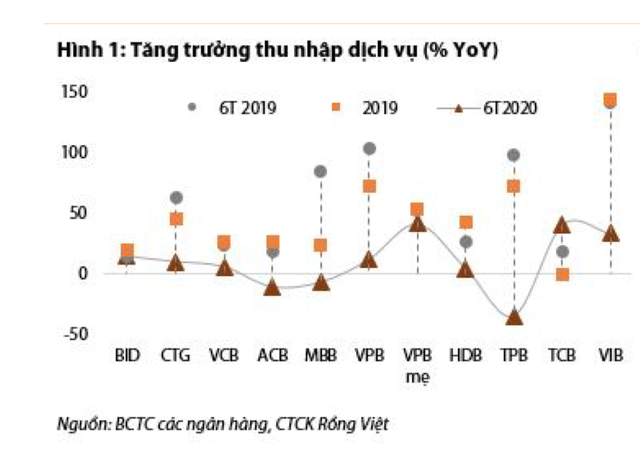

Một nghiên cứu của Công ty Chứng khoán Rồng Việt (VDSC) vừa công bố cho biết, trong nửa đầu năm 2020, tăng trưởng thu nhập dịch vụ tại các ngân hàng niêm yết yếu đi đáng kể, khi chỉ đạt 9,9% so với cuối năm (thấp hơn nhiều so với 42,1% trong 6 tháng năm 2019), với tỷ trọng đóng góp vào tổng thu nhập hoạt động không đổi so với cùng kỳ, ở mức 10,6%.

Các nguyên nhân chính được các chuyên gia của VDSC chỉ ra là do cầu tín dụng suy yếu trong nửa đầu năm đã có tác động chéo đến các dịch vụ ngân hàng, đặc biệt là phí bảo hiểm, tài trợ thương mại và thu nhập ngoại hối.

Bên cạnh đó, ngân hàng miễn giảm phí dịch vụ khiến phí thanh toán ròng giảm tốc và sự sụt giảm lưu lượng khách hàng giao dịch tại quầy.

Chia sẻ với phóng viên Báo Đầu tư Chứng khoán, tổng giám đốc một ngân hàng thương mại cổ phần cho biết: “Hoạt động của ngân hàng năm nay rất khó khăn do vừa cơ cấu nợ vừa miễn giảm lãi suất… Cũng có những ý kiến cho rằng còn nguồn thu từ dịch vụ đang tăng, nhưng nhìn trường hiện nay người dân chủ yếu trong tâm thế “phòng thủ”, hạn chế chi tiêu, nên khó đẩy mạnh thu dịch vụ”.

Số liệu từ VDSC cho thấy, trừ Techcombank và VPBank nhờ cơ cấu phí dịch vụ đa dạng vẫn giữ được tăng trưởng thu nhập phí 6 tháng đầu năm 2020 lên đến trên 40% so với cuối năm 2019, còn lại các ngân hàng như HDBank, VietinBank, Vietcombank đều đạt tăng trưởng phí dịch vụ ở mức thấp, dưới 10% theo năm, thậm chí TPBank, ACB, MBB còn âm. (Hình 1)

|

Tuy nhiên, các chuyên gia của VDSC cho rằng, dù vậy mảng dịch vụ của các ngân hàng vẫn có tiềm năng tăng trưởng lớn trong dài hạn.

Trong đó, thu nhập phí thanh toán và phí thẻ được kỳ vọng sẽ duy trì đà tăng do xu hướng khuyến khích thanh toán không dùng tiền mặt và định hướng của các ngân hàng tập trung vào mảng bán lẻ và đầu tư vào chuyển đổi số.

Phí bancassurance dự kiến sẽ tiếp tục là động lực tăng trưởng nhờ xu hướng gia tăng tỷ lệ người tham gia bảo hiểm và tỷ trọng kênh bancassurance trong tổng thu nhập phí bảo hiểm (đặc biệt là mảng nhân thọ). Cơ cấu thu phí dịch vụ cũng được kỳ vọng sẽ được đa dạng hóa hơn nữa bởi các dịch vụ như bảo lãnh, trái phiếu và môi giới.

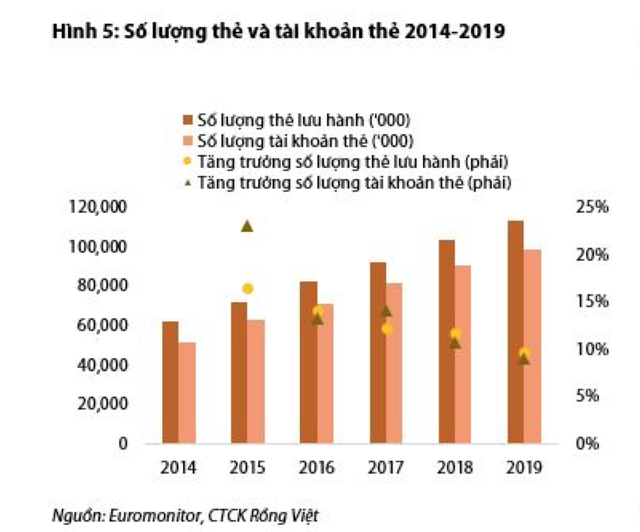

Tổng số lượng thẻ đang lưu hành và số lượng tài khoản thẻ tại các ngân hàng vẫn có xu hướng tăng trưởng trong các năm trở lại đây dù tốc độ tăng trưởng đang chậm lại (Hình 5).

|

Theo số liệu của Hội thẻ ngân hàng Việt Nam, tổng số lượng thẻ đang lưu hành đến ngày 31/12/2019 là gần 103 triệu thẻ, trong đó có 91,3 triệu thẻ ghi nợ (88,7%), 6,7 triệu thẻ trả trước (6,5%), và 4,9 triệu thẻ tín dụng (4,7%). Dẫn đầu về thị phần thẻ vẫn là các ngân hàng quốc doanh.

Một số ngân hàng đang ngân hàng đang tập trung đẩy mạnh phát hành mới, như Agribank, Techcombank, ACB, VPBank, MSB và TPBank. Hiệu quả về doanh số sử dụng thẻ (so với số lượng phát hành) đang nghiêng về các ngân hàng có định hướng bán lẻ như Vietcombank, ACB, VIB và TPBank.

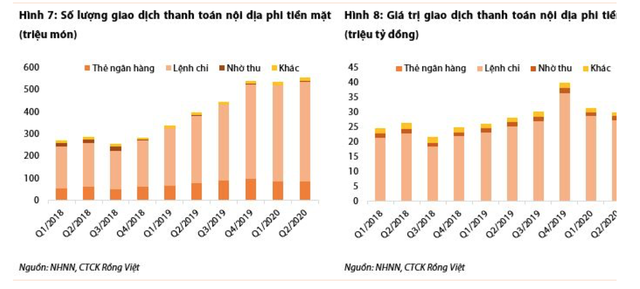

Bên cạnh đó, xu hướng khuyến khích thanh toán không dùng tiền mặt cũng tạo ra xu hướng tăng trưởng giao dịch thanh toán nội địa qua các kênh thẻ, chuyển khoản và nhờ thu cả về số lượng và giá trị giao dịch (Hình 7, 8). Đây sẽ là động lực tăng trưởng cho phí thanh toán và phí thẻ vẫn, vốn là hai nguồn đóng góp truyền thống vào phí dịch vụ của các ngân hàng.

|

Còn thống kê của Hiệp hội Bảo hiểm Việt Nam (IAV) cho biết, tổng doanh thu phí bảo hiểm nhân thọ gốc 6 tháng đầu năm 2020 đạt 55.953 tỷ đồng (tăng 19% so với cuối năm). Mức tăng trưởng này thấp hơn tốc độ tăng 25-32% so với cuối năm trong bảy năm liên tiếp gần đây, do ảnh hưởng của Covid-19 và sự thay đổi chiến lược của một số doanh nghiệp đầu ngành. Tuy vậy, VDSC nhận thấy, tăng trưởng đã có dấu hiệu hồi phục từ mức 17% của 4 tháng đầu năm.

Trong đó, kênh bancassurance đóng góp 16,4% vào tổng doanh thu phí bảo hiểm nhân thọ năm 2019, so với mức 5,9% của năm 2019. Đáng lưu ý, xu hướng chuyển dịch sang phân phối qua kênh banca đang trở nên rõ ràng hơn trong mảng nhân thọ khi tỷ trọng đóng góp của kênh này trong tổng doanh thu phí bảo hiểm mới năm 2019 đạt 29,0%, tăng nhanh từ mức 10,0% của năm 2016. Do đó, về tổng thể chúng tôi vẫn kỳ vọng mảng banca của các ngân hàng sẽ tiếp tục đà tăng trưởng tốt và là động lực chính của thu nhập dịch vụ trong giai đoạn tới.

Được biết, Techcombank, VIB và MBB lần lượt là ba ngân hàng dẫn đầu về doanh thu phí bảo hiểm nhân thọ trong ngành. Dù vậy, VDSC dự kiến, miếng bánh thị phần sẽ tiếp tục được phân chia lại khi nhiều ngân hàng mới với uy tín và quy mô khách hàng lớn cũng sẽ tham gia tích cực hơn vào hoạt động này.

Xu hướng tăng trưởng cao đang thuộc về VIB, STB, ACB và VPB. Đặc biệt, VCB, ACB được kỳ vọng sẽ mở rộng thị phần phân phối bancassurance mạnh mẽ nhờ các thỏa thuận hợp tác bảo hiểm mới ký kết, được hỗ trợ bởi tệp khách hàng lớn và trung thành.