Mọi hoạt động đều màu hồng?

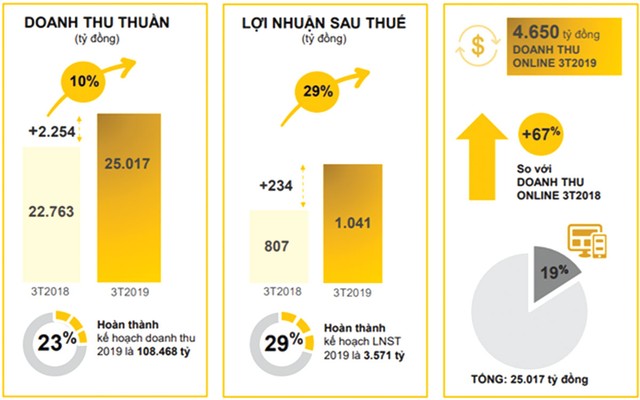

Với kết quả công bố sau 3 tháng đầu năm 2019, MWG cho thấy hiệu quả trong hoạt động kinh doanh, chiến lược số hóa tiếp tục chứng kiến mức tăng trưởng vượt trội khi doanh thu online đạt 4.650 tỷ đồng, chiếm 19% tổng doanh thu trong quý I/2019 và tăng 67% so với cùng kỳ năm 2018.

Tuy nhiên, khi xét đến cơ cấu sản phẩm tạo ra doanh thu cho thấy, MWG vẫn phụ thuộc nhiều vào chuỗi Thế giới di động và Ðiện máy xanh - 2 chuỗi đã tạo nên thương hiệu cho MWG. Với cơ cấu doanh thu lần lượt chiếm 35% và 58%, có thể thấy, chuỗi Bách hóa xanh còn cần thời gian rất dài để thay thế được vai trò của 2 chuỗi kể trên.

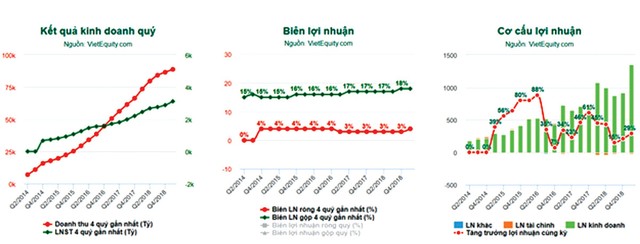

Kết quả hoạt động theo quý.

Trong tổng doanh thu Công ty, 48% doanh thu của MWG đến từ điện thoại, máy tính bảng, máy tính xách tay, phụ kiện, trong khi 41% đến từ các mặt hàng gia dụng, điện máy. Chỉ 7% doanh thu đến từ thực phẩm và các sản phẩm FMCG, 4% còn lại đến từ các ngành hàng khác như buôn bán sim, thẻ cào, trả góp, thu hộ, máy cũ…

Thực tế trên cho thấy, sự tăng trưởng của MWG vẫn phụ thuộc lớn vào mức gia tăng khả năng bán các sản phẩm chủ chốt lâu nay của Công ty như điện thoại, điện máy, máy tính bảng…

Rủi ro từ hàng tồn kho

Ðặc thù kinh doanh các sản phẩm công nghệ, điện thoại, máy tính bảng, máy tính xách tay… là những sản phẩm có tính thời vụ, câu chuyện cốt lõi trong kinh doanh các mặt hàng công nghệ chính là khả năng xoay vòng hàng hóa.

Vòng xoay hàng tồn kho càng cao giúp doanh nghiệp đổi mới lượng hàng tồn kho càng nhanh và qua đó giúp thu hồi được vốn trước khi lượng hàng tồn kho hiện tại mất giá do biến động của thị trường.

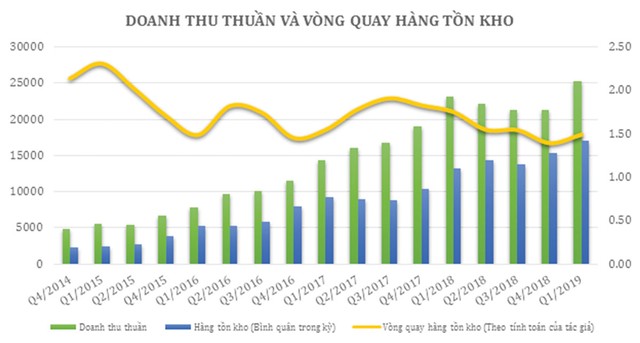

Doanh thu thuần và vòng quay hàng tồn kho.

Tại MWG, trong một thời gian dài, tương ứng với tốc độ tăng trưởng nhanh chóng của doanh thu, lượng hàng tồn kho của Công ty tăng trưởng mạnh. Tốc độ tăng còn nhanh hơn so với tốc độ tăng của doanh thu và khiến số vòng quay hàng tồn kho càng ngày càng giảm, chứng tỏ khả năng luân chuyển hàng hóa của MWG đang giảm dần theo thời gian.

Không những vậy, với hơn 80% lượng hàng tồn kho tồn trữ dưới dạng các sản phẩm điện tử vào cuối quý I/2019 (7.581 tỷ đồng thiết bị điện tử, 5.288 tỷ đồng điện thoại di động, 348 tỷ đồng máy tính xách tay, 171 tỷ đồng máy tính bảng…), việc kiểm soát và luân chuyển hàng tồn kho nhanh chóng là bài toán mà MWG phải lưu tâm, trước khi lượng hàng tồn kho này sụt giảm giá trị do các mẫu mới đời sau được tung ra thị trường.

So sánh kết quả kinh doanh và kế hoạch 2019.

Cho đến hiện nay, MWG đang là một trong những doanh nghiệp có mức tăng trưởng tốt nhất trên TTCK, mức tăng trưởng này đã kéo dài kể từ khi MWG niêm yết, với biên lãi gộp và biên lãi ròng liên tục được giữ vững và nâng cao theo thời gian.

Quý I/2019, biên lãi ròng đạt 4,2%, là mức cao nhất trong tất cả các quý tính từ đầu năm 2017 đến nay. Với chiến lược tăng doanh thu thông qua việc “bán những sản phẩm chưa từng bán”, MWG có nhiều thành công, nhưng Công ty cũng có những thử nghiệm chưa thành công như câu chuyện MWG đóng cửa trang thương mại điện tử vuivui.com sau 2 năm hoạt động, hay tạm hoãn chuỗi nhà thuốc “An Khang” để đánh giá rủi ro…

TTCK là thị trường mua - bán kỳ vọng, nên bên cạnh việc chú trọng vào con số tăng trưởng doanh thu và lợi nhuận mà MWG đã làm rất tốt trong thời gian vừa qua, thứ nhà đầu tư cần lưu tâm hơn là chất lượng tăng trưởng sau các con số.

Liệu MWG có giảm thiểu được các rủi ro đang tiềm ẩn bên trong hoạt động kinh doanh thương mại và giữ được con số tăng trưởng cao như hiện nay? Câu hỏi và câu trả lời cần doanh nghiệp và nhà đầu tư cùng cân nhắc.