"Giao dịch hàng hóa kỳ hạn" không phải là khái niệm mới, nhất là khi Nghị định 51/2018/NĐ-CP được ban hành đã tạo dựng cho kênh đầu tư này một khuôn khổ pháp lý hoàn chỉnh và trở thành kênh đầu tư không kém phần hấp dẫn như chứng khoán phái sinh.

Bằng việc xây dựng các chiến lược giao dịch các "quyền chọn bán" cho phép đầu cơ khi giá hàng hóa cơ sở biến động giảm hay "quyền chọn mua" cho phép đầu cơ khi giá hàng hóa cơ sở biến động tăng, nhà đầu tư có thể kiếm được lợi nhuận với biên độ không giới hạn khi mức tỷ lệ ký quỹ ở mức rất thấp.

Hay hiểu một cách đơn giản, chi phí để sở hữu chúng thường thấp hơn giá trị của tài sản cơ sở rất nhiều, nhưng sản phẩm phái sinh lại cho phép người dùng ghi nhận lợi nhuận như đang nắm giữ tài sản cơ sở (tại thời điểm hợp đồng phái sinh đáo hạn, hoặc bên có nghĩa vụ thực hiện thanh lý hợp đồng).

Điểm khác biệt cơ bản giữa "giao dịch hàng hóa kỳ hạn" và "chứng khoán phái sinh" nằm ở việc nó là các hợp đồng kỳ hạn (futures) dựa trên tài sản hàng hóa vật chất cơ sở, đang giao dịch hằng ngày trên thị trường như nông sản, kim loại, nguyên liệu,…và hoàn toàn không bị bất kỳ nhà đầu tư cá nhân hay tổ chức nào có thể thao túng được giá cả.

Và chỉ có một yếu tố duy nhất tác động vào "giao dịch hàng hóa kỳ hạn" là cung cầu thực tế trên thị trường giao dịch hằng ngày của thị trường!

Tuy nhiên, so sánh với thế giới giao dịch hàng hóa kỳ hạn tại Việt Nam lại chưa thực sự phổ cập cũng như được biết nhiều nhà đầu tư quan tâm như chứng khoán phái sinh. Trong đó, vấn đề lớn nhất là câu chuyện làm rõ tính chính danh của hình thức đầu tư này tại với các nhà đầu tư tại thị trường Việt Nam.

Hơn chục năm trước, giao dịch hàng hóa cũng đã bước chân vào thị trường Việt Nam khi Việt Nam hội nhập sâu rộng với nền kinh tế thế giới và cần xây dựng các công cụ phòng ngừa biến động giá cho các nhà xuất nhập khẩu. Dẫu vậy, sân chơi khi đó bị bó hẹp với chỉ một số tổ chức định chế tài chính do Nhà nước chỉ định, dẫn đến việc rất nhiều nhà đầu tư cá nhân tham gia đầu tư hàng hóa kỳ hạn theo hình thức "chui" thông qua một vài sàn trong nước.

"Tỷ lệ đòn bẩy cao, lợi nhuận hấp dẫn,…" những mẩu quảng cáo của các sàn chui này rất hấp dẫn. Tuỳ theo sàn, có nơi cho ký quỹ tối thiểu 500 USD, 1.000 USD hoặc thậm chí 5.000 USD... Thời điểm đó, tỷ lệ đòn bẩy cũng rất lớn 1:100, có khi lên tới 1:1000. Chẳng hạn nộp tiền ký quỹ 500 USD sẽ được giao dịch với quy mô 50.000 USD hoặc 500.000 USD. Với sản phẩm cà phê Robusta (tính theo USD/tấn) thông thường một lot sẽ là 10 tấn, bước nhảy khoảng 1 USD. Còn đối với cà phê Arabica, nếu tính theo cent/pound thì mỗi lot khoảng 17,5 tấn, bước nhảy 0,05 cent, phí môi giới tuỳ sàn.

Thực tế đây đều là các sàn chui, hoạt động bất hợp pháp, chủ yếu là đầu cơ theo hình thức giả danh đầu tư quốc tế, nhưng thực tế nhà đầu tư chỉ giao dịch với "nhà cái ảo" do các sàn tự tạo ra tại chính Việt Nam chứ không phải giao dịch minh bạch với thị trường hàng hóa quốc tế. Rất nhiều[VTTT1] đã bị các chủ sàn chui dùng các biện pháp kỹ thuật để can thiệp, thậm chí xóa sạch lịch sử giao dịch gây thiệt hại cho người chơi.

Kể từ đó, "giao dịch hàng hóa kỳ hạn" gần như mặc định một ấn tượng rất xấu cho tới ngay cả thời điểm hiện tại. Chẳng hạn, gần đây nhất, vụ việc lãnh đạo "Phái sinh hội" bị nhóm 51 khách hàng ủy thác tố cáo tới tới Cơ quan cảnh sát kinh tế, Công an Tp.HCM về vụ việc lãnh đạo cơ quan này nhận ủy thác của nhà đầu tư tới 72 tỷ đồng rồi đem "đốt sạch" trên thị trường Forex quốc tế cũng là một trong những trường hợp điển hình của giao dịch hàng hóa kỳ hạn "chui" trên thị trường đầu tư tại Việt Nam.

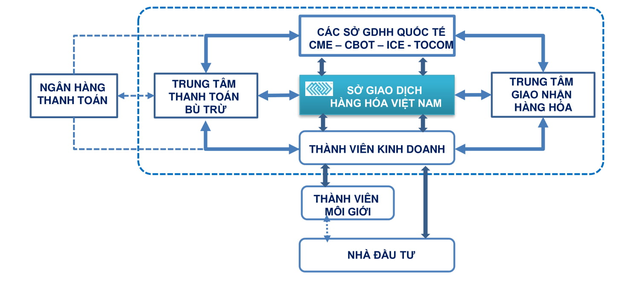

Chia sẻ với Đầu tư Chứng khoán, ông Nguyễn Ngọc Quỳnh, Phó Tổng Giám đốc Sở Giao dịch Hàng hóa Việt Nam (MXV) cho biết, qua hàng loạt vụ việc giao dịch hàng hóa chui, có thể thấy việc sớm phổ cập Sở Giao dịch Hàng hóa Việt Nam (MXV) một cách chính danh và minh bạch là yêu cầu quan trọng và cấp thiết trong thời điểm hiện tại. Trên thực tế, giao dịch hàng hóa kỳ hạn là một kênh giao dịch đầu tư được cấp phép vận hành tại Việt Nam theo Nghị định 51/2018/NĐ-CP đã được Chính phủ ban hành và do Sở Giao dịch Hàng hóa Việt Nam (MXV) quản lý theo mô hình tập trung quốc gia và nhà đầu tư hoàn toàn có thể tham gia với đầy đủ sự yên tâm về giao dịch, không giống với các sàn hàng hóa chui hiện nay.

Trong đó, ngoài việc được giao dịch xuyên biên giới khi hệ thống của Sở đã liên thông trực tiếp với các Sở giao dịch hàng hóa uy tín hàng đầu trên thế giới như CME, ICE hay TOCOM,… giao dịch của khách hàng cũng được đảm bảo khi các nghiệp vụ thanh toán bù trừ qua hệ thống Ngân hàng quốc doanh được Nhà nước bảo hộ, không cho phép bất kỳ hoạt động trái luật nào có thể can thiệp được. Ngoài ra, 12 đơn vị thành viên của MXV cũng là những đơn vị có uy tín và phải có giấy phép mới có thể tư vấn cho các khách hàng.

" Sở giao dịch hàng hóa ra đời nhằm tạo ra một môi trường giao dịch lành mạnh, đảm bảo sự hài hòa về lợi ích giao thương giữa các bên có liên quan trong sản xuất và thương mại, đồng thời thúc đẩy hoạt động sản xuất - kinh doanh trong nước phát triển. Vì vậy, sắp tới đây chúng tôi sẽ đẩy mạnh hơn các kênh truyền thông tuyên truyền để định hướng các nhà đầu tư tham gia rõ ràng, chính xác hơn", ông Quỳnh khẳng định.