Động lực đến từ ngành ngân hàng

Ghi nhận tại một số công ty chứng khoán, tâm lý nhà đầu tư gần đây được củng cố và thị trường thu hút thêm dòng tiền.

Chẳng hạn, đầu tuần qua, chị Hoa và nhóm bạn kinh doanh vật liệu xây dựng ở Hà Nội đã quyết định xuống tiền mua cổ phiếu, sau khi thu lãi từ đầu tư bất động sản. Cụ thể, nhóm nhà đầu tư mới này chốt lãi các lô đất ven Thủ đô, mua từ tháng 9, tháng 10 năm ngoái. Nay giá đất nhiều nơi tăng cao, họ tạm nghỉ đầu tư địa ốc và quyết định bỏ vốn vào chứng khoán.

VN-Index đã nối dài số phiên tăng điểm liên tiếp lên con số 8 tính đến ngày 7/4/2021, đạt hơn 1.242 điểm, tức tăng thêm 18 điểm, tương đương tăng 1,5% trong 3 phiên đầu tuần. Hai phiên cuối tuần, VN-Index lần lượt giảm 0,6% và 0,26%, đóng cửa tại 1.231,6 điểm, tăng 0,7% so với cuối tuần trước đó.

Trong tuần qua, bên cạnh các phiên khối ngoại mua ròng trở lại, nhà đầu tư cá nhân trong nước và tự doanh tiếp tục mua ròng.

Phiên 6/4, khi chỉ số giằng co quyết liệt, nhà đầu tư cá nhân vẫn mua ròng 128,5 tỷ đồng, tự doanh công ty chứng khoán mua ròng 134,2 tỷ đồng, thanh khoản toàn thị trường tăng 5,6% so với phiên trước đó, đạt 21.612 tỷ đồng. Phiên 8/4 và 9/4, khối ngoại và tổ chức trong nước trở lại mua ròng.

Cổ phiếu ngân hàng vẫn là nhóm giao dịch sôi động nhất với các mã như CTG, LPB, STB, MBB, VPB, VIB...

Động lực dẫn dắt thị trường đến từ ngành ngân hàng khi lợi nhuận quý đầu năm nay đang cho thấy sự tăng trưởng vượt trội.

Động lực dẫn dắt thị trường đến từ ngành ngân hàng khi lợi nhuận quý đầu năm nay đang cho thấy sự tăng trưởng vượt trội so với các ngành khác nhờ tín dụng tăng, biên lợi nhuận hấp dẫn. Trong khi đó, từ năm ngoái, nợ xấu được hầu hết nhà băng đẩy mạnh xử lý và tăng cường trích lập dự phòng bao nợ xấu.

Chiếm tỷ trọng vốn hóa khoảng 30% trên VN-Index, cổ phiếu ngân hàng được nhận định sẽ tiếp tục dẫn dắt thị trường chung trong thời gian tới.

Việc VN-Index tăng liên tục trong tuần đầu tháng 4 gây ra lo ngại rằng, nhà đầu tư mua được ở mức giá thấp trong tuần trước đó sẽ thực hiện bán ra để chốt lời, hoặc nhà đầu tư đã bán ra sẽ không dám mua vào.

Nhưng diễn biến giao dịch tuần qua cho thấy, lực mua thường xuyên lớn hơn lực bán và bên mua chấp nhận mua vào ở những mức giá cao hơn. Thị trường giao dịch sôi động dù các phiên chiều trên HOSE vẫn nghẽn lệnh trầm trọng.

“Nhà đầu tư cân nhắc giải ngân mạnh trở lại, những nhịp điều chỉnh là cơ hội để tích lũy và gia tăng cổ phiếu trong danh mục đầu tư”, là khuyến nghị phổ biến trên thị trường. Trên các diễn đàn mạng, nhà đầu tư lại hô hào nhau mua vào.

Đà tăng có thể được duy trì

Không phải điểm số tăng liên tục thì cổ phiếu nào cũng đem lại lợi nhuận cho nhà đầu tư. Ở mức điểm đóng cửa tuần qua của VN-Index, tức cao hơn 3,6% so với cuối tháng 3, thị trường vẫn có cả trăm cổ phiếu gây thua lỗ cho nhà đầu tư, bao gồm một số mã lớn như PVT, OCB, PVD, VNM...

Dù vậy, tháng 4 được dự đoán sẽ là tháng thuận lợi, tạo nhiều cơ hội cho nhà đầu tư khi kết quả kinh doanh quý I/2021 của hầu hết ngành nghề có dấu hiệu khả quan, với những đại diện như HPG, HSG, KBC, DCM, DPM, FPT, DGC, PVT, IMP, TRA… Quan trọng hơn, kết quả kinh doanh tích cực có khả năng được duy trì trong quý II.

Các số liệu vĩ mô đang cho thấy sự phục hồi rõ nét của nền kinh tế. Đơn cử, chỉ số nhà quản trị mua hàng (PMI) Việt Nam đã tăng lên 53,6 điểm trong tháng 3 so với mức 51,6 điểm trong tháng 2, thuộc nhóm tích cực nhất châu Á.

IHS Markit cho biết, sản lượng, số lượng đơn đặt hàng mới và xuất khẩu đều tăng đáng kể dẫn đến việc làm và hoạt động mua hàng tăng mạnh hơn; niềm tin kinh doanh tăng lên mức cao của 20 tháng; điều kiện kinh doanh cải thiện lên mức tốt nhất trong 27 tháng.

Sự thành công trong việc kiểm soát dịch bệnh Covid-19 đã giúp tăng số lượng đơn đặt hàng mới và sản lượng trong tháng 3.

Giám đốc Kinh tế IHS Markit Andrew Harker đánh giá, lĩnh vực sản xuất Việt Nam đạt một nấc thang tăng trưởng mới trong tháng 3 khi sản lượng tăng với tốc độ nhanh nhất trong 20 tháng.

Dựa trên mối liên hệ lịch sử giữa PMI và các số liệu chính thức, số liệu mới nhất cho thấy sản lượng ngành sản xuất có thể bảo đảm cho tỷ lệ tăng trưởng hai con số tính theo năm trong quý I. Kỳ vọng đại dịch Covid-19 sớm kết thúc và nhu cầu khách hàng sẽ tăng đã góp phần cải thiện niềm tin vào triển vọng sản xuất trong 12 tháng tới.

Các nhân tố nền tảng từ cả vĩ mô và hoạt động tích cực của khối doanh nghiệp được kỳ vọng sẽ giúp kích hoạt trở lại dòng vốn từ khối ngoại.

Sau khi bán ròng mạnh nhất vào tháng 3/2021, khối ngoại đã có những phiên mua ròng trở lại trong tuần đầu tháng 4. Đặc biệt, có các tín hiệu tích cực về dòng vốn ETF như dòng tiền quay trở lại quỹ nội VFM VN30 ETF và từ tuần thứ hai của tháng 4, Quỹ Fubon FTSE Vietnam ETF đến từ Đài Loan (Trung Quốc) bắt đầu giải ngân.

Sự tham gia tích cực của khối nhà đầu tư cá nhân cùng với sự quay trở lại của các quỹ ETF sẽ tiếp thêm động lực cho VN-Index hướng tới các điểm số điểm cao hơn, vùng mục tiêu gần tại 1.250 điểm và xa hơn là 1.350 - 1.400 điểm. Khi đó, P/E của VN-Index đạt mức 18 lần, nhưng vẫn thấp hơn P/E của nhiều thị trường khác trong khu vực và trên thế giới.

|

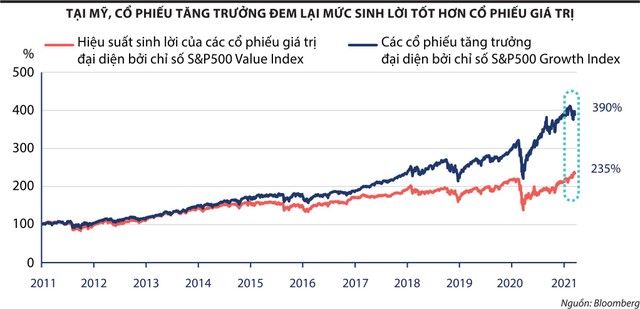

Về chiến lược lựa chọn cổ phiếu trong giai đoạn VN-Index đã thiết lập đỉnh mới, trong thư gửi các nhà đầu tư mới đây, PYN Elite - quỹ đầu tư thành công nhất trong năm qua khi tập trung vào cổ phiếu của các doanh nghiệp có tốc độ tăng trưởng lợi nhuận cao cho biết, cổ phiếu tăng trưởng đang đem lại mức sinh lời tốt hơn cổ phiếu giá trị, đặc biệt là ở thị trường Mỹ.

Các nhà đầu tư có xu hướng tìm kiếm lợi nhuận ở các cổ phiếu tăng trưởng hơn là tập trung danh mục vào các cổ phiếu giá trị. Tại Việt Nam, triển vọng tăng trưởng vẫn tích cực trong năm nay và một số năm tới.

Tại Mỹ, niềm tin người tiêu dùng tăng mạnh, thị trường việc làm cải thiện tích cực. Cùng với gói kích cầu 1.900 tỷ USD đang được triển khai, tổng thống nước này vừa đề xuất thêm gói đầu tư hạ tầng trị giá 2.000 tỷ USD càng gia tăng triển vọng tăng trưởng của kinh tế Mỹ trong năm 2021. Nhờ vậy, trong 2 tháng gần đây, lượng vốn mới đổ vào các quỹ cổ phiếu Mỹ đã vượt qua các quỹ đầu tư đa quốc gia, trở thành điểm đến của dòng vốn toàn cầu.

Trong khi đó, Trung Quốc đã tăng hạn ngạch mua tài sản nước ngoài cho các tổ chức trong nước lên mức cao lịch sử là 135 tỷ USD, đánh dấu tháng thứ 3 liên tiếp, Cục Quản lý ngoại hối Nhà nước Trung Quốc nâng hạn ngạch - chuỗi tăng dài nhất kể từ năm 2018. Động thái chủ động này dẫn tới dòng vốn chảy ra khỏi Đại lục và khiến Nhân dân tệ giảm giá 1,3% trong tháng 3, hỗ trợ cho xuất khẩu hàng hóa.