Sức khỏe và bệnh hiểm nghèo vẫn “đắt khách”

Luôn là sản phẩm đóng góp phần lớn doanh thu cho các công ty bảo hiểm cả nhân thọ và phi nhân thọ, những năm gần đây, sản phẩm sức khỏe có hỗ trợ viện phí hay bảo hiểm các bệnh hiểm nghèo càng hút khách hơn.

Các chuyên gia trong ngành nhìn nhận, bảo hiểm sức khỏe có hỗ trợ viện phí sẽ tiếp tục được đón nhận tích cực hơn, đặc biệt khi thông tin viện phí và các dịch vụ đi kèm đã có sự thay đổi từ đầu năm 2016.

Bảo hiểm sức khỏe cũng được các công ty bảo hiểm nhân thọ xác định là phân khúc "nóng" cần được tập trung khai thác. Doanh thu bảo hiểm sức khỏe của một số công ty bảo hiểm đã tăng trưởng gần 40% trong thời gian qua.

Cùng với những sản phẩm chính, các công ty bảo hiểm cũng liên tiếp đưa ra gói bảo hiểm bổ sung về sức khỏe bệnh hiểm nghèo để khách hàng mua thêm quyền lợi. Chẳng hạn, sản phẩm bảo hiểm bổ sung Bảo hiểm bảo vệ ung thư của Hanwha Life giúp bảo vệ tất cả các bệnh ung thư ở các giai đoạn ung thư khác nhau ngay từ ban đầu.

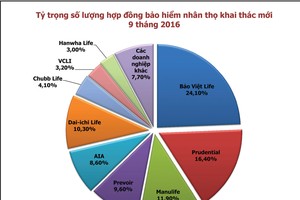

Báo cáo tình hình thị trường bảo hiểm 9 tháng đầu năm 2016 của Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) cho thấy, so với cùng kỳ năm 2015, doanh thu khai thác mới của các nghiệp vụ bảo hiểm liên kết đầu tư (liên kết chung và liên kết đơn vị) tăng cao nhất so với các nghiệp vụ khác, đạt 36,71%. Nếu tính trong tổng doanh thu phí theo từng nghiệp vụ, bảo hiểm liên kết đầu tư đang chiếm tỷ lệ 40,13%, đứng thứ hai sau nghiệp vụ bảo hiểm hỗn hợp (tỷ lệ 49,47%).

Ngoài ra, Hanwha Life Việt Nam sẽ miễn thu phí cho toàn bộ Hợp đồng bảo hiểm (Sản phẩm chính và Sản phẩm bảo hiểm bổ sung) trong trường hợp Bên mua bảo hiểm mắc Ung thư nghiêm trọng lần đầu tiên. Hợp đồng bảo hiểm chính của khách hàng vẫn tiếp tục tích luỹ, nhằm đảm bảo những mục tiêu trong tương lai.

“Món quà sức khỏe” của Manulife Việt Nam ra mắt cuối năm 2016 cũng có nhiều ưu điểm: điều trị cả nội trú ngoại trú và nha khoa với phạm vi bảo hiểm không chỉ ở Việt Nam mà còn rộng khắp trên toàn cầu; hệ thống bảo lãnh viện phí với hệ thống hơn 250 bệnh viện rộng khắp trên toàn quốc và tại các quốc gia có nền y học tiên tiến trên thế giới…

Trước đó, đầu tháng 8/2016, Dai-ichi Life Việt Nam đã chính thức đưa ra thị trường sản phẩm Bảo hiểm Bệnh hiểm nghèo cao cấp toàn diện với quyền lợi và phạm vi bảo vệ rộng lên đến 88 bệnh hiểm nghèo, bao gồm 35 bệnh hiểm nghèo thể nhẹ và 53 bệnh hiểm nghèo nghiêm trọng, giúp khách hàng có cơ hội chữa trị sớm để trở lại với cuộc sống bình thường.

Sản phẩm bảo hiểm Vita - Sức khỏe vàng, vừa được Generali đưa ra thị trường với mức phí rất cạnh tranh so với các sản phẩm cùng loại và nhiều quyền lợi vượt trội cũng được đội ngũ đại lý của công ty này hứng thú khi chia sẻ với khách hàng.

Bà Tina Nguyễn, Tổng giám đốc Generali Việt Nam cho biết, thời gian tới, Generali sẽ tiếp tục đưa ra thị trường các sản phẩm chính, những sản phẩm này đều có bán cùng với Vita-Sức khỏe vàng.

Đối với các công ty bảo hiểm nhân thọ, ngoài việc đưa ra thị trường những sản phẩm bảo hiểm sức khỏe có quyền lợi hấp dẫn và thiết thực, họ còn xây dựng và phát triển hệ thống kết nối với hầu hết các bệnh viện lớn và bệnh viện chất lượng chấp nhận thanh toán bằng thẻ bảo hiểm của công ty mình. Đây cũng chính là lợi thế của các hãng bảo hiểm này khi phát triển bảo hiểm sức khỏe…

Xu hướng thiết kế sản phẩm theo yêu cầu

Cùng với sản phẩm bảo hiểm sức khỏe, bảo hiểm liên kết đầu tư cũng đang được các công ty bảo hiểm nhân thọ có kế hoạch đẩy mạnh ra thị trường.

Chubb Life Việt Nam chính thức giới thiệu dòng sản phẩm “Hoạch định Tài chính Tương lai” với hai sự lựa chọn dành cho khách hàng gồm “Định hướng bền vững” và “Định hướng Gia tăng”.

Chia sẻ về “Hoạch định Tài chính Tương lai”, ông Lâm Hải Tuấn - Chủ tịch Hội đồng quản trị kiêm Tổng giám đốc Chubb Life Việt Nam cho biết: "Năm nay là thời điểm chín muồi để chúng tôi tiếp tục tạo ra những giá trị ưu việt hơn cho khách hàng qua sự kiện thay màu áo mới Chubb Life và một lần nữa được tăng vốn điều lệ vào tháng 7/2016".

"Hoạch định Tài chính Tương lai" của Chubb Life Việt Nam có rất nhiều quyền lợi mở rộng

“Hoạch định Tài chính Tương lai” của Chubb Life Việt nam có khá nhiều ưu điểm nổi bật như: không khấu trừ phí bảo hiểm ban đầu đối với Người được bảo hiểm và Người phụ thuộc và giá trị tài khoản hợp đồng của khách hàng có thể được cộng thêm 12% trung bình giá trị tài khoản của 10 năm hợp đồng đầu tiên, và 18% trung bình giá trị tài khoản của 10 năm hợp đồng tiếp theo.

Ngoài ra, khách hàng và gia đình còn được bảo vệ toàn diện hơn với các quyền lợi bảo hiểm gia tăng như quyền lợi bảo hiểm tử vong hoặc tàn tật do tai nạn mở rộng; quyền lợi bảo hiểm thương tật toàn bộ và vĩnh viễn; quyền lợi bảo hiểm theo mức độ cho bệnh nan y…

Cũng trong nhóm các sản phẩm bảo hiểm kết hợp với đầu tư, trước đó, Prudential Việt Nam cũng thông báo mở rộng danh mục sản phẩm bảo hiểm gia tăng bảo vệ được đính kèm vào sản phẩm “Phú - Bảo Gia Thịnh Vượng”, một sản phẩm bảo hiểm nhân thọ kết hợp đầu tư.

Nhìn nhận về nhu cầu của khách hàng khi quyết định mở rộng danh mục sản phẩm ở phân khúc này, ông Phương Tiến Minh, Phó tổng giám đốc Marketing Prudential Việt Nam chia sẻ, đầu tư ủy thác thông qua bảo hiểm nhân thọ đang trở thành một xu thế được ưa chuộng của người dân Việt, bởi lợi ích to lớn mà nó mang lại. Đồng thời, ủy thác đầu tư thông qua bảo hiểm nhân thọ còn giúp các nhà đầu tư giảm gánh nặng, khi việc quản lý đầu tư do các chuyên gia có kinh nghiệm, trình độ chuyên môn cao từ các công ty quản lý quỹ đảm nhận.

Theo các chuyên gia trong ngành, khi nhận thức của khách hàng về bảo hiểm ngày càng nâng cao thì ý thức mua và chọn sản phẩm bảo hiểm cho đúng nhu cầu của khách hàng cũng ngày càng khắt khe hơn.

“17 năm trước, khi Prudential vào Việt Nam, vì nhận biết về bảo hiểm thấp nên việc giới thiệu bảo hiểm với khách hàng cũng khá khó khăn. Nhưng thực tế hiện nay đã khác đi, nhiều khách hàng đã hiểu được tầm quan trọng của bảo hiểm và chủ động tìm đến chúng tôi nên cách bán hàng, tư vấn cũng sẽ khác đi”, ông Minh chia sẻ.

Cũng theo ông Phương Tiến Minh, thị trường bảo hiểm tại các nước châu Á và Việt Nam nhìn chung vẫn đang tập trung vào các dòng sản phẩm bảo hiểm kết hợp tích lũy hoặc bảo vệ. Nhưng đối với các thị trường phát triển như Hồng Kông, Singapore…, nhận thức của khách hàng về vai trò của bảo hiểm nhân thọ và hiểu biết về các sản phẩm bảo hiểm tốt hơn, do đó, các sản phẩm bảo hiểm được thiết kế đa dạng hơn, phù hợp với từng giai đoạn sống, đáp ứng nhu cầu ngày càng cao của khách hàng.

“Tôi nghĩ trong một vài năm tới, thị trường bảo hiểm nhân thọ Việt Nam cũng sẽ phát triển theo hướng này”, ông Minh nhìn nhận.