“Mỏ vàng” chờ khai thác

TS. Nguyễn Thanh Phương, Trưởng khoa Tài chính, Học viện Ngân hàng chia sẻ, sự tăng lên trong các số liệu, chỉ tiêu hoạt động của quỹ tín dụng nhân dân - chủ yếu hoạt động ở khu vực nông thôn, đối tượng phục vụ đa số là những người có thu nhập thấp, thể hiện người dân khu vực nông thôn, người có thu nhập thấp được quan tâm nhiều hơn, tiếp cận tốt hơn với các dịch vụ tài chính, tiếp cận nguồn tài chính phục vụ các nhu cầu sản xuất - kinh doanh.

Minh hoạ cho nhận định trên, TS. Phương đã dẫn một báo cáo của Quỹ Tiền tệ quốc tế (IMF) cho biết, nếu như năm 2015 chỉ có khoảng 907.240 người gửi tiền tại các quỹ tín dụng nhân dân, thì tới năm 2020 đã đạt hơn 1,4 triệu người, tương ứng mức tăng 54%. Số lượng tài khoản tiền gửi và cá nhân gửi tiền tại các quỹ tín dụng cũng tăng ấn tượng trong giai đoạn này, lần lượt ở mức 48% và 46% sau 5 năm.

Chỉ tiêu số người gửi tiền tại quỹ tín dụng nhân dân/100.000 người trưởng thành đã tăng từ khoảng 13 người năm 2015 lên gần 19 người năm 2020, tương ứng tăng khoảng 47%. Tương tự, chỉ tiêu về số tài khoản tiền gửi tại quỹ tín dụng nhân dân/100.000 người trưởng thành cũng có xu hướng tăng dần trong giai đoạn này và nếu so với số liệu 2015, số liệu của năm 2020 đã tăng 51%.

Cũng theo IMF, bên cạnh hoạt động của các quỹ tín dụng nhân dân, người dân tại vùng nông thôn và người có thu nhập thấp còn có thể tiếp cận dịch vụ tài chính tại các tổ chức tín dụng phi ngân hàng. Ví dụ, tiền gửi tại các tổ chức tín dụng phi ngân hàng (phần trăm GDP) tăng đều trong giai đoạn 2015-2020 từ 0,63% lên 1,17%. Những số liệu trên phần nào cho thấy mức độ tiếp cận dịch vụ tài chính đối với khu vực nông thôn Việt Nam đã có những biến chuyển mạnh mẽ thời gian qua.

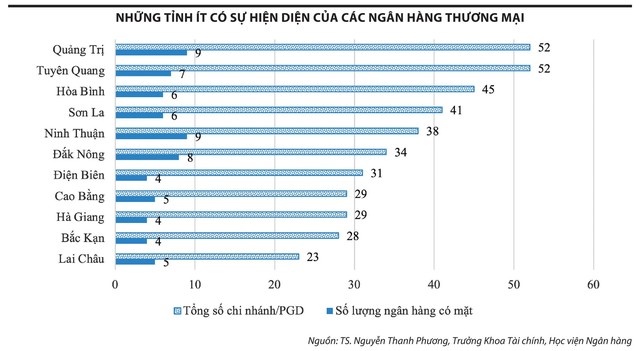

Tuy nhiên, TS. Phương cũng cho biết, xét về mật độ bao phủ của mạng lưới chi nhánh, phòng giao dịch trên lực lượng dân số trong độ tuổi lao động, khu vực thành thị có mức phân bổ dày hơn khu vực nông thôn. Đơn cử, tại Lai Châu, năm 2020, con số này là 10.325 người/điểm giao dịch, trong khi tại Hà Nội là 2.289 người/điểm giao dịch và TP.HCM là 2.673 người/điểm giao dịch.

Tại các thành phố lớn như Hà Nội và TP.HCM đều có sự xuất hiện của 31/31 ngân hàng thương mại với số lượng chi nhánh, phòng giao dịch lên tới hơn 1.800 điểm, gấp tương ứng 6,2 lần và 79,69 lần tại tỉnh thấp nhất là Lai Châu.

Ông Nguyễn Xuân Thắng, Trưởng Ban điều hành Quỹ hỗ trợ nông dân, Hội Nông dân Việt Nam thừa nhận, hiện nay, một bộ phận người dân, nhất là nông dân, người nghèo, người có thu nhập thấp, các đối tượng yếu thế... sống ở nông thôn, vùng sâu, vùng xa là những đối tượng ít được tiếp cận, thậm chí chưa được tiếp cận với các sản phẩm, dịch vụ tài chính từ ngân hàng.

“Trong xu hướng phát triển nền kinh tế số hiện nay, các công ty Fintech đang dần nổi lên như một trong những đối tác cung cấp dịch tài chính đầy triển vọng, đặc biệt ở khu vực nông thôn. Theo đó, bức tranh dịch vụ tài chính khu vực nông thôn sẽ thay đổi, nhiều màu sắc khi có sự tham gia sâu hơn của các công ty Fintech”, ông Phương nói.

|

Đừng để mãi câu chuyện “nho còn xanh lắm”

Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 được phê duyệt ngày 22/1/2020 theo Quyết định số 149/QĐ-TTg của Thủ tướng Chính phủ đặt mục tiêu phấn đấu đến cuối năm 2025 đạt được một số chỉ tiêu cụ thể sau: “Ít nhất 20 chi nhánh, phòng giao dịch của ngân hàng thương mại trên 100.000 người trưởng thành; ít nhất 50% tổng số xã có điểm cung ứng dịch vụ tài chính (chi nhánh, phòng giao dịch của tổ chức tín dụng và đại lý ngân hàng, ngoại trừ điểm cung ứng dịch vụ tài chính của Ngân hàng Chính sách xã hội).

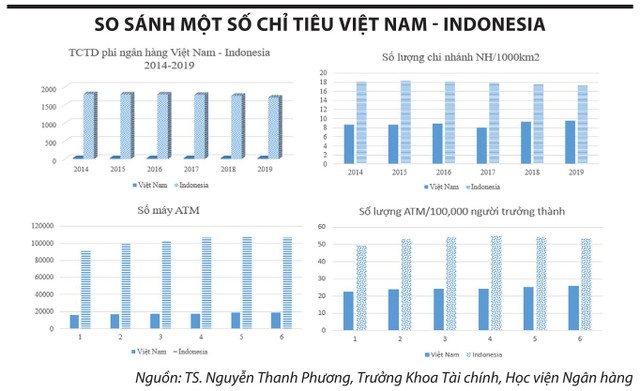

Với một số đặc điểm khá tương đồng trong khu vực ASEAN, chẳng hạn so với Indonesia, có thể thấy, các số liệu về số lượng tổ chức tín dụng phi ngân hàng, số lượng máy ATM, số lượng chi nhánh ngân hàng/1.000 km2, số lượng ATM/100.000 người trưởng thành của Việt Nam đều thấp hơn.

Ít nhất 25-30% người trưởng thành gửi tiết kiệm tại tổ chức tín dụng; số lượng giao dịch thanh toán không dùng tiền mặt đạt tốc độ tăng 20-25%/năm; ít nhất 250.000 doanh nghiệp nhỏ và vừa có dư nợ tại các tổ chức tín dụng; dư nợ tín dụng phục vụ phát triển nông nghiệp, nông thôn trên tổng dư nợ tín dụng đối với nền kinh tế đạt 25%; doanh thu phí bảo hiểm bình quân GDP là 3,5%; ít nhất 70% người trưởng thành có thông tin về lịch sử tín dụng trong hệ thống thông tin tín dụng của Ngân hàng Nhà nước”.

Những con số kỳ vọng lớn đòi hỏi phải có những động thái lớn. Một thông tin đáng chú ý đến từ Báo cáo của Ngân hàng UOB cho biết, Việt Nam đứng thứ ba về vốn tài trợ Fintech, thu hút 2 trong số 13 vòng gọi vốn lớn. Các công ty Fintech có trụ sở tại Việt Nam đã chứng kiến sự phục hồi mạnh mẽ trong nguồn vốn, đảm bảo gần 1/10 (9%) trong tổng số 167 thương vụ, với số tiền tài trợ là 388 triệu USD.

“Nguồn vốn tăng trở lại là nhờ vào 2 vòng gọi vốn lớn, cụ thể là 250 triệu USD vào VNPay, nhà cung cấp giải pháp thanh toán di động cho các ngân hàng, doanh nghiệp và 100 triệu USD vào vòng gọi vốn Series D của MoMo, ví điện tử lớn nhất Việt Nam”, báo cáo của UOB nhấn mạnh.

Đồng thời, thanh toán vẫn là danh mục Fintech được tài trợ nhiều nhất ở ASEAN trong năm nay với 1,9 tỷ USD và tiếp tục chiếm phần lớn tại các công ty Fintech ở hầu hết các nước trong khu vực này. Việc rót vốn vào các công ty Fintech sẽ đẩy nhanh việc sử dụng ví điện tử, thẻ ghi nợ, thẻ tín dụng và các ứng dụng ngân hàng di động vốn đã là những phương thức thanh toán phổ biến của người tiêu dùng ASEAN sau tiền mặt.

|

Hiện có khoảng trên 100 doanh nghiệp Fintech đang hoạt động tại Việt Nam, chủ yếu trong lĩnh vực thanh toán, tiếp đến là tài chính cá nhân, cho vay ngang hàng, cho vay trực truyến, gọi vốn, quản lý dữ liệu… Trong các sản phẩm do các công ty Fintech cung cấp, ví điện tử là sản phẩm được sử dụng nhiều nhất với khoảng 4,2 triệu ví đến từ 5 ví điện tử lớn nhất là MoMo, Payoo, Moca, Zalo Pay và ViettelPay.

Thống kê của Ngân hàng Nhà nước cho biết, riêng 6 tháng đầu năm 2021, dịch vụ cổng thanh toán điện tử tăng 46,7% về số lượng và 42,6% về giá trị; dịch vụ ví điện tử tăng 85,3% về số lượng và 91,5% về giá trị; dịch vụ hỗ trợ thu hộ, chi hộ tăng 47,1% về số lượng và 78% về giá trị; dịch vụ hỗ trợ chuyển tiền tăng 95,6% về số lượng và 16,9% về giá trị…

“Khu vực nông thôn là một trong những trọng điểm khai thác kinh doanh, nhưng còn nhiều khó khăn để ‘chạm’ đến, nên chúng tôi vẫn thường đùa nhau rằng ‘nho còn xanh lắm’. Đòn bẩy tài chính đã có, tiềm năng thị trường rộng mở, nhưng hoạt động của các công ty Fintech vẫn chưa bật mạnh bởi hành lang pháp lý còn thiếu và chưa đồng bộ để các tổ chức phát triển sản phẩm, dịch vụ tài chính số và đảm bảo an toàn hoạt động”, lãnh đạo cao cấp một công ty Fintech cho biết.