Hiệu ứng thanh khoản tăng

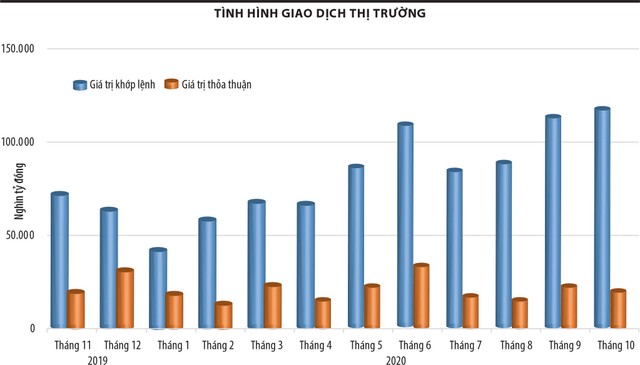

Công ty Quản lý quỹ đầu tư Việt Nam (VFM) cho biết, thanh khoản thị trường tăng tốt kể từ thời điểm cuối tháng 3/2020 đến nay, giá trị giao dịch bình quân/tháng trong 9 tháng đầu năm 2020 tăng 25% so với cùng kỳ 2019.

Số lượng tài khoản chứng khoán mở mới 9 tháng đầu năm 2020 cũng tăng mạnh, đạt trên 250.000, tương ứng tăng 30% so với số lượng mở mới của cả năm 2019.

Thị trường chứng khoán Việt Nam đã phục hồi rất ấn tượng trong giai đoạn này (VN-Index tăng 42% kể từ đáy ngày 24/3). Các số liệu trên cho thấy sự đồng thuận rất lớn từ các nhà đầu tư đối với kênh đầu tư trên sàn niêm yết.

Mặc dù ảnh hưởng từ Covid-19 là không nhỏ, nhưng cú sốc từ dịch bệnh đã tạo ra một cơ hội hiếm thấy cho cả nhà đầu tư dài hạn và ngắn hạn, có thể mua cổ phiếu của những công ty tốt với mức định giá hấp dẫn hơn nhiều so với thời điểm trước dịch.

|

Đầu tiên thanh khoản tới từ chính dòng tiền của ban lãnh đạo và cổ đông nội bộ của nhiều doanh nghiệp niêm yết.

Theo thống kê của VFM, từ tháng 2 tới tháng 8/2020, giá trị mua ròng của cổ đông nội bộ và lãnh đạo doanh nghiệp mua lại cổ phiếu chính mình đạt gần 1 tỷ USD.

Hơn ai hết, đây là những nhà đầu tư hiểu rõ nhất triển vọng doanh nghiệp trong tương quan với mức giá bỏ ra để mua cổ phiếu.

Thứ hai là làn sóng nhà đầu tư cá nhân với nguồn tiền nhàn rỗi dồi dào, rót vào các cổ phiếu ưa thích ở mức giá hấp dẫn.

Thứ ba là dòng vốn của nhà đầu tư nước ngoài. Vốn từ khối ngoại tuy mới bắt đầu quay trở lại mua ròng gần đây, nhưng dòng vốn này được dự báo sẽ rất bền vững.

Các nhà đầu tư này có thể lựa chọn một số cổ phiếu nhưng cũng có thể giải ngân vào cả rổ cổ phiếu trong bộ chỉ số (VN30, Diamond, Financial…) do họ đặt niềm tin dài hạn vào sự phục hồi của kinh tế Việt Nam nói chung (một trong những quốc gia có công tác chống dịch tốt nhất và được dự báo có tốc độ tăng trưởng kinh tế hàng đầu).

Chia sẻ với Đầu tư Chứng khoán, ông Andy Ho, Giám đốc điều hành kiêm Trưởng bộ phận đầu tư Tập đoàn VinaCapital cho rằng, giá trị thanh khoản giao dịch của thị trường chứng khoán đã cải thiện tích cực trong các tháng vừa qua, cụ thể là từ sau cuối tháng 3/2020, khi đại dịch Covid-19 bùng phát và được kiểm soát tốt tại Việt Nam.

Thanh khoản của sàn HOSE đã tăng 37% trong tuần gần nhất (12/10 - 16/10/2020), đạt bình quân 9.000 - 10.000 tỷ đồng/ngày giao dịch.

“Chúng tôi tin rằng, sự tăng trưởng tích cực về thanh khoản một phần nhờ sự tham gia mạnh mẽ của các nhà đầu tư cá nhân trong nước. Trong bối cảnh lãi suất tiết kiệm có xu hướng giảm, chúng tôi đánh giá kênh đầu tư chứng khoán với yêu cầu vốn đầu tư thấp và có tính thanh khoản cao, đang trở nên hấp dẫn hơn so với các kênh đầu tư khác như tiền gửi, vàng và bất động sản”, ông Andy Ho cho biết.

Cùng quan điểm, ông Andreas Vogelsanger, Giám đốc Asia Frontier Capital Vietnam đánh giá, việc thanh khoản được cải thiện tích cực trong thời gian gần đây là yếu tố rất quan trọng đối với sự lành mạnh của thị trường.

Bên cạnh đó, số lượng tài khoản chứng khoán mở mới cũng đóng góp cho sự phát triển của thị trường, dù tỷ lệ tài khoản chứng khoán trên dân số tại Việt Nam còn rất thấp so với các quốc gia khác.

Tuy nhiên, điều này cũng đồng nghĩa với việc tiềm năng tăng trưởng của thị trường là khổng lồ.

Cũng theo ông Andreas, những diễn biến tích cực từ thị trường nội tại có thể góp phần giúp Việt Nam sớm được xem xét nâng hạng từ thị trường cận biên lên mới nổi so với thời điểm dự kiến của Chính phủ (muộn nhất 2025).

Triển vọng sáng cho 2021

Đa phần các quỹ đầu tư có nhận định tích cực về nền tảng kinh tế vĩ mô của Việt Nam, xem đây là bệ đỡ, đồng thời là động lực cho tăng trưởng của thị trường chứng khoán.

AFC Vietnam Fund cho biết, Quỹ rất lạc quan về triển vọng của Việt Nam và bức tranh tích cực của thị trường có được nhờ nhiều yếu tố hỗ trợ, nhất là khi nền kinh tế Việt Nam đang ở vị thế vững vàng so với nhiều quốc gia khác nhờ kiểm soát thành công đại dịch Covid-19.

Việt Nam đã không còn ghi nhận ca nhiễm bệnh cộng đồng nào trong khoảng 1 tháng. Tuy nhiên, không như nhiều quốc gia khác, chẳng hạn Thái Lan, Philippines hay Singapore, Việt Nam đang từ từ và rất cẩn trọng trong việc mở lại các chuyến bay quốc tế. Đây là lý do ngành du lịch chưa nhận được những giá trị cụ thể của việc kiểm soát tốt dịch bệnh tại Việt Nam.

Bên cạnh đó, thặng dư thương mại 9 tháng đầu năm 2020 của Việt Nam đã đạt 17 tỷ USD, chủ yếu nhờ sự phục hồi của hoạt động xuất khẩu trong quý III.

Có một số nguyên nhân khiến hoạt động xuất khẩu có thành tích tích cực, một trong số đó là việc Hiệp định thương mại tự do Việt Nam - EU có hiệu lực.

Điều này đã tạo ảnh hưởng đáng kể tới một số mặt hàng xuất khẩu từ Việt Nam sang EU như cà phê, hải sản… Chưa kể, Việt Nam cũng trở thành điểm đến hứa hẹn đối với doanh nghiệp Mỹ tại khu vực châu Á, cũng như là một đối tác thương mại, trung tâm sản xuất.

Những yếu tố trên sẽ giúp tăng trưởng GDP của Việt Nam năm 2020 và 2021 tích cực. Đó là nhận định chung của nhiều tổ chức như WB, ADB, IMF, Goldman Sachs.

Chuyến thăm của Thủ tướng Nhật Bản vừa qua thể hiện sự quan tâm của nhà đầu tư Nhật Bản tới thị trường Việt Nam và là một điểm cộng cho Việt Nam trong đánh giá về môi trường đầu tư trong mắt các tổ chức quốc tế.

“Chúng tôi không bao giờ công bố các dự báo chỉ số, tuy nhiên, chúng tôi tin rằng 2021 có thể là một năm tuyệt vời đối với đầu tư tại Việt Nam”, ông Andreas Vogelsanger cho biết.

Duy trì sự lạc quan vào triển vọng thị trường Việt Nam, AFC Vietnam Fund chia sẻ sẽ tiếp tục đầu tư vào các doanh nghiệp có tiềm năng tăng trưởng đang được định giá thấp.

“Chúng tôi tin rằng, mình ở vị thế rất tốt để nắm bắt các cơ hội tăng trưởng trong tương lai khi các khoản đầu tư đang nắm giữ có P/E chỉ khoảng 7,75x so với mức P/E khoảng 15x của VN-Index”.

VinaCapital thì cho rằng, trong bối cảnh kinh tế vĩ mô đang dần phục hồi, tiêu dùng nội địa và tín dụng đều khả quan hơn, dự kiến mức tăng trưởng lợi nhuận trong quý III của các công ty niêm yết trên sàn HOSE sẽ tiếp tục cải thiện.

Thực tế, một số công ty niêm yết lớn đã công bố kết quả lợi nhuận vượt kỳ vọng và điều này tạo hiệu ứng niềm tin lớn hơn vào cơ hội trên thị trường chứng khoán Việt Nam.

“Chúng tôi dự báo thị trường sẽ tiếp tục tăng trưởng tốt trong dài hạn. Tuy nhiên, trong ngắn hạn, các nhà đầu tư phải cẩn thận và nên tập trung lựa chọn các cổ phiếu tốt nhằm hạn chế các rủi ro thị trường sắp tới, chẳng hạn như sự kiện bầu cử Tổng thống Mỹ vào đầu tháng 11”, ông Andy Ho chia sẻ.

Chúng tôi dự báo thị trường sẽ tiếp tục tăng trưởng tốt trong dài hạn.

Mặt bằng lãi suất ở mức thấp tạo điều kiện cho thị trường chứng khoán thu hút dòng tiền đầu tư, nhất là khi các kênh đầu tư khác hiện chưa hấp dẫn. Trong giai đoạn cuối năm và 2021, nhiều khả năng thị trường sẽ có diễn biến tích cực hơn khi dòng tiền khối ngoại quay trở lại.

Ở góc nhìn thận trọng hơn, trao đổi với Đầu tư Chứng khoán, đại diện VFM chia sẻ, rất khó để đưa ra dự báo về VN-Index vì đây là chỉ số cấu thành từ gần 400 cổ phiếu với mức đóng góp khác nhau xét theo tỷ lệ vốn hóa. Tuy nhiên, VFM có quan điểm lạc quan với bức tranh về thị trường chung.

Thứ nhất, nhìn từ góc độ vĩ mô, dòng vốn trong nước và ngoài nước sẽ vẫn tiếp tục sôi động. Mặt bằng lãi suất tiết kiệm giảm, đồng USD suy yếu, rủi ro lạm phát tăng, lãi suất thực giảm, các gói cứu trợ tiền tệ và tài khóa quy mô lớn… là những yếu tố giúp thúc đẩy dòng vốn chuyển dịch sang các tài sản tài chính chống lạm phát. Theo đó, cổ phiếu là lựa chọn hàng đầu đối với các nhà đầu tư dài hạn.

Thứ hai, VFM nhìn thấy tín hiệu phục hồi từ kết quả kinh doanh cũng như triển vọng dài hạn của nhiều cổ phiếu. Đằng sau mỗi cổ phiếu là một doanh nghiệp. Covid-19 đã gây ra hậu quả nặng nề cho đại bộ phận các thành phần kinh tế. Tuy nhiên, dịch bệnh cũng đóng vai trò sàng lọc tự nhiên, loại bỏ hàng ngàn doanh nghiệp yếu kém và để lại khoảng trống thị trường cho một số ít doanh nghiệp có nền tảng nội tại vững mạnh cùng triển vọng thành công ở chu kỳ tăng trưởng mới.