Lãi tốt không đến từ mảng kinh doanh lõi

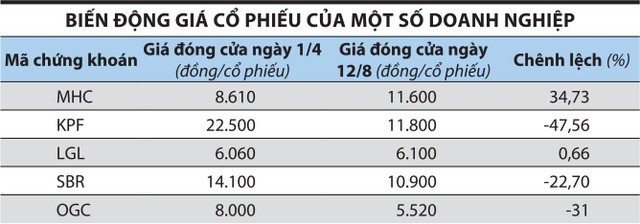

Công ty cổ phần MHC (mã MHC) vừa công bố báo cáo tài chính quý II/2021 với lợi nhuận sau thuế hợp nhất 21,8 tỷ đồng. Lũy kế 2 quý đầu năm, Công ty lãi ròng 124,8 tỷ đồng, kết quả rất tích cực so với số lỗ 78 tỷ đồng trong cùng kỳ năm ngoái.

Tuy vậy, xem xét kỹ báo cáo tài chính của MHC, có thể thấy, việc Công ty có lãi tốt là nhờ đầu tư tài chính, với việc ghi nhận gần 26 tỷ đồng lợi nhuận trong quý II và 153 tỷ đồng trong nửa đầu năm từ mảng này.

|

MHC là doanh nghiệp hoạt động chính trong lĩnh vực vận tải - logistics. Từ khi đại dịch Covid-19 bắt đầu bùng phát, MHC đã đẩy mạnh hoạt động đầu tư tài chính và kinh doanh bất động sản. Nửa đầu năm nay, dù phần lớn doanh nghiệp ngành logistics “ăn nên làm ra”, song mảng kinh doanh lõi của MHC lại rất èo uột với doanh thu thuần chỉ đạt 10,8 tỷ đồng, giảm 29% so với cùng kỳ năm ngoái.

Tương tự, tại Công ty cổ phần Đầu tư Tài chính Hoàng Minh (mã KPF), quý II vừa qua, lợi nhuận tài chính đạt hơn 11,3 tỷ đồng, cao gấp 22,7 lần cùng kỳ năm ngoái.

Ngoài ra, KPF đã mua lại 98% cổ phần của Công ty cổ phần TTC Deluxe Sài Gòn nên ghi nhận thêm doanh thu hợp nhất bán hàng hóa, dịch vụ gần 18 tỷ đồng và khoản thu nhập khác hơn 13 tỷ đồng. Nhờ hai khoản trên, doanh thu thuần của KPF trong quý đạt 42,6 tỷ đồng, lãi ròng 41,8 tỷ đồng, tăng lần lượt 433% và 437%.

KPF tiền thân là Công ty cổ phần Tư vấn dự án quốc tế KPF, hoạt động trong lĩnh vực cung ứng vật liệu xây dựng, xây dựng cơ sở hạ tầng giao thông, công nghiệp, đầu tư vào nông nghiệp công nghệ cao.

Năm 2020, do không có dự án mới, KPF đã phải đẩy mạnh cho vay và đầu tư tài chính để đảm bảo nguồn thu. Quý đầu năm nay, KPF không ghi nhận doanh thu từ hoạt động kinh doanh cốt lõi, nhưng nhờ lợi nhuận tài chính gần 4,7 tỷ đồng, Công ty vẫn lãi sau thuế 3,22 tỷ đồng.

Cũng nhờ lợi nhuận tài chính (hơn 15 tỷ đồng) mà Công ty cổ phần Đầu tư và phát triển Đô thị Long Giang (mã LGL) có lãi sau thuế 4,22 tỷ đồng trong quý vừa qua. Tuy nhiên, nguồn gốc thu nhập tài chính này không được thuyết minh rõ ràng trong báo cáo tài chính quý II/2021 của LGL.

Sáu tháng đầu năm, dù doanh thu mảng kinh doanh bất động sản tăng 11%, đạt 80 tỷ đồng, nhưng giá vốn tăng mạnh khiến lợi nhuận gộp giảm tới 68%, chỉ còn 6,8 tỷ đồng. Tuy nhiên, nhờ khoản lợi nhuận tài chính 14,6 tỷ đồng, doanh nghiệp này lãi ròng 6,16 tỷ đồng, trong khi cùng kỳ lỗ 5,57 tỷ đồng.

Hay tại Công ty cổ phần Cao su Sông Bé (mã SBR), doanh thu quý II/2021 tăng tới 66% so với cùng kỳ 2020, đạt hơn 22 tỷ đồng, chủ yếu nhờ doanh thu mủ cao su thành phẩm từ đại điền 3L. Tuy nhiên, do kinh doanh dưới giá vốn, Công ty lỗ gộp gần 2 tỷ đồng.

Nhờ khoản lợi nhuận khác gần 30 tỷ đồng đến từ thanh lý và nhượng bán tài sản cố định (phần lớn là chuyển nhượng quyền thuê Khu công nghiệp Becamex - Bình Phước), doanh nghiệp cao su này vẫn báo lãi sau thuế quý II gần 20,4 tỷ đồng, tăng 1.509% so với cùng kỳ, nâng lãi ròng 6 tháng lên 24 tỷ đồng.

Nhờ giảm khoản công nợ phải trả cho EVF, OGC lãi ròng 41,9 tỷ đồng trong quý II.

Công ty cổ phần Tập đoàn Đại Dương - Ocean Group (mã OGC) vừa ghi nhận khoản lãi ròng 41,9 tỷ đồng, tăng 119% so với cùng kỳ năm trước. Nguyên nhân là Công ty có 58,8 tỷ đồng lợi nhuận khác do giảm các khoản công nợ phải trả cho Công ty Tài chính cổ phần Điện lực (mã EVF) sau khi tòa án đưa ra phán quyết về tranh chấp liên quan tới giao dịch đặt mua cổ phần OCH phát sinh từ năm 2014.

Tuy nhiên, khoản lợi nhuận này cũng không cứu được đà suy giảm của hoạt động kinh doanh lõi của Công ty (bất động sản, xây dựng và khách sạn) trong 6 tháng đầu năm. Cụ thể, doanh thu thuần 6 tháng ghi nhận 2020,7 tỷ đồng, lãi ròng chỉ đạt 15,5 tỷ đồng, giảm 16% về doanh thu và 88% về lợi nhuận so với cùng kỳ 2020.

Cẩn trọng với tính bền vững của lợi nhuận

Lãi đột biến nhờ lợi nhuận tài chính hay khoản lợi nhuận khác là chuyện thường gặp trong mỗi mùa công bố kết quả kinh doanh của các doanh nghiệp trên sàn chứng khoán.

Việc thị trường chứng khoán tạo đáy trong quý I/2020 và đi lên liên tục sau đó đã thu hút dòng tiền chảy mạnh vào thị trường, nhiều doanh nghiệp có dòng tiền nhàn rỗi đã tranh thủ cơ hội này và ghi nhận khoản lợi nhuận tốt, mà MHC là một minh chứng.

Tuy vậy, nhiều chuyên gia tài chính lưu ý về tính không bền vững của khoản lợi nhuận tài chính hoặc lợi nhuận khác. Cơ hội các cổ phiếu tăng giá tính bằng lần trong chỉ một thời gian ngắn như giai đoạn nửa cuối năm 2020 và nửa đầu năm nay hiếm khi xuất hiện. Khi thị trường điều chỉnh, doanh nghiệp chịu rủi ro thua lỗ. Trong quá khứ, từng có nhiều doanh nghiệp gánh hậu quả lớn khi chạy theo đầu tư tài chính.

Ông Trương Quang Bình, Phó giám đốc Phân tích Nghiên cứu Chứng khoán Yuanta Việt Nam khuyến nghị, trước khi đưa ra quyết định đầu tư, nhà đầu tư nên đọc kỹ báo cáo tài chính của doanh nghiệp để xác định rõ nguồn lợi nhuận đó đến từ hoạt động kinh doanh cốt lõi hay từ hoạt động khác.

Nếu lợi nhuận gộp tăng trưởng song hành với lợi nhuận ròng, hoặc lợi nhuận ròng tăng kết hợp với biên lợi nhuận gộp tăng sẽ cho thấy lợi nhuận của doanh nghiệp được dẫn dắt bởi hoạt động kinh doanh chính.

Mặt khác, nhà đầu tư cũng cần xem xét mảng kinh doanh cốt lõi chiếm tỷ lệ bao nhiêu trong cấu thành lợi nhuận của doanh nghiệp. Điều này sẽ cho thấy hiệu quả hoạt động sản xuất - kinh doanh và tiềm năng dài hạn của các công ty niêm yết.

“Nhà đầu tư cần quan sát thêm khả năng sử dụng thủ thuật làm đẹp báo cáo tài chính. Tốt nhất, nhà đầu tư nên xem xét báo cáo lưu chuyển tiền tệ của doan nghiệp. Nếu dòng tiền từ hoạt động kinh doanh trong kỳ là dương và cải thiện so với cùng kỳ năm trước thì nhiều khả năng hoạt động kinh doanh cốt lõi của doanh nghiệp được cải thiện”, ông Bình khuyến nghị.

Nếu chỉ nhìn những vào con số lợi nhuận đẹp đẽ trên báo cáo tài chính, theo ông Bình, nhà đầu tư dễ lầm tưởng rằng doanh nghiệp có lãi đột biến đồng nghĩa với việc có tiềm năng tăng trưởng và từ đó dễ dàng đưa ra quyết định rót tiền mà chưa lường hết rủi ro.

Đặc biệt, khi lượng nhà đầu tư mới đổ mạnh vốn vào thị trường thời gian qua, không ít doanh nghiệp cũng tranh thủ làm đẹp báo cáo tài chính nhằm thu hút nhà đầu tư để triển khai kế hoạch tăng vốn. Do đó, việc nhà đầu tư nâng cao hiểu biết về tài chính doanh nghiệp cũng là cách thể hiện trách nhiệm với đồng vốn của mình, tránh trở thành cổ đông bất đắc dĩ với những doanh nghiệp “tốt nước sơn”.