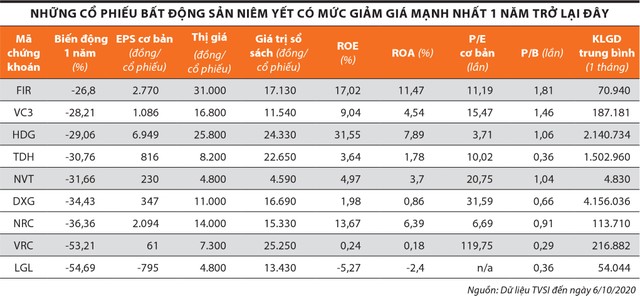

Dòng tiền thờ ơ với doanh nghiệp yếu kém

116 là số cổ phiếu được phân vào ngành bất động sản tính đến ngày 6/10/2020, tương đương với 7% số doanh nghiệp trên sàn chứng khoán trong nước. Trong đó, có 76 mã cổ phiếu trên sàn niêm yết (HOSE, HNX), còn lại được đăng ký giao dịch trên sàn đại chúng chưa niêm yết (UPCoM).

Là nhóm ngành có số thành viên góp mặt nhiều nhất trên sàn chứng khoán, giao dịch của các cổ phiếu trong nhóm này cũng có sự phân hóa rõ nét.

Trong khi không ít cổ phiếu đã trở thành những tên tuổi quen thuộc và thu hút sự quan tâm chú ý của thị trường như VIC, VHM, VIC, VRE, NVL, PDR, DIG… thì ngược lại, cũng có nhiều cái tên vẫn khá xa lạ với giới đầu tư.

Cổ phiếu CLG của Công ty cổ phần Đầu tư và phát triển địa ốc Cotec (CotecLand) là một ví dụ. Lên niêm yết trên HOSE từ năm 2010, hiện thị giá của CLG chỉ còn hơn 1.200 đồng/cổ phiếu.

Kinh doanh thua lỗ, kém minh bạch là lý do cho việc thị giá CLG rất thấp. Sau khi báo lỗ sau thuế kỷ lục 208 tỷ đồng trong năm 2019, âm gần hết vốn điều lệ và bị kiểm toán nêu ý kiến ngoại trừ về hàng loạt vấn đề, CLG tiếp tục báo doanh thu bằng 0 và lỗ thêm 1,9 tỷ đồng trong quý I năm nay.

Công ty hiện chưa nộp báo cáo tài chính quý II cũng như báo cáo soát xét bán niên 2020 dù quá hạn từ lâu.

CLG bị đưa vào diện cảnh báo từ đầu tháng 9/2020 và liên tục bị HOSE nhắc nhở do chậm công bố thông tin. Nguy cơ cổ phiếu CLG bị hủy niêm yết bắt buộc đang ngày càng lớn dần.

Cổ phiếu PVL của Công ty cổ phần Đầu tư nhà đất Việt (Công ty cổ phần Địa ốc dầu khí trước đây) một thời thu hút nhà đầu tư quan tâm với vai trò là chủ đầu tư của nhiều dự án như Petro Vietnam Landmark, tổ hợp công trình Nam Đàn Plaza… nay chỉ còn giao dịch trên 1.000 đồng/cổ phiếu.

Được biết, lỗ lũy kế của PVL đến cuối quý II/2020 là 281 tỷ đồng, chiếm phân nửa số vốn điều lệ 500 tỷ đồng.

Sở hữu dự án Six Senses tại tỉnh Khánh Hòa - dự án nghỉ dưỡng sang trọng bậc nhất Việt Nam, nhưng nhiều năm nay, Công ty cổ phần Ninh Vân Bay (mã NVT) thua lỗ hoặc lãi không đáng kể. Lỗ lũy kế của Công ty hiện vẫn chiếm đến 72,5% vốn điều lệ.

Trên thị trường, cổ phiếu NVT vẫn nằm trong diện cảnh báo, với mức thị giá chưa đến 5.000 đồng/cổ phiếu và thanh khoản thì ngày càng xuống thấp.

Còn không ít cái tên khác hiện chỉ là cái bóng của chính mình so với thời mới lên sàn như FID (của Công ty cổ phần Đầu tư và phát triển doanh nghiệp Việt Nam), BII (của Công ty cổ phần Đầu tư và phát triển Bảo Thư), PV2 (của Công ty cổ phần Đầu tư PV2), DTA (của Công ty cổ phần Đệ Tam)…

|

Liên tục thua lỗ hoặc có lợi nhuận không đáng kể, bức tranh tài chính, kinh doanh có nhiều vấn đề bị kiểm toán nghi ngại là đặc điểm chung của những doanh nghiệp này.

Lâu lâu những cổ phiếu này cũng “nổi sóng" theo những thông tin đồn đoán, tuy vậy đây được đánh giá là “sóng dữ” với nhà đầu tư. Cuối năm 2019, thị giá CLG đã bất ngờ tăng đột biến gần 4 lần với chuỗi 21 phiên trần liên tiếp, nhưng sau đó nhanh chóng trở về vùng giá thấp hơn cả chân sóng ban đầu.

Cổ phiếu tốt cũng bị lãng quên

Điều đáng nói là không phải cổ phiếu nào trong nhóm có thanh khoản, thị giá bất động cũng hoàn toàn là những doanh nghiệp yếu kém.

Cổ phiếu CCI (của Công ty cổ phần Đầu tư phát triển công nghiệp - thương mại Củ Chi) trong 3 năm trở lại đây có thị giá đi ngang. Khối lượng khớp lệnh cũng chỉ vài nghìn đơn vị mỗi phiên, nhiều phiên không có giao dịch.

Tuy vậy, kết quả kinh doanh của doanh nghiệp khá ổn định, với lợi nhuận sau thuế trên dưới 29 tỷ đồng mỗi năm và trả cổ tức tiền mặt đều đặn từ 12-14%.

Tính đến 30/6/2020, Công ty đang có 269 tỷ đồng tiền và tương đương tiền, tức là mỗi cổ phiếu CCI đang sở hữu lượng tiền trị giá 15.300 đồng, cao hơn 10% thị giá trên thị trường.

Dù lâu lâu một số cổ phiếu bất động sản vẫn “nổi sóng" theo những thông tin đồn đoán, nhưng đây được đánh giá là “sóng dữ” với nhà đầu tư.

Cấu trúc tài chính tốt với việc hoàn toàn không có nợ vay, khoản nợ phải trả chủ yếu là doanh thu chưa thực hiện dài hạn của hoạt động cho thuê khu công nghiệp.

Với TDC (Công ty cổ phần Kinh doanh và phát triển Bình Dương), một doanh nghiệp có lợi nhuận trên trăm tỷ đồng mỗi năm, mức cổ tức tiền mặt đều đặn trên 10% mệnh giá, thanh khoản cổ phiếu không thấp nhưng thị giá trong những năm qua chưa khi nào vượt qua mệnh giá (10.000 đồng/cổ phiếu).

Hay thị giá NBB của Công ty cổ phần Đầu tư Năm Bảy Bảy (NBB) những năm qua hầu như đi ngang ở mức dưới 20.000 đồng/cổ phiếu và hiện giao dịch dưới giá trị sổ sách dù doanh nghiệp được đánh giá sở hữu nền tảng tài chính ổn định, quỹ đất lớn hơn 360 ha được tích lũy từ lâu, có giá vốn thấp chưa được khai thác.

Kinh doanh tốt, được đánh giá cao về chất lượng tài sản, nguồn vốn cũng như tiềm năng tăng trưởng, vì sao dòng tiền trên thị trường lại không mấy mặn mà với những cổ phiếu này?

Theo một số nhà đầu tư, có hai nguyên nhân chính dẫn đến tình trạng này. Thứ nhất, hoạt động kinh doanh của những doanh nghiệp này đang đi vào xu hướng bão hòa do đã khai thác hết quỹ đất hiện hữu, hoặc sở hữu quỹ đất dự án tốt nhưng kết quả kinh doanh mãi ở dạng tiềm năng.

Kết quả là những cổ phiếu này thường chỉ hấp dẫn những nhà đầu tư dài hạn muốn hưởng cổ tức đều đặn, mà không phải là điểm đến của dòng tiền ngắn hạn ưa lướt sóng - vốn là động lực tạo lên thanh khoản cho cổ phiếu.

Thứ hai, đặc điểm của thị trường chứng khoán Việt Nam là nhà đầu tư cá nhân chiếm tỷ trọng lớn, với thiên hướng đầu cơ chiếm ưu thế. Nhà đầu tư cá nhân quan tâm hơn đến những tin tức đột biến của doanh nghiệp.

Vậy nhưng, không ít doanh nghiệp đã lên sàn hiện chỉ xem việc công bố thông tin là các thủ tục bắt buộc, làm cho đủ, cho có, mà chưa chú trọng đến nội dung thông tin cung cấp đến nhà đầu tư.

Điều này hạn chế sức hấp dẫn của cổ phiếu bất động sản khi quy định kế toán chỉ cho phép doanh nghiệp thuộc lĩnh vực này được ghi nhận doanh thu, lợi nhuận khi bàn giao sản phẩm.

Trong khi đó, thời gian phát triển một dự án thường kéo dài qua nhiều quý, nhiều năm, nhất là các dự án chung cư, tòa nhà có thời gian hoàn thiện dài dẫn đến lợi nhuận chênh lệch lớn giữa các năm.

Rõ ràng, nếu thiếu thông tin, sẽ rất khó để nhà đầu tư đánh giá chính xác bức tranh kinh doanh để xếp vào nhóm yếu kém cần tránh, hay khó khăn chỉ là ngắn hạn và doanh nghiệp còn nhiều tiềm năng đầu tư. Nhất là khi nhà đầu tư phải ngày càng thận trọng hơn bởi đã nếm nhiều trái đắng với cổ phiếu có thị giá thấp có giao dịch đột biến theo tin đồn.

Kết quả là nếu trong bối cảnh thị trường tích cực, dòng tiền ồ ạt đổ vào tìm kiếm cơ hội sinh lời, thị giá cổ phiếu không giảm nhưng không thu hút được dòng tiền, thì khi thị trường chung trở nên tiêu cực, thị giá cổ phiếu dễ giảm dù rằng doanh nghiệp chẳng có tin gì xấu.