Không còn nằm trong Cộng đồng chung châu Âu, nhưng niềm tin của giới đầu tư trên thị trường Anh vẫn rất lạc quan, chỉ số FTSE 100 đang ở mức cao nhất trong lịch sử, tăng 1,91%.

Ở châu Á, chứng khoán Nhật tăng mạnh 1,46% sau giai đoạn dài tích lũy ở vùng 19.200 điểm. Số liệu kinh tế cho thấy, lạm phát lõi của Nhật Bản tăng 0,1% trong tháng 1, ghi nhận mức tăng lần đầu tiên kể từ tháng 12/2015. Giá năng lượng và tiêu dùng cá nhân tăng, kéo lạm phát tăng, giúp Ngân hàng Trung ương Nhật hướng tới mục tiêu lạm phát 2%.

Sự lạc quan của các thị trường phát triển giúp chứng chỉ Quỹ iShares đầu tư vào các thị trường này (EFA) tăng giá trội hơn chứng chỉ quỹ đầu tư vào các thị trường mới nổi (EEM) và cận biên (FM).

Nhóm ngành tăng giá vượt trội trong tuần qua thể hiện qua mức tăng của chứng chỉ Quỹ iShares và SPDR là nhóm xây dựng nhà, tài chính và y tế. Các nhóm ngành có mức tăng yếu là năng lượng, kim loại và khai mỏ.

Lãi suất cho vay mua nhà và hàng tồn kho thấp đã đẩy giá nhà ở Mỹ tăng khoảng 5,8%. Xu hướng này có thể tạo ra làn sóng tăng giá của cổ phiếu nhóm ngành xây dựng và bất động sản.

Thị trường tương lai các loại hàng hóa thể hiện qua chỉ số GSCI tiếp tục xu hướng tăng chậm, nhờ sự đi lên của các hàng hóa nông nghiệp như lúa mì và ngô, các kim loại trong sản xuất công nghiệp như đồng, nhôm, quặng sắt. Trong khi đó, mặt hàng dầu thô tiếp tục tạo sức ép giảm lên GSCI do lo ngại hàng tồn kho tăng ở Mỹ sẽ áp đảo việc cắt giảm sản lượng của OPEC và Nga. Các thị trường chứng khoán liên quan đến hàng hóa như Canada và Úc cũng điều chỉnh.

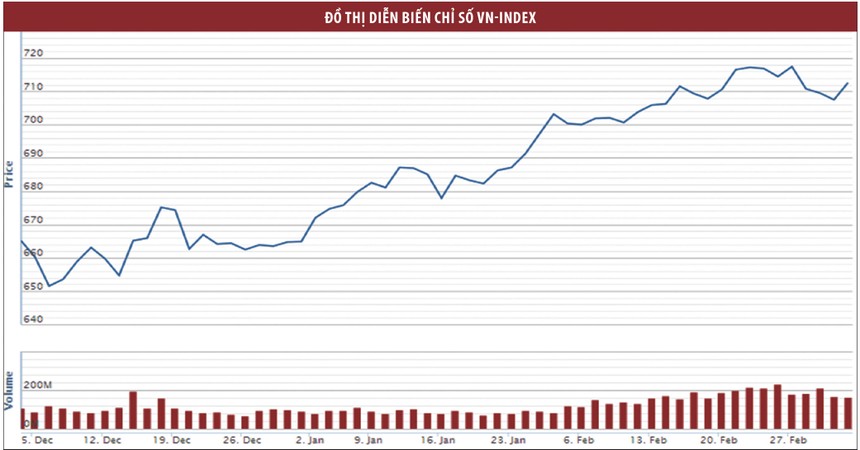

Tuần qua, thị trường chứng khoán trong nước điều chỉnh nhẹ 0,25%, với thanh khoản đạt hơn 907 triệu cổ phiếu. Dòng tiền đầu cơ sử dụng vốn vay tiếp tục rút lui khá mạnh khỏi các cổ phiếu tăng giá liên tục trong giai đoạn trước như FLC, HAG và HBC. Trong khi đó, cổ phiếu vốn hóa lớn như VCB, VIC, GAS và BVH đi xuống dưới sức ép bán ra của nhà đầu tư nước ngoài.

Theo chúng tôi, cổ phiếu ngân hàng chưa thể hiện vai trò chủ động trong giai đoạn điều chỉnh hiện tại và có thể cả trong tuần này. Nhóm cổ phiếu thép sau một tuần điều chỉnh mạnh đang phục hồi trở lại, nhưng không thu hút được dòng tiền. Nhìn chung, các nhóm ngành này sẽ khó có khả năng gây sức ép giảm giá lên thị trường trong tuần này, nhưng cũng khó tạo lực đẩy để thị trường tăng điểm.

Nhóm ngành thể hiện tốt nhất trong tuần qua là xây dựng, bất động sản và phân bón. Nhưng do không chi phối về mặt vốn hóa, nên nhóm này dù giao dịch tích cực cũng chỉ giúp thị trường biến động nhẹ và khó đẩy giá trị giao dịch toàn thị trường tăng mạnh.